6月加息冲击美国股债市场,美联储鹰鸽两端如何自处?

美东时间6月15日,美联储FOMC会议召开,宣布了加息75个基点的决议。美联储主席鲍威尔表示,通胀形势促使美联储达成了本次加息。从加息力度来看,这是自1994年以来美联储加息力度最大的一次。

加息决议公布后,美国10年期国债收益率以及美股一度大幅上涨,但随着时间的推进,道琼斯、纳斯达克指数均由涨转跌。截至收盘,道指下跌741.46点,跌幅2.42%,报29927.07点;纳指下跌453.05点,跌幅4.08%,报10646.10点;10年期美债利率在美股盘后跌超17个基点,截至尾盘报3.203%,接近回吐周一以来全部涨幅。

一次意外的超纲加息,引发的却是市场全线下跌,美联储的加息进程将如何演变?对市场的影响又有几何?

01

加息符合预期,但作用有限

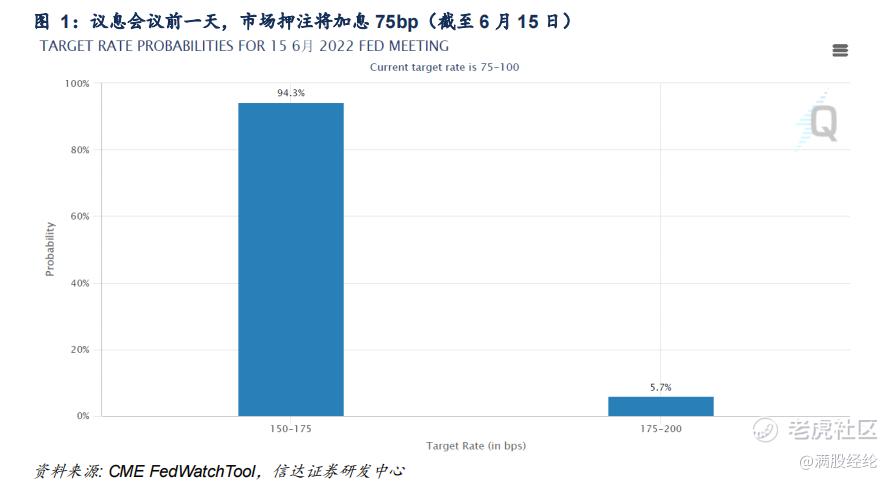

首先要指出的是,本次的加息实际上并非“超预期”加息。实际上随着6月10日公布美国5月CPI数据,其通胀水平大幅上行之后,市场对美联储本次75bp的加息就已经有了预期。截至FOMC会议前一天(美东时间6月15日),市场对加息75bp的预期值就已经高达94%,而美联储如期实现了75bp的加息,实际上是一种“符合预期”的市场操作。

令许多市场参与者诟病的是,在5月13日、5月25日鲍威尔两次的公开讲话中,均表示出了“加息50个基点”才是最适合市场的操作,然而随着通胀数据的超预期,美联储迅速应对调整的加息值,这个过程中透露出了一种“美联储没有计划”的预期。鲍威尔在公布决议后的新闻发布会上声明,本次75bp的加息决定是“不同寻常”的,是为了促使通胀恢复正常而行的举措,并表示下一次加息的可能数值为50bp-75bp之间。

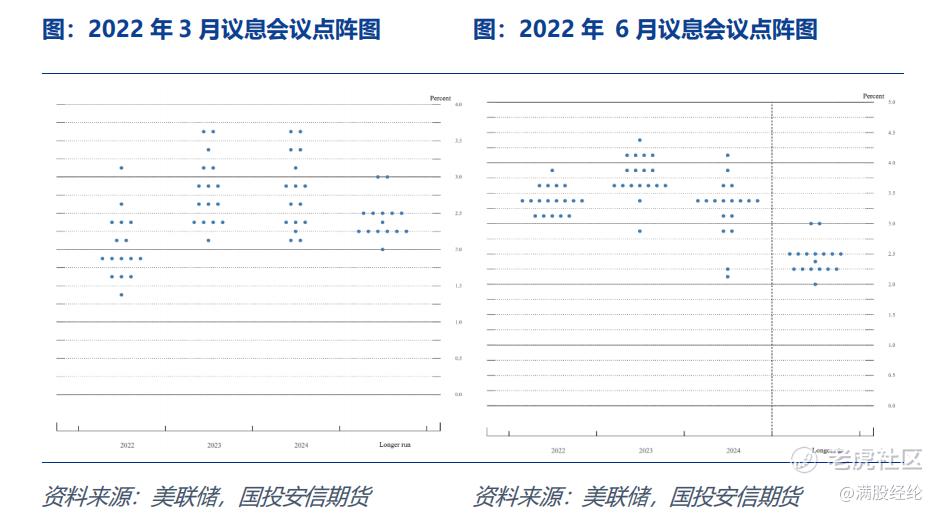

相较于本次在预期之内的75bp加息,更需要令人关注的是美联储对未来加息情况的预测。从点阵图来看,美联储大幅调整了后续的加息预期计划,2022年预期加息次数达到了13次,而在之前的预期中仅有7次。从整体加息利率来看,2022年的整体加息预期达到325bp-350bp之间,而前值为175bp-200bp。不过值得注意的是,美联储下调了2023年的加息次数,并预计2024年之后将进入降息周期,进行两次降息。

从预测来看,美联储依旧在坚持自己的乐观判断—经济“软着陆”的目标。根据美联储预期,理想中的情况为经济增速接近2%,通胀下降至2%。失业率维持在4%左右。然而在目前通胀的冲击中,美国需要牺牲一部分增长和就业来控制通胀,年内的加息预期高涨就是为了抑制通胀而做出的调整。

但需要指出的是,引起美国国内CPI走高的原因并非全部来自自身。鲍威尔在讲话中也提及,很多通胀因素并非美联储能够控制的,乌俄战争对大宗商品价格的冲击,疫情蔓延对货物出口的影响,都有可能在意想不到的时间点内引发通胀水平的又一次超预期波动。因此尽管目前点阵图显示的是较为平稳的加息路径,但实际操作过程中,2022年-2023年的加息随时都有可能“超预期”,短期内处于收紧预期与衰退预期反复波动的状态。

02

两端为难,美联储陷入被动

结合美国目前的经济环境来看,本次加息调整的主要目的是对抗通胀。然而正如鲍威尔自己所言的那样,当下的食品与能源价格并未供需抬升,而是由于供应短缺、地缘政治等外部因素影响而导致的,加息对这些因子的作用本就较小,能起到的作用也较为有限。但美联储依旧选择了通过加息来应对,这是美联储一直坚持的通胀管理模式,也是美联储的局限性。

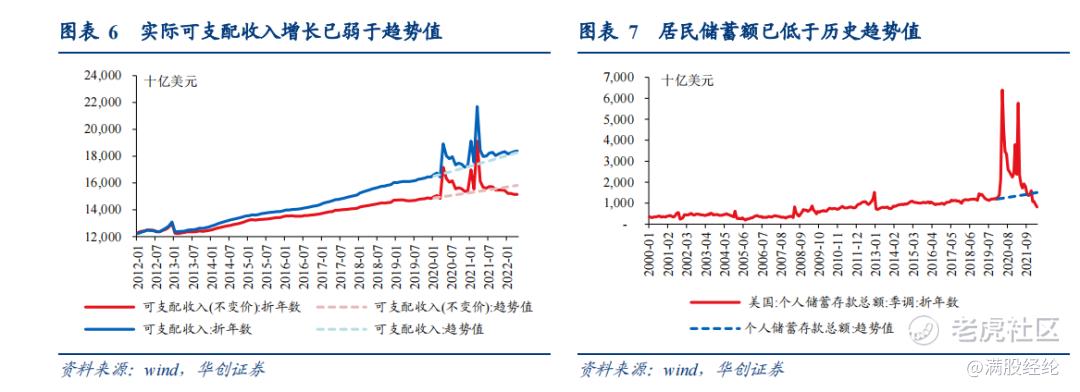

但面对逐渐回落的居民可支配收入,美联储的加息又更像是一种“无奈之举”。2022年以来,美国国内的居民名义可支配收入保持在4%左右的增速,但实际可支配收入增速已经下降至1%。截至4月,美国个人储蓄率下滑至4.4%,创下了14年以来的新低。尽管时薪在上涨,但居民实际收入尽显疲态。所以尽管美联储清楚加息的作用可能并没有太多,但也只能通过不断的加息来抑制需求,为经济软着陆争取空间。

长此以往,持续的加息水平与未能走好的通胀环境,或许会引发美国新一轮的美国经济衰退。根据WIND数据显示,自6月13日以来,美债 10Y-2Y 利差再度逼近倒挂,这是年内第二次出现这一现象。同时,美债 10Y-3M 利差也出现了明显回调尽管目前尚未真正出现倒挂的情况,但当前的走势已经凸显出经济衰退的风险,后续的通胀走势与美联储进一步的操作或许将会推动美债进入持续的利率倒挂环境中。

从上述分析来看,美联储在执行完75bp的加息后又释放出较为“鸽派”的言论也就并不奇怪了,鲍威尔既要控制住通胀,又要经济软着陆的美好愿景正在变得逐渐遥远,但对于美国来说,通胀问题优先级是最高的,甚至要高于对华政策的限制。当前美国已经开始试图通过修复全球供应链上发力来缓解国内的通胀压力,对俄大宗商品的购买,近期对于降低对话关税的热烈讨论,以及7月拜登出访沙特,皆是降低通胀的方向。

值得一提的是,自换届以来,美国总统拜登的支持率一路下跌,其中不乏经济下行带来的影响。6月初通胀数据公布后,市场消费者信心指数降至50.2,是继2011年8月后的新低,反映出消费者对经济前景的担忧。与之对应的是,截至北京时间6月16日,拜登政府的支持率已经跌至39.6%,低于特朗普任期中后段的平均水平。若无法妥善解决物价高涨的问题,中期选举失利似乎难以避免。

无论如何,在通胀环境持续恶劣的背景下,美联储有充分的理由继续采取较为激进的加息策略,对美国需求进行进一步的抑制,而加息对美国经济影响恐怕是具有冲击力的。但美联储若对通胀有所保留,那么美国经济或许会陷入更为恶劣的环境,两难之下如何抉择,疫情与地缘政治的冲击又会如何影响通胀环境,将是美国经济下一步走势的关键因素。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。