拍一下脑门,给微创脑科学估值

浏览了一下微创脑科学的聆讯后资料集,

拍一下脑门,给微创脑科学估值:

设微创脑科学的市值为x,则:

保守的情况下,以x低于2021年11月19日投后估值112亿rmb的市值为低估,112<x<142为估值合理,

142<x<162为合理偏高,x>162为高估。

中性:x<150为低估,150<x<182为估值合理,182<x<202为合理偏高,x>202为高估。

激进:x<180为低估,180<x<222为估值合理,222<x<272为合理偏高,x>272为高估。

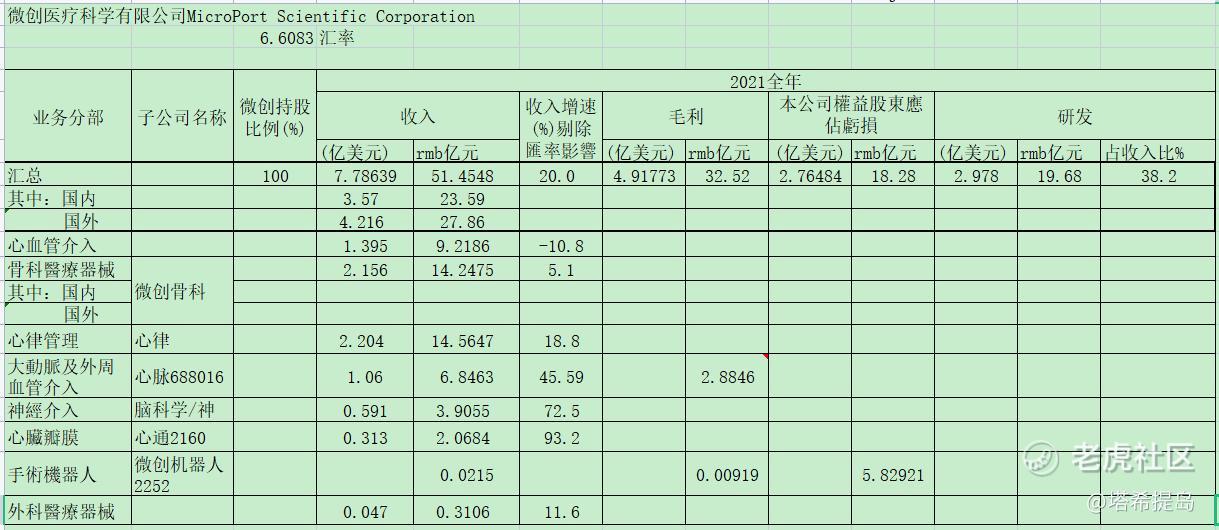

由于2021年脑科学收入3.83亿元,因此上述估计都落在PS72倍的范围内(即3.83乘以72=275.76亿元市值范围内)。

以2022年6月20日的市值除以去年底的收入计算PS的话,微创医疗的PS为291.49/51.45=5.67倍,心通PS为59.48/2.07=28.73倍,心脉PS为148.13/6.85=21.62倍,由于机器人2021年收入太低(215万rmb),如计算机器人的PS则畸高(10000倍),不具备参考价值,因此不考虑机器人的PS。

结合神经介入的行业发展状况、微创脑科学公司的领先地位,给脑科学的PS为30-50倍,对应估值为115-192亿元市值。

$微创医疗(00853)$ $心通医疗-B(02160)$ $心脉医疗(688016)$ $微创脑科学$

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

5

举报

登录后可参与评论

- 权力的游戏厅·2022-06-21像你这样有实力的人应该想要亏钱也是一件不容易的事情吧?1举报

- 权力的游戏厅·2022-06-21我也觉得给脑科学的PS为30-50倍,对应估值为115-192亿元市值,比较合理1举报

- 权力的游戏厅·2022-06-21这样的干货文章,必须给你点赞一下表达一下敬意1举报

- 权力的游戏厅·2022-06-21其实对这个股票不感兴趣,但是对你分析股票的手法感兴趣1举报

- 权力的游戏厅·2022-06-21江湖地位稳固,这样的公司值得期待1举报

- 塔希提岛·2022-06-29143亿,落在我的区间内。发行股数少,估计以后涨起来会增发。 $微创脑科学(02172)$点赞举报

- Lydia758·2022-06-21阅1举报