芯片之王台积电也要淡季不淡,旺季不旺了吗?

导读:

全球晶圆代工之王,台积电公布了2022年二季度的季报,再一次超市场预期,下个季度的业绩展望也优于市场的悲观预期,今年以来半导体表现较差,虽然巨头们业绩都还是持续超预期,但在美元的紧缩周期及40年最高通胀的宏观大环境之中,芯片巨头们一方面也不但要面临杀估值的压力,另一方面也不得不面临通胀对于需求的巨大影响,尤其是俄乌冲突以来,全球消费电子及PC需求持续下滑,高通胀对于可选消费的挤出尤为明显,因此,市场对于芯片行业的担忧不断加剧,即使台积电本季度收入与利润都创下了历史新高,增速也非常好,但是因为对与下半年甚至明年的预期偏悲观,台积电的股价距离高点也已经下跌超过40%,表现也较差。

作为全球芯片代工行业的王者,台积电是全世界最大、最好的专业集成电路制造服务公司,其主要的成就有以下方面:

○开创专业集成电路制造服务商业模式,使得半导体设计产业得以蓬勃发展,并让所有逻辑芯片设计业者得以释放创新动能

○建立全球最大的半导体设计生态系统(开放创新平台),与客户及生态系统伙伴合作,成为半导体产业中最强而有力的创新动能 – 全球约85% 的新创产品原型在台积电公司的平台上实现

○荣获2021年IEEE企业创新奖,该奖项肯定台积公司在7奈米制程技术上的领先地位,协助客户实现多样化应用创新

○拥有全球最大的逻辑晶圆产能(年产能超过1,300万片约当十二吋晶圆),并在2021年中使用291种不同制程技术为数百家客户生产12,302种不同产品

○透过释放客户创新动能,使客户在市场上获得成功之余,也为公司未来的成功奠定基础,使得台积公司于2021年在全球半导体(不含记忆体)市场达到26%之占有率

○全球唯一能持续达到绝佳财务表现的专业集成电路制造服务公司。从1994年上市至今,达到营收年复合成长率17.5%以及营业净利年复合成长率17.1%

○策略性财务目标(2021年至2026年):(1)年收入复合增长率15-20%(2)毛利率53%以上,平均ROE至少25%

○拥有如堡垒般坚实的资产负债表及半导体业中最高的信用评等(S&P: AA-, Moody's Aa3)

○过去仅靠自身业务所创造的现金即可支持公司的有机增长

○对于合并与收购保持高度的纪律

台积电2022年7月14日美股盘前,公布了最新一季度的业绩,新季度的业绩如何?未来的展望囊如何,我们一起来分析一下:

新季度业绩分析

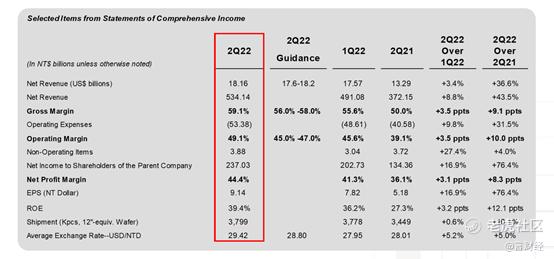

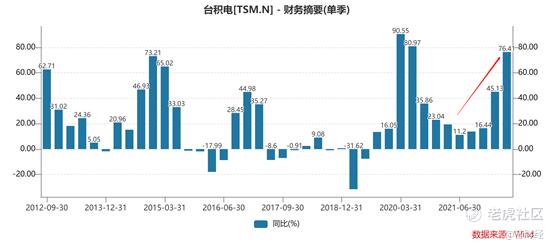

22Q2,台积电实现合并营收为179亿美元,净利润为新台币79.53亿元,与去年同期相比,第二季度收入增长了43.53%。本季度毛利率为 59.1%,营业利润率为 49.1%,净利润率为 44.4%。

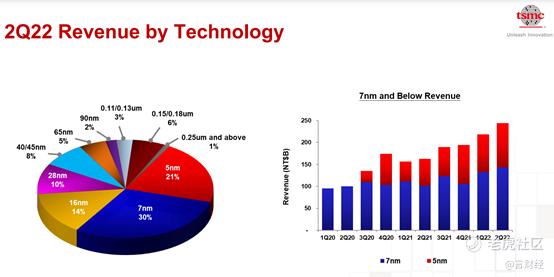

第二季度,5纳米出货量占晶圆总收入的21%; 7-纳米占30%。先进技术(定义为 7 纳米及更先进的技术)占晶圆总收入的 51%。

“我们第二季度的业务得到了高性能计算、物联网和汽车相关需求的支持,”台积电副总裁兼首席财务官黄文德表示。 “进入 2022 年第三季度,我们预计我们的业务将受到对我们行业领先的 5nm 和 7nm 技术的持续需求的支持。”

以美元计算, 2022年Q2营收181.6亿美元,同比+36.6%/环比+3.4%,接近此前指引上限(176-182亿美元),营收环比保持增长主要系HPC、IoT和汽车业务强劲增长。22Q2毛利率59.1%,同比+9.1pcts/环比+3.5pcts,超过此前毛利率指引上限(56.0%-58.0%),毛利率环比提升主要受益于汇率、成本和销售情况的改善;22Q2营业利润率49.1%,同比+10.0pcts/环比+3.5pcts,超过此前营业利润率指引上限(45.0%-47.0%)。

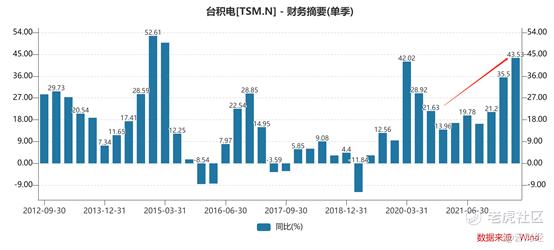

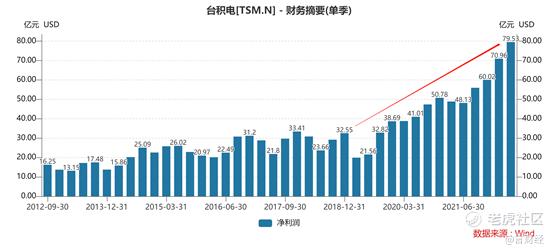

从过往十年各个季度的表现来看,22Q2台积电收入与净利润均创下历史新高,单季度收入在传统淡季(二季度通常是行业全年的淡季)收入与利润依旧创新高,而现在市场担忧的核心变成了是否会旺季不旺,下半年整个电子还会继续承压,台积电也不会陷入到增速放缓的境地之中。

我们先来具体看下本季度公司各个业务线的情况:

▷ 按照制程分类:5nm贡献21%营收,7nm贡献30%营收,16nm贡献14%营收,28nm贡献10%营收。7nm及以下(7,5nm)合计贡献51%营收,环比上个季度提升一个百分点。

▷ 按照制程来看,5nm制程占比下滑,而7nm占比提升,主要是由于智能手机与PC的持续放缓导致下游库存堆积,5nm的芯片收入占比降低。

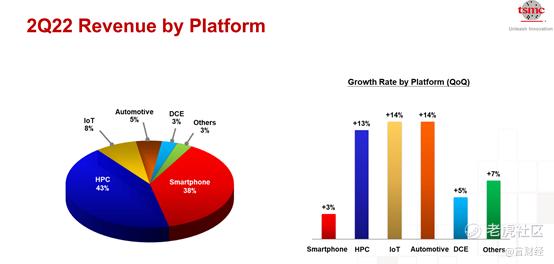

▷ 按平台分类:智能手机占比38%,环比上个季度大幅度降低,而HPC占比则持续提升至本季度的43%,IoT占比9%,汽车芯片业务占比4%,数字消费电子(DCE)占比3%,其他3%。

▷ 从占比来看,智能手机占比下滑,而HPC则成为台积电的收入最大来源。

而从环比增速来看,HPC、IOT、车载都保持了非常好的增速,相关行业的需求仍然较好。

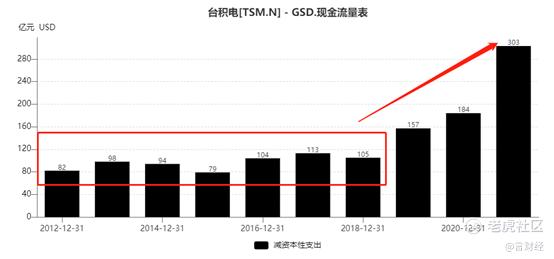

▷ 资本开支Capex规划下调:

从过往十年的资本开支来看,2012-2018年,台积电的资本开支基本上维持平稳,每年的capex在100亿美元左右,而近三年从上图可以明显看到台积电的资本开支在大幅度扩张,这背后反映的是台积电为了先进制程所做的大规模扩产,也反映了数字化加速之下,芯片的需求爆发式增长。

2021年台积电的资本开支为303亿美金,原计划2022全年资本支出400-440亿美元,实际上22H1资本支出合计167.2亿美元,但展望2022年下半年,在宏观的逆风之下,台积电扩产节奏和制程进展保持原有规划,但推迟部分资本开支计划到2023年。

宏观经济带来的不确定性预计将持续到2023年,而供应链挑战持续,预计今年公司的一部分资本支出将被推迟到2023年,2022年全年资本支出水平可能会接近全年指引下限(400亿元),但是2022年扩产计划不会受到影响。

在新制程节点方面,预计N3将于22H2生产,受益于HPC和智能手机推动,预计2023年将平稳增长,N3E生产比N3晚1年。

N2进展符合预期,预计2024年风险量产,2025年正式量产,N2相比N3E在同等功耗下计算速度提升10%-15%,在同等计算速度下功耗降低20%-30%。成熟制程将扩产50%,以满足特定应用领域的产能需求。

▷ 下季度营收展望:营收继续创新高,收入增速放缓

根据公司目前的业务前景,管理层预计2022年第三季度的整体业绩如下:

2022Q3: 收入预计在 198 亿美元至 206 亿美元之间; 毛利率预计在57.5%至59.5%之间;营业利润率预计在 47% 至 49% 之间。。

我们取中值202亿美元,同比21Q3的148.47亿美元大幅度增长36.48%,则环比增长12.85%。

在半导体行业极度悲观之时,台积电三季度的展望还是超出市场预期,根据彭博一致预期,三季度市场预期收入187亿美元,市场预期毛利率为56.1%,收入和毛利率双双超出市场预期。

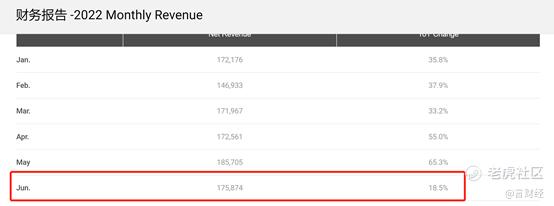

从月度营收趋势上来看,台积电6月份的营收同比去年增长18.5%,已经是全年最低增速,这也引发了需求放缓的担忧,而台积电的这份指引,还是给了市场一定的信心,半导体行业的周期性正在弱化,因为数据中心芯片领域的不断崛起,并超过了消费电子与PC,半导体的周期还在平滑之中,这也是言财君一直以来的观点。

从电话会议来看,公司表示智能手机和PC等消费类需求下降,但数据中心和汽车需求稳定,并没有出现明显的放缓,数据中心和汽车方面的需求保持稳定,目前公司产品仍供不应求。

因为智能手机、PC和消费者等细分市场需求疲软,5nm和7nm库存增加,预计22H2库存会减少,半导体供应链的过剩库存需要几个季度才能恢复到健康水平,预计库存调整将持续到23H1,明年下半年整个库存才会更加趋于合理。

而从说法会的另一个关键信息来看:目前数据中心芯片的需求仍相对稳定,而苹果的需求仍然较好。

在宏观经济放缓情况下,公司是否看到这对于云服务提供商、Capex、高端智能手机库存调整的影响?

投资者可能认为在HPC领域的库存太多。但是在生活中,有很多的边缘设备在继续创建数据,而这些数据需要处理,并且会产生大量的功耗。这需要公司的先进技术来提供解决方案。即使发生库存修正或类似的事情,公司预计自身业务在短期内的不确定性中会相对比较稳定且更有弹性,公司对自身业绩的长期前景充满信心。对于高端智能手机,公司没有看到过多库存。

展望下半年,从台积电的角度,收入放缓是必然的,主要是非A客户的手机砍单影响,而A客户的需求仍然不错,数据中心芯片也并未出现大规模的放缓,但是在宏观的下行之中,数据中心也不可避免会放缓,下半年甚至明年上半年台积电的收入增速都有持续放缓的可能性,在整个行业库存调整的周期之中,台积电也会受影响,但或许是受影响最小的那个。

关于台积电未来展望:万物数字化的最大受益者地位并未变

关于台积电的长期增长前景和盈利能力,随着技术变得更加普及,台积电正在进入一个更高的结构性增长时期,全球将踏上5G时代和一个更加互联的世界,这推动了对计算能力的巨大需求。为了使计算更高效,需要使用更多的先进技术节点。多年来,5G和HPC相关应用的趋势是尝试多站点联合体量增长,通过选择长期结构性增长,大量半导体包含在HPC、智能手机、汽车和物联网应用中。公司正与客户密切合作,利用Capex扩产和投资于领先技术来支持需求。

按美国计,公司的收入从2019年的 346亿美元增加到2021年的568 亿美元,成长约1.6倍,EPS为1.7 倍。公司预计未来几年的长期收入复合年增长率CAGR将在15%-20%之间。

宏观经济带来的短期不确定性可能会持续到2023年,但半导体长期需求的基本结构性增长趋势仍然稳固。在工艺技术不断迭代的推动下,我们观察到许多设备中的芯片增加。例如,数据中心的CPU、GPU、AI加速模块的数量正在增加,5G智能手机的芯片密度远高于4G智能手机,当今汽车中的芯片数量也在不断增加,未来几年,芯片需求的增长将在中高个位数百分比范围内甚至更高,从而支持长期的结构半导体需求并增加晶圆需求。

在过去的几年里台积电一直在增加先进制程的产能,而没有增加任何特定应用的产能,除了部分逻辑到特定应用的转换,但这一次不同。从台积电的角度出发,发现几乎所有边缘设备上的硅含量都在不断增加,这里面包含了很多特定领域的应用,公司应客户要求,扩大我们在特定领域的产能。

而从更长周期的角度来看,在IOT万物互联与更远期的元宇宙时代,芯片的需求还会迎来长周期的上行。

以2020年疫情爆发以来的趋势来看,疫情爆发导致物理隔离,企业停工、学校停课,办公与教学的需求被迫转移到线上,直接导致企业的线上化迁移,这个过程中,企业上云的趋势在短期内不断强化,上云必然导致底层架构的扩容,推动芯片需求快速增长,芯片需求增长以后,晶圆厂开始快速扩产,推动半导体设备出货大增,而汽车智能化加速导致汽车芯片、AI芯片等需求持续增长又更加推动了半导体行业的景气度提升,这就是过去两年费城半导体指数持续走牛的根源所在,这背后就是万物数字化在加速。

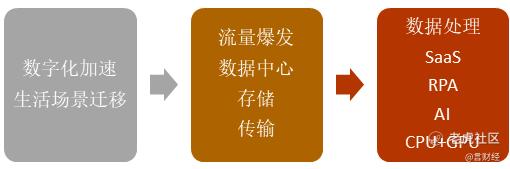

我们认为数字化时代投资的核心是要把握住“流量”这一关键核心,数字化加速,各种生活场景的线上迁移,直接导致流量爆发,而流量的存储、传输、处理等都需要各种芯片,而这些芯片的生产尤其是高端的处理器芯片都是台积电的菜,因此,台积电则在数字基底层面成为流量爆发的最大受益者。

$台积电(TSM)$ $半导体产品(BK6058)$ $NQ100指数主连 2209(NQmain)$ $SP500指数主连 2209(ESmain)$ $道琼斯指数主连 2209(YMmain)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 康德的的的·2022-07-15万物数字化的最大受益者仍然是台积电,是吗?老师1举报

- 爱雅额·2022-07-15数字化时代投资的核心是要把握住“流量”,非常赞成老师的这一观点。1举报

- 刀哥拉丝·2022-07-15台积电则在数字基底层面成为流量爆发的最大受益者,长期看好1举报

- Julio堂·2022-07-17台积电是好票子但持有需要非常的耐心和信念点赞举报

- ronniewyq·2022-07-16龙头股不是盖的,平时默默无闻不只是低调1举报

- 斯维特斯·2022-07-15很欣赏老师的文章,必须点赞并且支持。1举报

- meigu333·2022-07-15人生的每一次选择,都会有风险。能坚持下去,就还有希望。点赞举报

- 低买高卖谁不会·2022-07-15最近看过不少文章,还是你的对台积电的解读比较深入点赞举报

- 灯塔国02·2022-07-15$台积电(TSM)$看着有资金抄底呀,感觉有点不错点赞举报

- 弹力绳22·2022-07-15现在的$台积电(TSM)$一个股票撑不起整个半导体的大旗的点赞举报

- 毛女·2022-07-18分析得一任一任的点赞举报

- 杨帆1977·2022-07-16加油加油加油点赞举报

- 福斯特09·2022-07-15全球晶圆代工之王,台积电没有辜负投资人点赞举报

- 君盼TuT·2022-07-18淦点赞举报

- 57号兵站·2022-07-18🐮🐮点赞举报

- 弱水三千丈·2022-07-17[得意]点赞举报

- 麻绳·2022-07-17🙈点赞举报

- 好好好运来·2022-07-166661举报

- 小边546262·2022-07-16可以点赞举报

- 邢林林·2022-07-16👍👍👍点赞举报