粮厂点评第35期:小米集团22年2季报点评(下)

三、小米科技生态

按照过往的财报点评框架,分析完智能手机,就应该是IoT和互联网业务。$小米集团-W(01810)$

但是这一季的财报点评,不太一样。

雷军在今年8月的年度演讲上也提出了“小米科技生态”的全新概念:从智能手机出发,到可穿戴设备、智能家居,再到智能制造、智能电动汽车以及仿生机器人,围绕人的生活和工作,更好为人服务,紧密连接人和万物。

我在发布会后的点评文章里写道,这场发布会的亮点其实是雷军宣布了小米的“新征程”:小米不再是一家互联网公司了,而是一家软硬件共同驱动的科技公司。

小米对于硬件的态度已经从早期简单的流量来源,进化到真正的公司战略级目标。雷军也正式提出:“下一个十年,智能制造将进一步中国品牌的崛起,小米将成为中制造业不可忽视的新兴力量。”(粮厂点评第34期:小米的“新征程”)

因此,我的财报分析框架也有所更新,以希望体现智能手机 x AIOT的核心战略。

I. IoT业务(穿戴设备和智能家居)

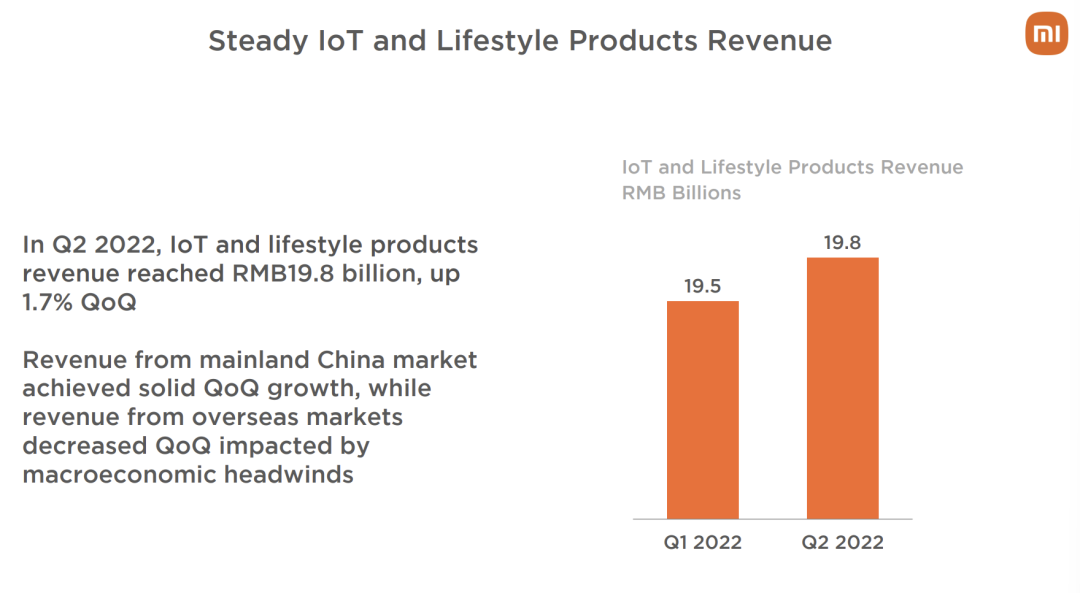

2022年二季度,小米集团IoT业务营收录得198亿元人民币,同比下跌4.5%,环比增长1.7%;毛利率为14.3%,较2021年二季度的13.2%有所提升。

IoT业务营收下滑的逻辑和智能手机业务几乎一致。除了2021年Q2的高基数问题外,由于通货膨胀和新冠疫情的宏观因素,滑板车、扫地机器人等非生活必需品需求下滑。

本季度小米的大家电品类依然保持强劲增长,收入同比增长超过25%,创历史新高。二季度空调产品出货量超过120万台,同比增长35%。

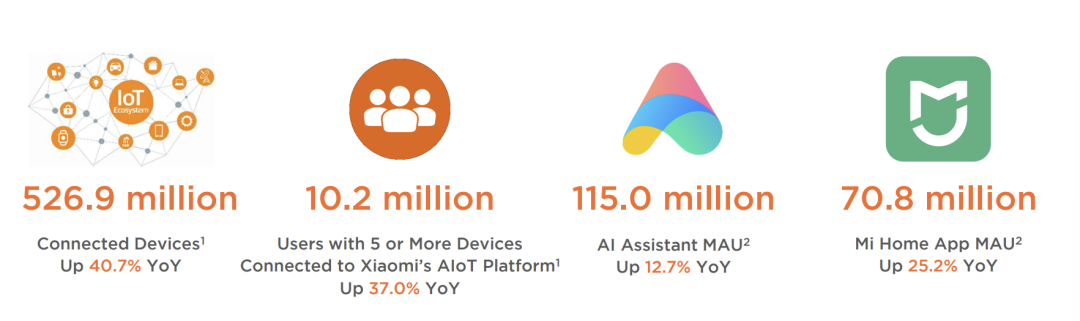

最后,IoT长线指标角度,根据财报披露,MIUI用户5.47亿(同比增长20.5%);IoT连接数量5.26亿台(同比+40.7%)、超过5个IoT设备用户数量1,020万(同比+37%)、小爱助理MAU1.15亿(同比+12.7%)、米家APP MAU7,080万(同比+25.2%),基本都处于正常增长的区间。

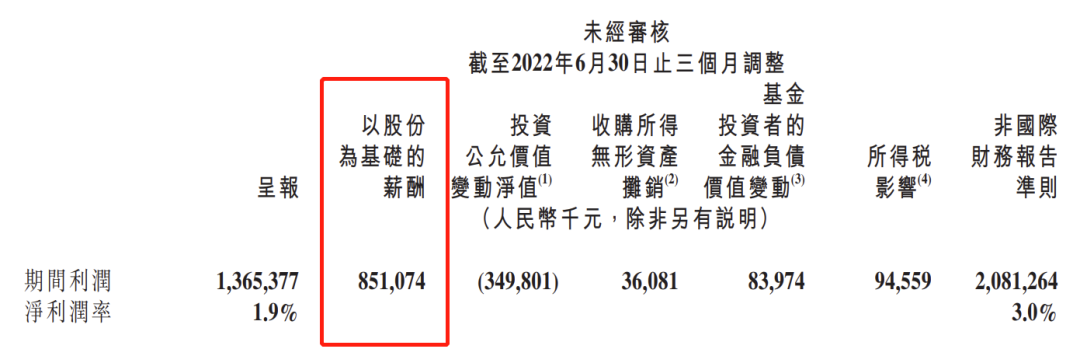

和一季度财报一样,除了传统业务外,小米集团披露了电动汽车和创新业务(包含SoC芯片)对调整后净利润的影响。

根据本季财报披露,新能源车等创新业务费用为6.11亿元;如果将这块费用加回调整后净利润,本季财报的下跌幅度有所收窄。当前市场的普遍预测是,2022年度新能源车和SoC芯片对于小米集团的年度调整后净利润影响在35-40亿元人民币。

再次提醒大家,这35-40亿元是直接影响调整后净利润的部分,而实际的投入要远大于此,包括固定资产支出(即Capex,例如土地、厂房和机器等)和以股权为基础的薪酬支出(即Share based payment),前者会直接将支持转化为资产负债表科目,而后者会在计算调整后净利润时会加回来。

四、互联网业务

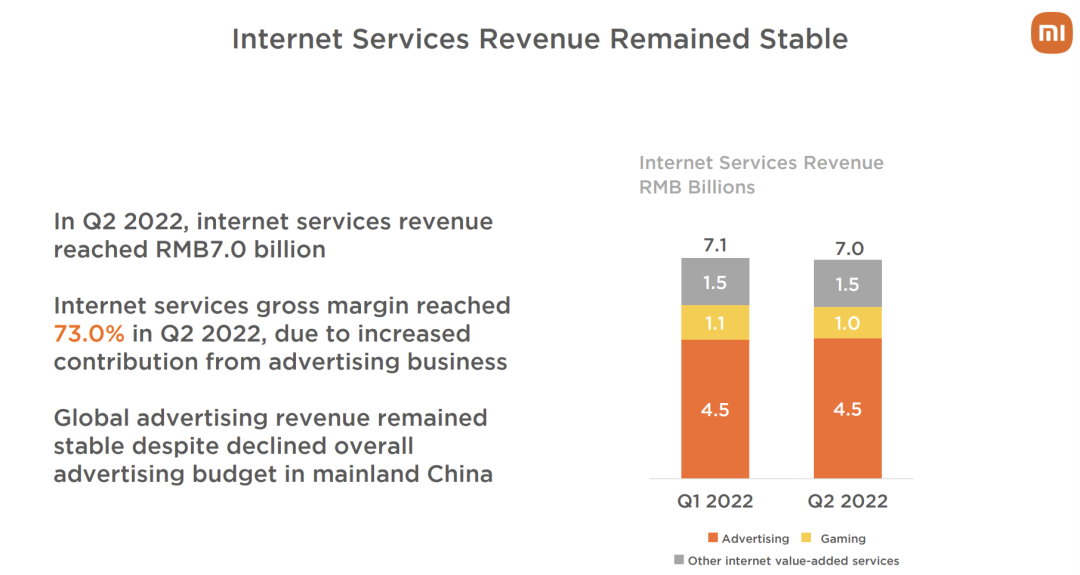

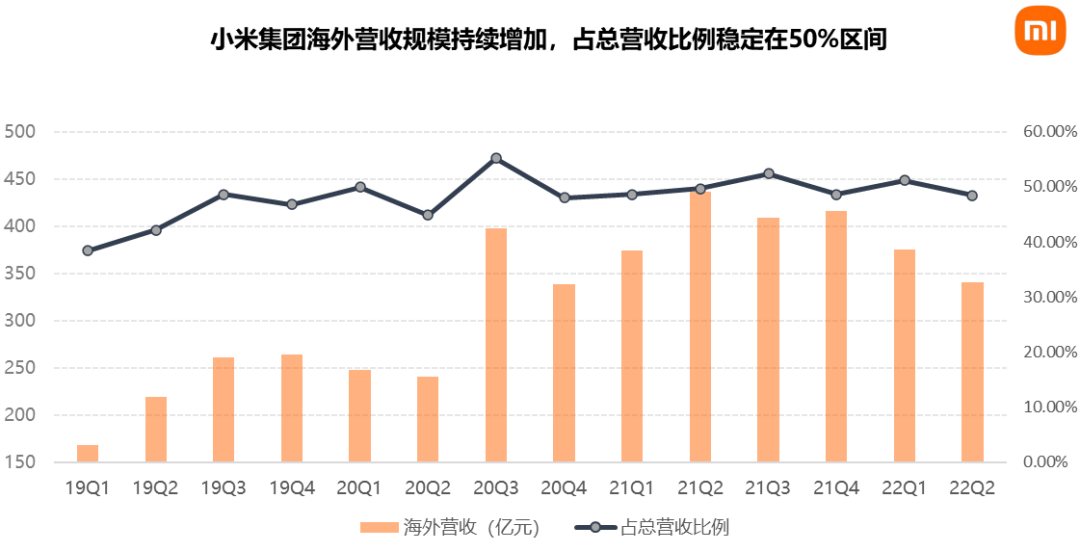

2022年二季度,小米集团互联网业务营收录得69.7亿元人民币,同比下跌0.4%,整体毛利率为73%。广告业务营收45亿元,同比增加0.6%,游戏业务10亿元,同比增加4.7%。其中,海外互联网收入达到17亿元,环比略增,同比增长52.1%,占整体互联网收入比例进一步提升到23.9%。

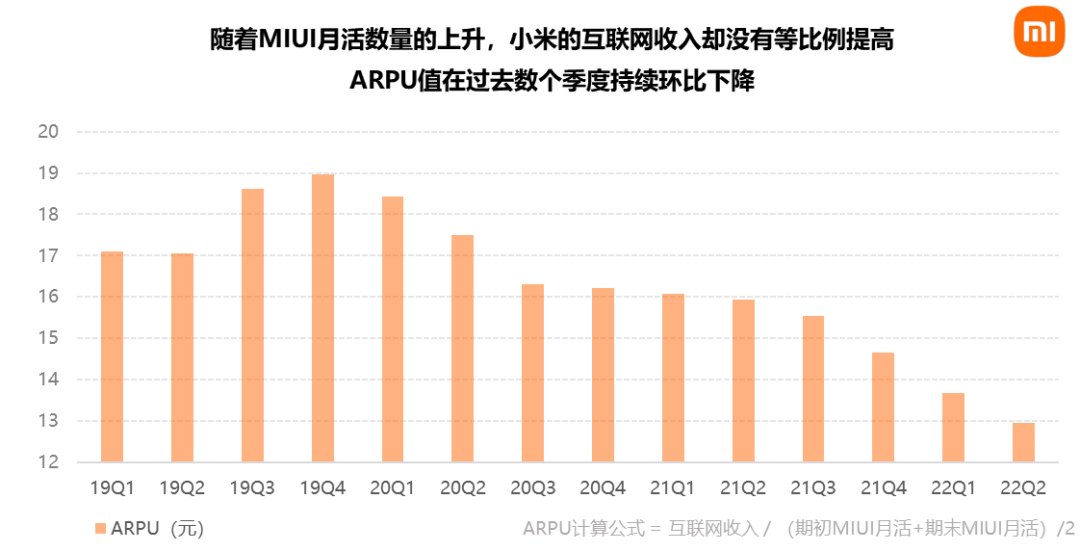

正如前文提及,小米在互联网业务上表现的越来越克制,披露的内容也越来越有限,尤其是游戏和金融科技板块。另外,小米的海外MIUI月活增长数量要快于中国区月活增长,但海外ARPU值远低于中国区,因此我们看到小米整体的ARPU值在过去数个季度持续环比下降。

五、海外业务

2022年二季度,小米集团海外营收录得340亿元人民币,同比下滑22%,占总收入比例为48.4%。

前文我提到,全球的宏观环境正在边际改善,同时没有全球市场的手机厂商会举步维艰。因此,这一部分我们检阅一下小米的海外核心市场情况。

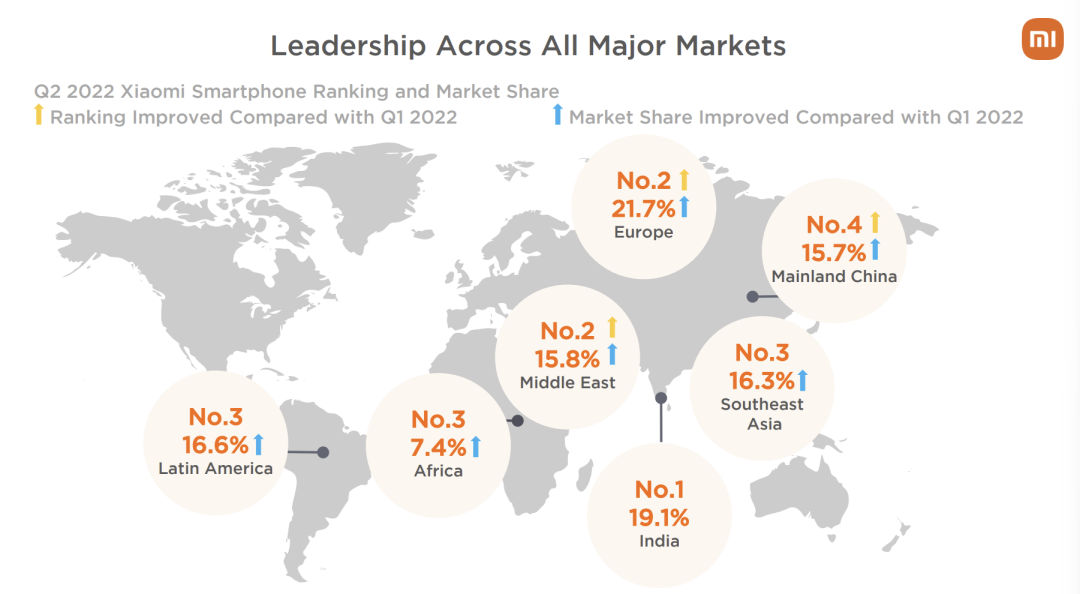

I. 印度市场

印度是小米最大的海外市场。二季度小米在智能手机市占率上依然领跑印度市场(20.4%);但是受到区域管理层变动和印度政府诉讼的影响,领先优势显著缩小,而且是前五大手机厂商里唯一同比下滑的。

(1)印度区管理层变动:小米在二季度大幅度变动了印度区域的管理层,首先是将Manu Kumar Jain升任全球副总裁,其次是将Alvin Tse(谢子阳)从印尼调任印度市场为区域总经理,最后是将印度区COO Muralikrishnan B提拔为小米印度的总裁。

这一系列的管理层变动其实不难理解,小米希望将原来独立发展的各个国际市场拉平管理,不仅是从表面的汇报层级,更是从底层的模式和工具都对齐。我个人的猜想是,Alvin会负责GTM(Go-to-Market),分管战略、跨部门协调和最重要的分货权;而Muralikrishnan B作为本土管理层,更偏重具体的生产和销售管理,以及政府关系。因此,短期的转型阵痛是可以预期的,但长期来看却是好事。

(2)印度政府诉讼:大家关注的小米集团起诉印度政府案件(粮厂点评第30期:印度税务究竟是何问题?),在二季度也有了阶段性进展。印度时间7月5日,班加罗尔高等法院认为当前通过法院解决是为时过早的,而提前终止了诉讼,要求小米首先通过印度外汇管理局下的主管部门先行裁决(粮厂广播:印度诉讼系列之4 - 印度法院宣判)。截止目前,还没有公开信息显示相关部门的裁决信息。

在当前中印关系的大背景下,可以预期小米的诉讼还需要相当一段时间。不过,我们可以看到诉讼案件并没有显著影响小米在印度的业务。一方面,印度法院给予的“暂停指令”(Stay Order)可以让小米继续使用相关银行账户;另一方面,印度区域的人员招聘和产品发布也在有序开展。

综合来看,我个人认为小米在印度市场是边际改善的,这一点可以从Q3的手机市占率进行印证。

II. 欧洲市场

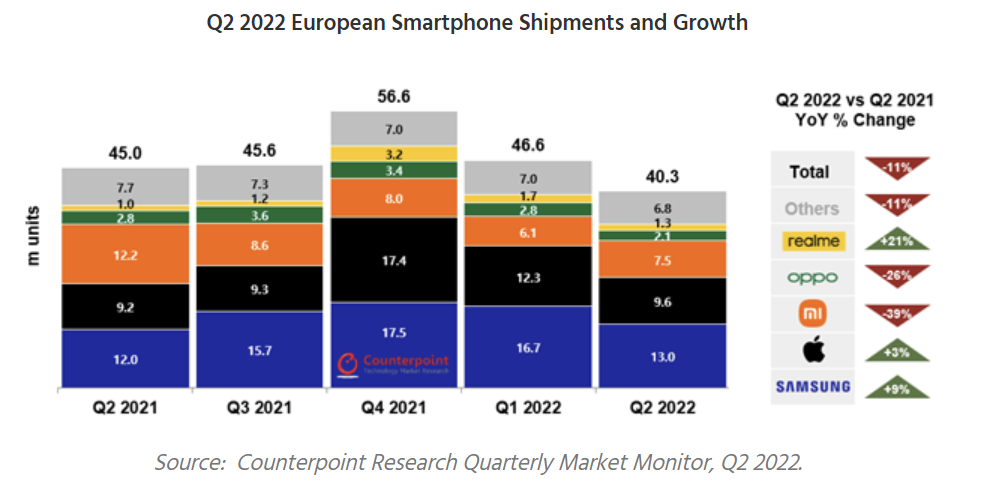

欧洲是小米21年Q2最值得骄傲的市场,以27%的市场份额拔得头筹。但由于前面分析的原因,并没有在21年下半年得到延续。同时,欧洲市场受到俄乌战争的影响,2022年以来整体需求被显著压制,Q2的整体出货量只有4,030万台,同比下跌11%,环比下跌13%,是2020年二季度以来的最低点。

但是,值得关注的是,小米在欧洲整体环比下跌的情况下,出货量环比增长,从Q1的610万台增加到750万台,最主要的原因是小米承接了俄罗斯的大部分需求,7月份小米在俄罗斯智能手机市场的市占率重新回到了42%。未来,随着欧洲整体智能手机需求复苏,我认为小米的出货量会环比继续增加。

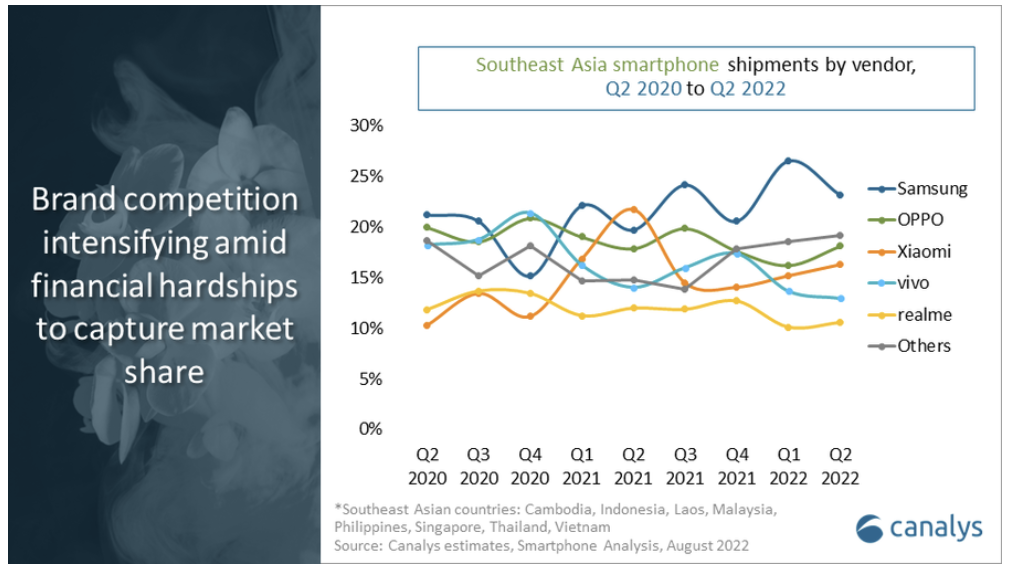

东南亚市场和欧洲市场类似,是小米去年Q2闪亮的市场区域。2021年Q2的海外疫情持续帮助小米取得了东南亚市场的第一:(1)线上渠道:疫情限制了消费者通过原有渠道购买手机,更多地转移至线上消费,而线上渠道是小米的优势所在;(2)竞争对手:海外疫情对小米竞争对手的海外工厂和供应链产生了直接影响,尤其是三星。

2022年Q2,东南亚市场整体出货量是2,450万台,同比下跌11%,同比下降7%。Canalys认为,主要原因是高企的通货膨胀,打击了价格敏感的中低端智能手机用户的消费信心。小米在东南亚的市占率也在过去三个季度环比上升,主要由于新发布的Redmi Note 10系列和主打线上的Poco F4系列带来的增长。

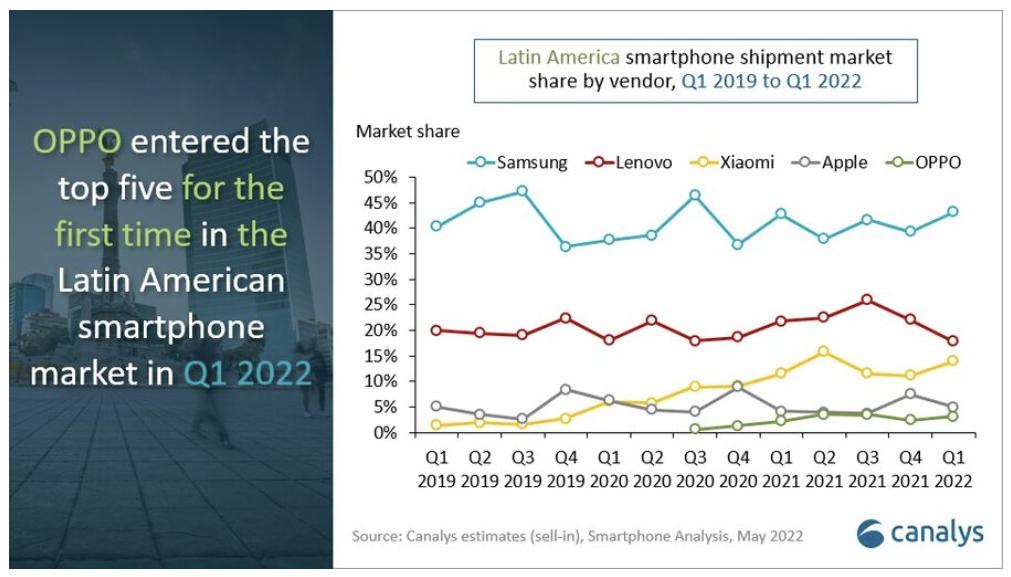

IV. 拉丁美洲市场

相比于欧洲和东南亚,拉丁美洲依然是手机厂商的蓝海。Canalys拉丁美洲主管Damian

Leyva Cortes认为:“拉丁美洲是新手机厂商的沃土,并且他们已经开始展开行动。”

拉丁美洲市场的肥沃,一方面在于市场总量仍然在增长,今年Q2拉丁美洲的出货量同比增长9%,环比增长8%;另一方面在于市场份额第二的联想竞争力不强,联想收购Motorola后在拉丁美洲一直拥有很高的市占率,但由于产品力的问题成为了新进入厂商的目标。

小米在南美洲一直在持续发力,包括建立销售网络、与运营商合作,以及设立本土工厂。今年Q2小米受益于Redmi Note 11系列的价格优势,直接与三星的A系列竞争,整体出货量同比/环比进一步增长。

六、关于股价

最后,再谈谈小米集团的股价,不过也都是老生常谈:

(1)财报告别高基数,回购计划提振市场信心:小米终于告别了22年Q1和Q2的高基数,在未来数个季度可以轻装上阵,可以预期收入/利润的同比增长。另外,小米自今年4月14日之后就没有进行任何回购,有可能是希望等Q2业绩彻底落地后再启动,这一点可以拭目以待。

(2)股价反映前瞻性预期,而非已发生的历史数据:21年Q2发布完历史最好业绩的第二个交易日,小米股价暴跌超5%;22年Q1发布完营收利润双双下滑业绩的第二个交易日,小米股价上涨5%。所以,不要用过往的业绩直接推导未来的股价,资本市场更看重的是前瞻性的预期。

(3)小米在22年仍然需要补课,在23年可能迎来转折:今年1月份22年展望文章里的观点:小米集团在2022年仍然需要补课和积累,而在2023年或许将迎来闪耀,可以同时预期智能手机出货量、高端化、中国区线下新零售、SoC芯片、电动汽车和智能工厂二期等核心逻辑的重要进展。

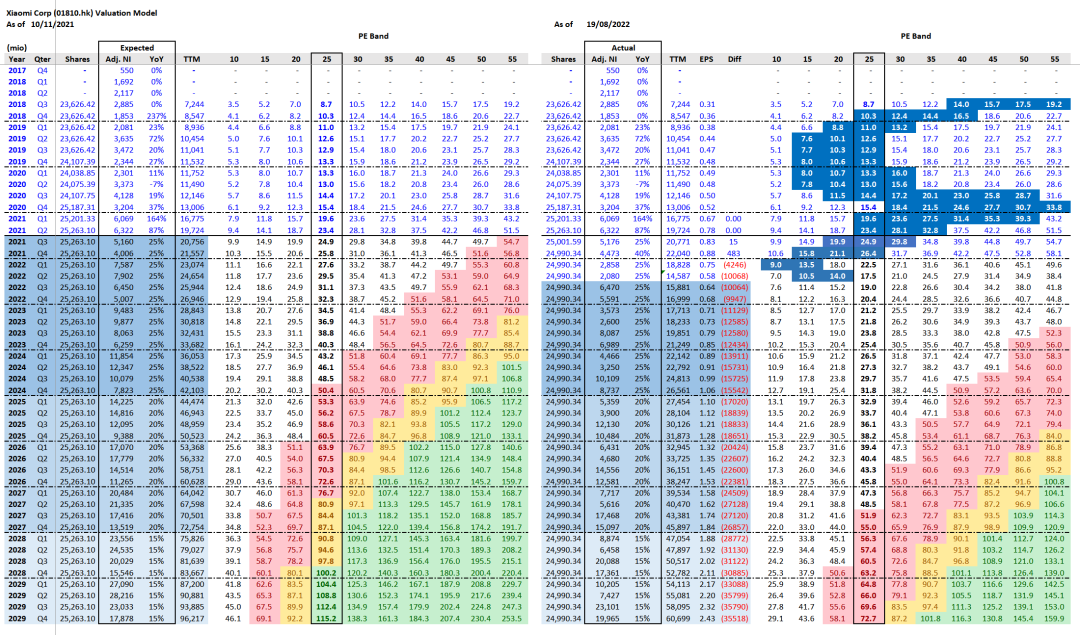

七、估值模型

延续此前的财报分析文章,我会继续更新以下估值模型:(1)由于本季财报调整后净利润的明显下滑,造成整体盈利落后于原有模型预期;(2)如果按照合理的25x PE区间,小米股价可以回到17.5港币区间(未考虑前瞻性因素);(3)同样以25x 调整后利润PE为基准,小米在27年Q3首次达到50港元。

模型说明:(1)模型核心逻辑是在给定调整后净利润年化增长率的情况下,预测不同PE倍数区间对应的估值;该模型没有预测短期股价的能力,仅作为小米集团内在价值参考(2)假设调整后净利润增长率分阶段,其中2022-2024年为25%,2025-2027为20%,2028-2029为15%,汇率和总股数不变;(3)红**域是50-80块,黄**域是80-100块,绿**域是100块以上;(4)左侧为2021年11月的预测值,右侧为每次季报后的实际更新值。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 左撇子0617·2022-08-21组装贴牌公司1举报

- 灌饼高手00·2022-08-19竟然能在俄罗斯拿下小一半的市场,小米有点猛点赞举报

- 揭人不揭短·2022-08-19小米的自动驾驶技术还需要磨砺,等市场验证点赞举报

- 老夫的少女心_·2022-08-19回购这件事情做的还是很得人心的,有腾讯的风范点赞举报

- 德迈metro·2022-08-19小米是个潜力股,这个季报不好也不能说明啥点赞举报

- 玲玲秀秀·2022-08-21阅点赞举报

- renyi122·2022-08-21小米还是不错的点赞举报

- 光头祥儿·2022-08-19感谢分享!点赞举报

- 哎呀呀小伙子·2022-08-19道友,有没有什么比较好的操作意见?点赞举报

- 仙人掌902·2022-08-2266点赞举报

- 铑金·2022-08-2266点赞举报

- kele126436·2022-08-21已阅点赞举报

- 广阔无疆·2022-08-21666点赞举报

- LyZL·2022-08-20学习点赞举报

- Vivian111·2022-08-20read点赞举报

- 大李546262·2022-08-20可以点赞举报

- martingogogo·2022-08-20已阅点赞举报

- 靓鸽·2022-08-20阅点赞举报

- Lydia758·2022-08-19阅点赞举报

- 未完待续06·2022-08-19[微笑]1举报