奈飞,绝望处境开出希望之花?

在上个季度发布了一份雷人的业绩后,而雷人的关键点就在于下个季度的付费用户预计下降200万。本季度奈飞$奈飞(NFLX)$ 的实际财报比实际预期的要好一些,因此市场也给出了比较积极的反馈,盘后涨了7%。现在是业绩后第一个交易日盘前,盘前延续了昨晚的涨幅,7%。

本次奈飞财报,纵观下来,需要关注的有以下几个关键点:

○ 实际付费用户下降人数没有预期的那么差,并且根据公司给的三季度预期付费用户将重回增长

○ 美元走强影响了公司不少的收入增速和经营利润率,假如以固定汇率来看的话,奈飞的增速对得起现在的估值

○ 倔强的奈飞终于妥协,考虑假如一个低价版的付费计划,也就是带广告的plan。同时对于一些白嫖用户公司也在想办法收费了

下面我们逐个来进行简要的分析:

01 实际付费用户下降比预期好,三季度重回增长

上个季度,在Bill Ackman抄底后,奈飞再来一个雷人的业绩,预计二季度付费用户下降200万,结束了公司创业至今持续的增长纪录。市场也直接给与了绝对悲观的态度,业绩当天在自高点已然腰斩的情况下,再次下跌35.12%,血腥的不要不要的。

而本季度实际情况并没有那么糟糕,实际出来的结果是只下降了100万不到,并且公司预计在三季度重回增长,取回二季度丢失的100万付费用户。

我们都知道,业绩拐点很重要,那么业绩拐点看什么,看的不就是预期转变所表示的二阶导吗?那么从二季度的付费用户下降到现在三季度的重回增长,这个二阶导由负转正,确实给与了一些多头们比较大的信心,也可以成为股价见底的信号。

那么付费用户主要贡献来自于:

1. APAC地区增长了110万

2. EMEA地区减少了20万

3. LATAM地区持平微降

4. UCAN地区减少了130万

APAC地区是公司的新扩张地区,付费用户取得比较大的增长是完全可以理解的。EMEA和UCAN地区的渗透率早就非常高了,伴随着通胀高企压榨了非常多的可支配收入以及社会活动恢复重新占据了消费者大片大片的时间,用户下降也很理所应当。

那么看到收入端,虽然二季度环比一季度付费用户有所下降,但是在ARM(Average Revenue per Membership单会员收入)提高的情况下,公司收入环比一季度还是有所提升。

其中ARM贡献最大的是来自于LATAM地区,公司给出的提升是15%,是在固定汇率的情况下。原因就是我们开头提出来的,让白嫖用户开始付费了。

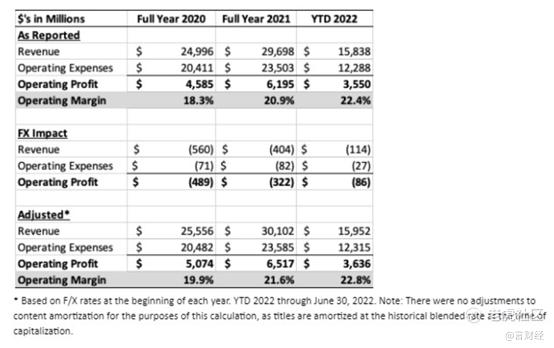

02 汇率影响二季度以及三季度业绩,剔除影响后估值见底

首先看到各项货币之间的影响,伴随着联储的加息步伐,以及各国之间的宏观基本面因素,美元指数走的非常的强。从单独二季度来看的话,美元指数从98.316涨到了6月31日的105.111。

看到欧洲地区的主要货币欧元的话,整个二季度下降了6.57%。

那么APAC地区的话,我们看到日元,也是Netflix的主要扩张地区,货币的贬值就更加离谱了,整个二季度货币贬值了10.99%。这与联储和日本央行的货币周期错位直接相关。

所以,全球基本所有货币相对于美元都在进行贬值,所以体现在奈飞的财报上的话,换算成美元公司的收入和利润都在下滑,因为公司的很多成本都发生在以美元计价的地方,例如员工工资、内容成本和折旧、机房成本等。

公司给出了一份计算结果,2022年至今,收入因为汇率少了1.14亿,相当于0.72%的总收入,营业利润少了8600万美元,相当于2.57%的营业利润。

对于三季度来说,特别是最近一段时间,美元指数走强导致的外币贬值的更夸张。从上面两张图的欧元/美元和美元/日元两张图可以看到趋势斜率走的更加极端了。

因此三季度汇率对于奈飞的影响将会体现的更加明显,其中营业成本和营业利润的影响将会比收入更为夸张。

但是这些因素,在货币开始贬值后市场应该都能够遇见得到,所以我们可以根据公司提供的固定汇率情景下的营业结果来看公司的收入和利润增速。

在不考虑汇率因素情况下,收入增长13%。剔除掉汇率影响以及非经常性的两项非现金费用后,公司二季度的营业利润和营业利润率都超出了上个季度给出的预期。

13%的二季度收入增速,对应目前10年平均负1.5倍标准差的PS,对应的PSG=22,也基本在历史的低位。

03 终于开窍,变向提价和尝试广告业务

变向提价其实已经搞了一段时间了,就是原本一些一个家庭的成员共享一个奈飞账号,相当于白嫖的用户奈飞开始推出新的计划向他们收费。公司在拉丁美洲推出了两种不同的方法来向他们收取费用,其实相当于变向提价。

结果就是拉丁美洲原本也是奈飞快速提高渗透率的地区,由于变向提价该季度付费用户数flat,但是ARM提高的速度非常快,同比增长了15%,使得LATAM地区的收入在提出汇率影响后提升了19%。

另一点就是公司果真如市场传言那样,开始尝试广告的收入模式了。在现有计划保持不变的情况下,推出新的包含广告的低价付费plan。目前该计划和微软进行合作,计划在2023年初推出。

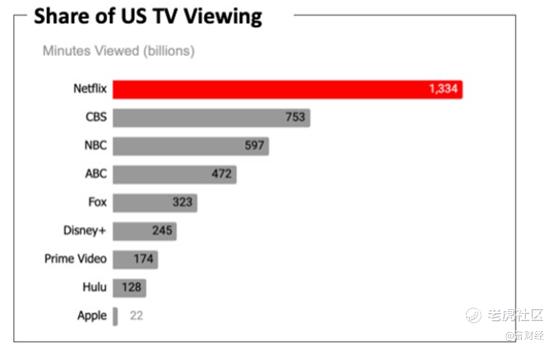

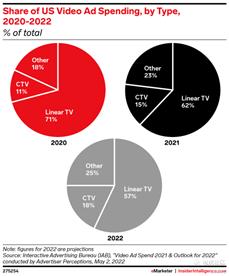

根据尼尔森的调研所得,奈飞在2022年6月份的美国电视收视份额达到了7.7%的历史新高,然而这部分市场份额根本没有通过广告的方式来进行商业化,而是纯粹的靠付费观看。

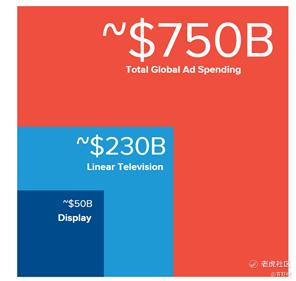

我们看到另一家公司的Investor day的材料,里面给到的一份数据显示有线电视的广告市场空间是2300亿美金,有线电视的广告占到整个Video Ad的市场空间在57%。也就是说,整个Vedio View对应的广告市场空间为超过4000亿,所以奈飞按照浏览时长能够分到的广告的蛋糕将达到310亿美金。

这就直接打开了新的想象空间,而且广告收入比起内容付费来说,稳定性更高,并不会伴随着内容的吸引与否而直接造成付费用户的剧烈波动。

对于那部分不是特别忠诚的用户来说,低价的付费计划+广告的收入,很可能反而会降低付费用户的波动率,而且还提高了奈飞的收入水平。

总体而言,奈飞本季度的业绩在市场对于流媒体行业的极度悲观预期之下,展示出一定的韧劲,公司也正在尝试更多的业务多元化的可能性,但是在流媒体行业竞争日趋激烈的当下,我们对流媒体的依然持较为谨慎的态度,奈飞需要向市场证明更多业务多元化的能力,发掘更多新的增长点,因此,本季度奈飞的财报,算是绝望处境开出了一些希望之花,但是这个能不能结出累累果实,则需要继续跟踪。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 弹力绳22·2022-07-21付费用户下降人数没有预期的那么差,并且根据公司给的三季度预期付费用户将重回增长,这一句话就能打动我点赞举报

- 灌饼高手00·2022-07-21左侧交易的话,没有问题,右侧交易的话,还可以等一等点赞举报

- 先救我她有对象·2022-07-21承认别人优秀不是一件很容易的事情,你很优秀点赞举报

- 德迈metro·2022-07-21点个赞吧,以表达我对你文章的喜欢,对你观点的认同点赞举报

- 丹尼尔加·2022-07-21一路从一个卖碟 的发展到今天的巨头,不容易了点赞举报

- 尔维斯肌肤·2022-07-21今年还有600小时的节目待上映,随便一个爆了就能重回颠峰点赞举报

- 灯塔国02·2022-07-21开始对植入广告感兴趣,是不是会动摇奈飞的根基点赞举报

- 低买高卖谁不会·2022-07-21最近看过不少对奈飞的解读,还是你的最得人心点赞举报

- 小时候可帅了00·2022-07-21看K线的话,这个股已经在底部揉搓很久了,确实应该上一上了点赞举报

- 冬冬6·2022-07-22己阅点赞举报

- 玉米地里吃亏·2022-07-21这样的财报都能涨,有点不可思议了点赞举报

- Cherry樱桃·2022-07-22好点赞举报

- 包包发发·2022-07-22好1举报

- fsfvghxxbgn·2022-07-22🐮1举报

- 吃货Free·2022-07-22👍点赞举报

- joker88·2022-07-21阅1举报

- Listen9·2022-07-211111点赞举报

- 辛酸的成长·2022-07-21搞一把点赞举报