为什么大宗商品是今年的投资亮点

大宗商品在 2022 年是表现最出色的资产类别,涨幅打败了全球股票,债券和加密货币.尽管近期走势有所回落,但鉴于当前的市场环境,投资人不但不能忽视大宗商品这个资产类别,反而应仔细考虑兼顾风险与灵活操作的投资策略,以期进入这个重要的领域.

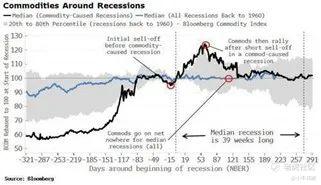

资料来源: Bloomberg, 截至2022年7月27日

“通胀交易”变“衰退交易”?历史数据显示,在经济衰退的环境下放弃大宗商品是没有理由的.

6 月初以来,大宗商品价格回落,主要是受到美联储一再释出 「就算牺牲成长也要抑制通胀的鹰派信号 」影响,一时间押注大宗商品价格上涨的「通胀交易」突然撤退,而押注长期债券和公共事业等防御类股票的「衰退交易」 则随之而起.避险资金亦推升了美元,令美汇指数创下 20 年新高,而与美元呈负相关的大宗商品则明显受压.

在美元短期强势和经济衰退的担忧下,未来 2-3 个月大宗商品价格不排除出现更多下行空间;但另一方面,当商品价格跌到一定程度时,相信又可吸引投资者重新建立仓位.

此外随着经济成长放缓,若投资者认为经济衰退的几率上升,那么在高通胀的背景下,清仓大宗商品的理由又似乎不太充分.根据彭博的历史数据,大宗商品和股票对于经济衰退的反应大相径庭.

股票通常在衰退开始前被抛售,衰退期间股价触底,然后在衰退结束前开始反弹;而大宗商品则刚好相反.根据彭博大宗商品指数的历史表现,大宗商品通常会在经济衰退开始前反弹,然后在衰退持续的时间里表现持平.

但如果经济衰退是由大宗商品价格上涨所导致的 (如 1973--1975 年的经济衰退)那么大宗商品的表现就会有所不同:它会在经济衰退开始后才反弹.因为一开始的大宗商品价格下跌某种程度上缓解了经济成长减缓的问题,使部分经济活动得以恢复,缓和了衰退带来的冲击。

因此若历史数据可参考,无论经济衰退是否由大宗商品价格上涨造成,在衰退期间沽清大宗商品,能源或原物料股都是没有理由的,尤其是考虑到通胀仍然高企且短期难言见顶,而大宗商品生产商在多年投资不足后也需要更长时间来增加投资,以获得更大产出.

撰稿Grace Chiu /邱琳玲 Direxion亚太区销售与业务发展董事总经理

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。