理想财报:指引远不及预期,三季度销量要雪崩?

500万以内最好的SUV要翻车了!

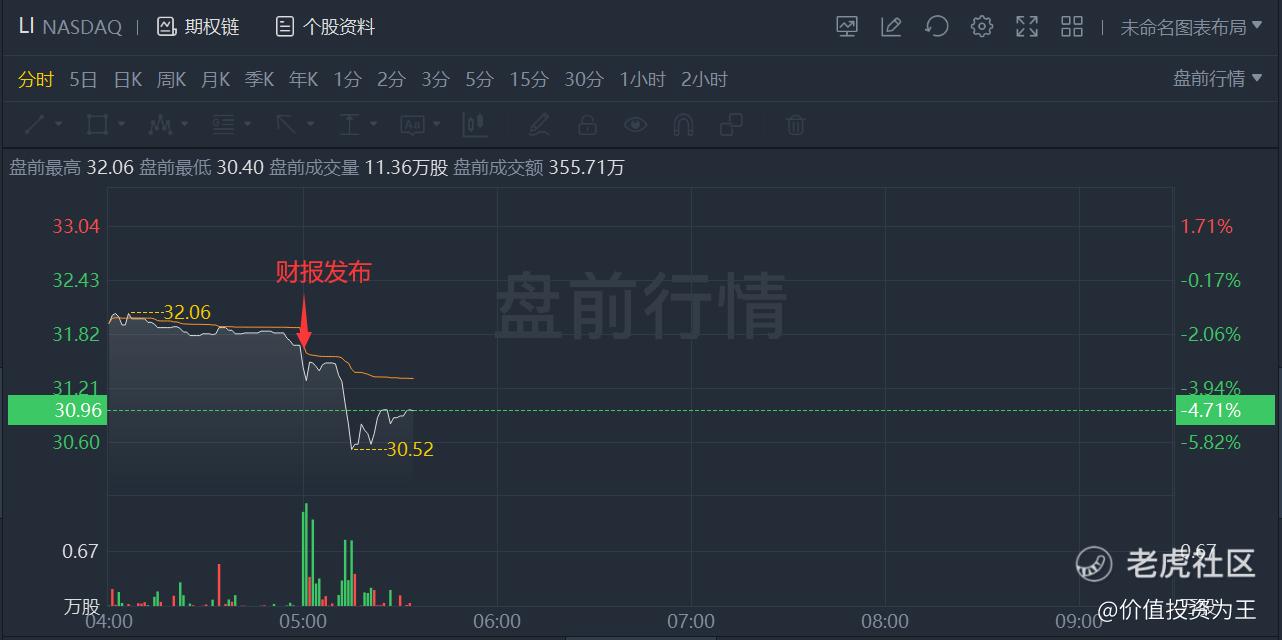

就在刚刚,理想汽车发布了二季报,财报发布后瞬间,理想在美股盘前的走势便跳水:

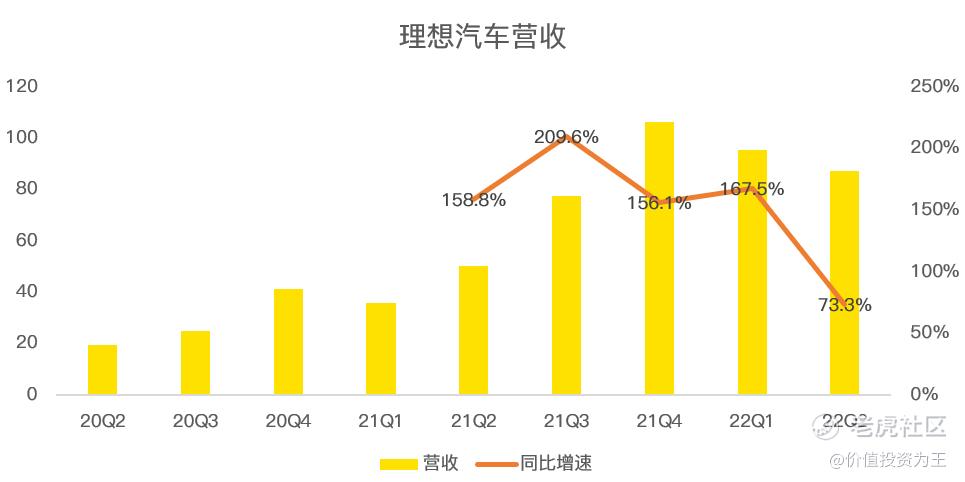

在媒体发布的简报中,理想二季报是大超预期的,尤其是营收,市场预期是79.9亿,公司给的指引是61.6-70.4亿,而实际结果是87亿,大超市场预期:

然而,理想对三季度销量、营收指引近似雪崩.

其中,三季度销量预计在2.7-2.9万辆,同比增长7.5%-15.5%;

三季度营收预计在89.6-95.6亿,同比增速15.3%-22.9%,大大低于市场的预期--139.8亿元。

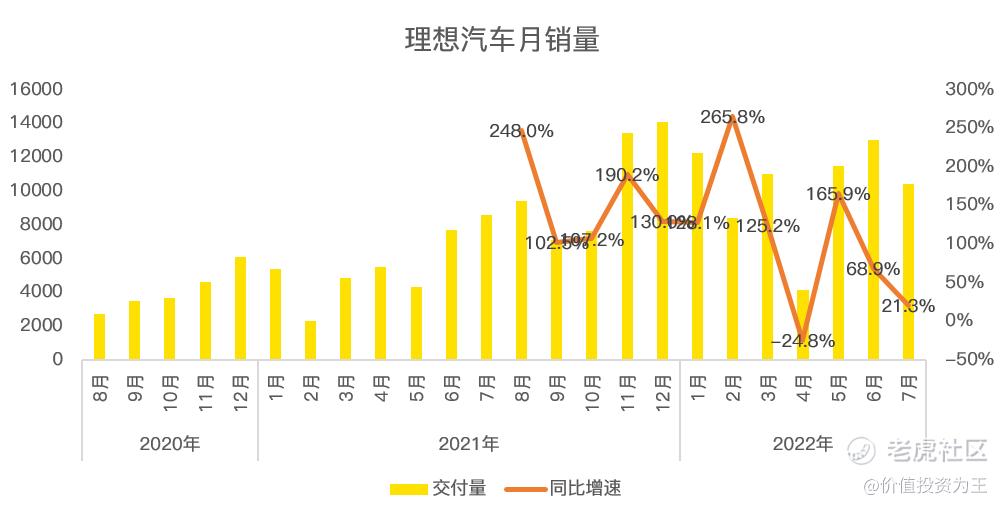

要知道,理想7月交付量10422辆,同比增长21.3%,而6月发布的新车型L9,一度因为预定火爆而让服务器宕机,在疫情恢复常态之下,理想对三季度销量指引实在是悲观。

北京时间晚上8点,理想将召开电话会,目前尚不可知指引悲观是因为新车型发布造成的消费者订单推迟还是市场需求出现问题。

对于二季度,几个重点的信息如下:

首先是二季度成绩单亮眼,从销量数据上看,二季度共交付28687辆,同比增长63.2%:

理想的收入主要来自汽车销售,该部分的收入占比高达97%,因此每个财报,都可以通过公司每月发布的季度销量进行推算。

而理想这次二季度收入明显超预期,同比增速达到了73.3%,明显高于63.2%的汽车销量增速。

值得注意的是,理想管理层在一季报中对二季度的营收增速预测为22%-40%,较实际结果也偏悲观,因此,三季度业绩指引雪崩或仍有管理层预测偏保守的影响。

收入增速大超销量的原因在于单价的提升,二季度单车收入29.6万,较去年同期增长6.1%。

除整车收入外,配件、充电桩及服务的收入随着汽车累计销量的增长而增长,二季度收入达到2.49亿,同比增长83.6%,明显高于73%的整体营收增速。

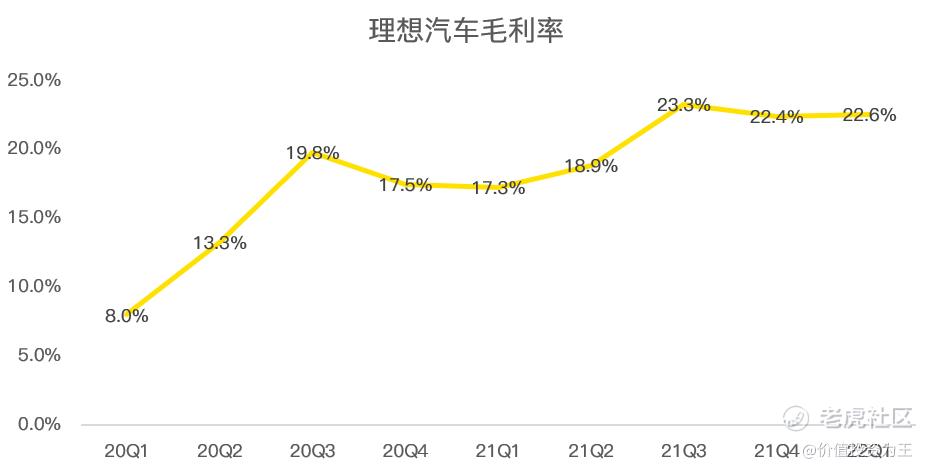

毛利率方面,二季度为21.5%,较去年同期高出2.6个百分点,超出市场预期的21%:

其中,车辆毛利率为21.2%,去年同期为18.7%,增长的主要原因是销量增加令平均售价提高。

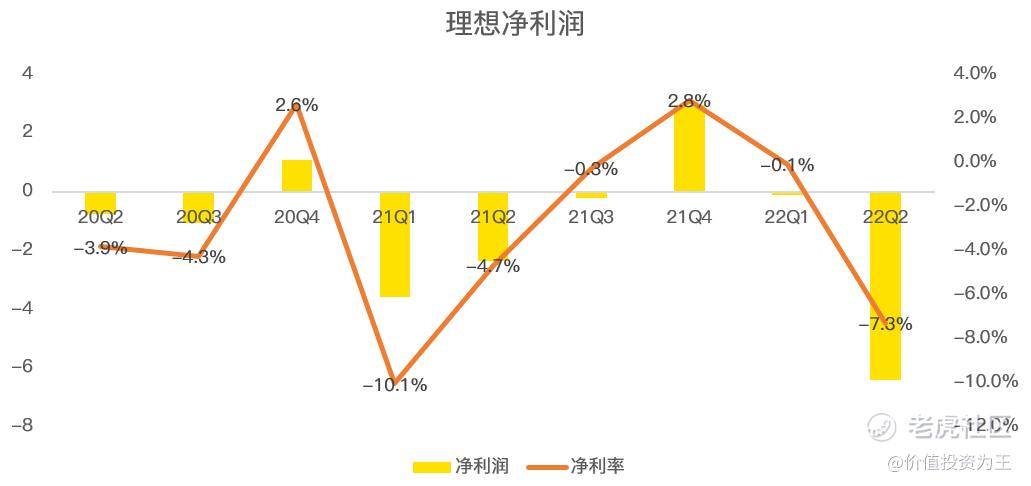

毛利率保持稳定的情况下,理想二季度净利润亏损6.41亿,较去年同期的2.36亿大幅增加,在单季收入不能突破百亿的情况下,理想盈利仍然曲折:

好的消息是理想账上有大量的现金,尤其是二季度刚刚完成ATM增发,筹资3.67亿美元,截止二季度末,理想的现金及现金等价物为537亿。

手握巨额资金,没有生死危险,投资者总能熬到理想盈利的一天。

回到三季度业绩指引上来,理想7月汽车销量10422辆,按照管理层给出的最高2.9万销量预测,8-9月的月销量或仅9289辆,再度跌破万辆大关。

值得关注的是6月发布的新车型L9,理想汽车CEO曾在社交媒体上表示,仅L9车型,9月交付量即可过万!

二季报之前,市场对三季度销量的预期在3.9万辆!

从管理层在发布会前后给出的信息,颇为提振投资者信心,而二季报对销量指引如此之差,或引发投资者用脚投票。

但愿财报会上管理层能给出让投资者宽心的理由!

理想销量雪崩也有前兆,有券商在跟踪8月第一周交强险数据时发现,造车新势力蔚小理的数据出现雪崩,如理想同比下滑55%、蔚来下滑14%、小鹏微增4%,整个新能源汽车行业数据也不太好,同比下滑13%:

与高频数据恶化不同的是,理想汽车股价在6月行情中,一口气较底部翻倍,巨大涨幅之后,三季度指引如此不堪,巨大的预期差或引来反噬,但愿是因为新车型交付造成的订单后移!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

转发