请收:一份有关腾讯的量化分析报告(中)

接着前文,我们要说第三个大指标了:

第三,看利润:选择“利润为真”的企业

其实,正常看财报或者看企业的情况,应该有“横着比”和“竖着比”。

即既要看同行业其他的公司,又要看一家企业的历史发展趋势。

不过,上篇文章说到的腾讯的结构和资金的指标,我个人认为抽查验证一下就可以了。

需要的观察项,我们后期文章中会说。

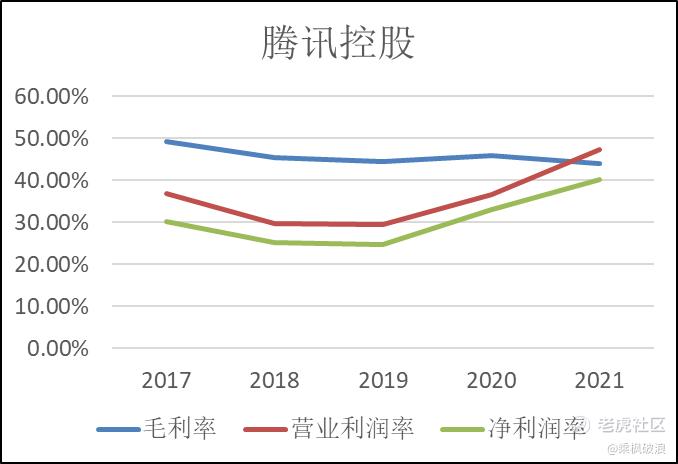

比如,看利润其中一项很重要的就是:毛利率。

通过自己手画腾讯连续5年毛利率的图,可以清楚看到腾讯多年毛利率都在40%以上,这是具有持续竞争优势的企业特征。

2,费用率:三费/毛利润

在利润表中有“三费”:销售费用、管理费用和财务费用

这个指标主要是为了看下在赚到相应的毛利润的同时,花掉了多少的销售、管理等费用。

备注:如果财务费用为负,不计入计算。

腾讯20年和21年的费用率分别为:46.18%和53.23%。

但从这个角度上来讲,只能说具有一定的竞争优势,但算不上很优秀的公司。

因为优秀的公司可以用更低的费用拿到更高的利润。

比如茅台,费用率可以在20%以内。

这说明什么呢?

腾讯可能还是以互联网前几年的打法(补贴)抢占用户市场,也有可能是高管薪酬过高,毕竟人均7w月薪从大数上来讲也不是吹牛。

但多说两句,这并不能说明腾讯不好。

因为22年马化腾和刘炽平都因为经济环境不好有降薪,所以,改善还是看得到。

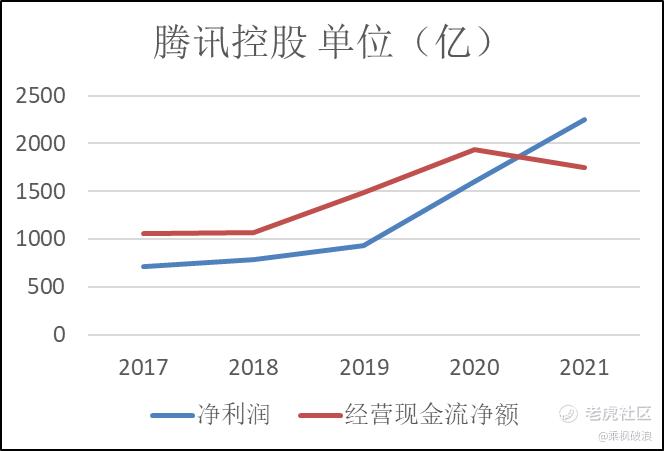

3,经营现金流净额与净利润的比值

这个指标需要看多年历史数据才能验证——

只有经营现金流净额持续>净利润,才能证明挣的钱都变成了现金。

腾讯之前一直是表现良好,但显然在20到21年间有了变化。

具体的变化原因尚且不得而知。

不过通过对比,22年第一季度的数据:

腾讯经营活动的现金流净额338.21亿元,腾讯净利润234.13亿元。

可以说明,后期的曲线还是会恢复如初。

到此为止,按理说对于腾讯是否能“赚到钱”这件事应该有大概的把握了。

但是,财务角度上有一个新的概念:经济利润。

经济利润区别于财务利润——

财务利润认为企业赚到了>0的钱就是赚钱的,而经济利润认为企业不仅要赚到大于0的钱,还要赚到相比通货膨胀多的钱,甚至是相比市面上理财收益多的钱才算真的赚到钱。

这个是很有意思的。

因为大家都知道有现金不如买理财,买理财不如买房,买房可能不如买股票。

这个对比的意义就是寻找收益和回报的最佳平衡点。

所以,为了衡量给一个企业投100块,企业赚得这个X钱是否比买理财划算,或者说是否比这个企业在的行业平均水平要高,出现了【超额收益率】的计算。

这个计算和推导非常复杂,我先把公式放到这里:

超额收益率=投资资本回报率-投资资本成本

1)投资资本回报率=税后营业净利润/投资资本=(净利润+利息)/(股东权益+有息负债)

2)投资资本成本/加权平均资本成本=债务资本成本×(1-税率)(债务资本/总资本)+股权资本成本×(股权资本/总资产)

以此计算,腾讯20年和21年的超额收益率分别是:17%和13%。

只要大于0,就意味着这家公司的回报高于同行业平均水平,是及格的。

然后,我们来到第四部分,看看腾讯的现金流量表——

经营活动现金流净额为+,投资活动现金流净额为-,筹资活动现金流净额为+。

备注:+代表资金流入,-代表资金流出。

根据这样的情况,腾讯现在依然还处于企业的“壮年期”——

经营现金流正常流入资金,筹资想要做一些事情,而投资流出就是要做的事情。

腾讯的未来就取决于投资要做的事情:

一看项目前景,二看资金的支持。

这就决定了腾讯未来发展到何种地步。

当然,现在的计算才算是【刚刚开始】:

两篇文章,从结构、资金、利润以及类型四个角度都在论证这家企业是不是符合投资的初入门槛。

而这家企业是否真正值得投资,还需要很多的观察和推测。

所以说,这里只是个引子。

文中的公司来自于很多的财务书籍和我个人的臆测,出现错误难免,所以欢迎赐教指正。

PS.如果看不懂,说明真得回去好好读几本财务的书籍。因为没有对财报基础的理解,了解企业就还差得很远。

往期精彩回顾

PAST HIGHLIGHTS

《存款有100万时,你内心什么感觉?》

《放弃收益200%的AMD,只为豪赌一场蔚来的未来!》

《清仓收益400%的蔚来,买入???》

《揭秘:年化收益率20%以上的投资秘诀!》

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 灌饼高手00·2022-08-10看完你的分析突然间对学习财报有很大的兴趣了,感谢你的解读点赞举报

- 银河小铁骑00·2022-08-10推荐几本可以让我快速学习读财报的书籍呗?点赞举报

- 福斯特09·2022-08-10有老师这样的水平,你赚钱我是比较服气的点赞举报

- 灯塔国02·2022-08-10作为港股的扛把子,腾讯的基本面还是很能打的,虽然有一点点瑕疵点赞举报

- 权力的游戏厅·2022-08-10基本盘并没有变化,现在大家的日子都不好过点赞举报

- 弹力绳22·2022-08-10怪不得今年腾讯开始裁员,原来信息都隐藏在财报里面点赞举报

- 玉米地里吃亏·2022-08-10这样的环境中间,能有这样的财报已经是很不错的表现了点赞举报

- 哎呀呀小伙子·2022-08-1020年和21年的费用率46.18%和53.23%确实是有点高了点赞举报

- 一池咸鱼·2022-08-10腾讯确实处于壮年期,目前的经济状况是否稳定,资金流不断。点赞举报

- 思考6·2022-08-15继续看好点赞举报

- bobo001·2022-08-11关注1举报

- jaaasooon_cn·2022-08-11Yes1举报

- 热爱陪我度过漫长岁月·2022-08-116点赞举报