李宁半年报:惊涛骇浪中的避风港!

港股,一直被投资者戏称为hard模式,内资机构几次跨越香江争夺定价权,皆以失败告终。

最近一年多以来,以腾讯、阿里为代表的互联网龙头走出惨绝人寰的架势,恒生指数也被卷入深渊。

在这惊涛骇浪之中,李宁凭借强劲的业绩,筑起了一道避风港!

8月12日一早,国产服饰龙头李宁发布半年报,数据显示,无论是营收还是净利润,财报都超出分析师预期:

其中,李宁上半年营收124亿,同比增长21.7%,大幅超出市场预测的114亿;净利润实现21.89亿,同比增长11.6%,略超市场预测的21.14亿:

这份成绩可谓来之不易,一则去年同期,由于新疆棉事件,H&M等国际品牌遭遇抵制,国产品牌迎来爆发,李宁享尽红利,2021年上半年的营收增速高达65%,远超往年,此乃高基数困扰;二则新冠疫情在上半年格外严重,尤其是上海。

今年一季度,李宁销售点(不包括李宁YOUNG)于整个平台之零售流水按年录得20%-30%高段增长,而到了二季度,线下渠道录得10%-20%高段下降!

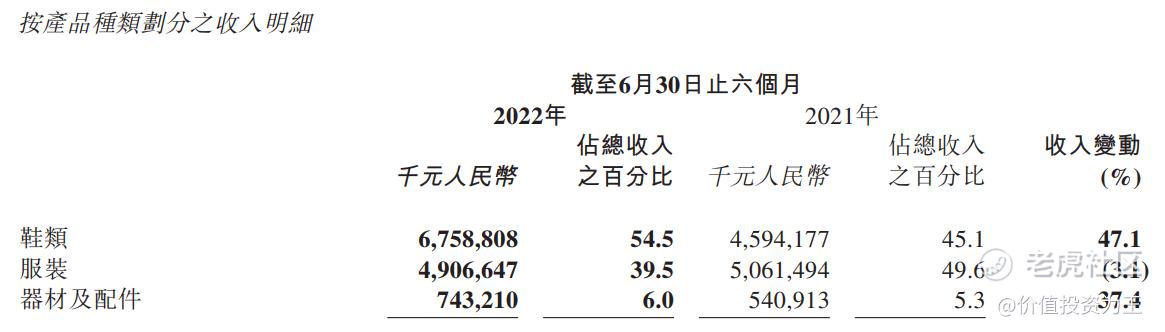

分产品来看,上半年的增长主要来自鞋类和器材,其中鞋类营收增速高达47.1%,器材及配件同比增长37.4%,服装小幅下跌3.1%:

盈利能力方面,2022上半年,李宁毛利率为50%,大幅低于去年同期的55.9%,主要因素是去年新疆棉事件时,消费者主动拥抱国产品牌,营收快速增长的同时,广告及推广费用并没有急速扩张。

而今年上半年,相关红利消退,加上疫情原因,即使李宁的广告及市场推广开支增长了31%,也在难以带动营收猛增了。

与此同时,上半年面对疫情散发,李宁不得已增加零售折扣;原材料方面,由于大宗商品价格飙升,相应采购成本亦有所提升,几项夹击之下,毛利率骤降。

因此,李宁的收入在上半年增长21.7%,但净利润增速只有11.6%,净利率由2021年同期的19.2%下降至17.6%。

如果考虑到今年上半年包括政府补贴、公允价值变动损益在内的其他收益比去年同期多了近2个亿,扣除此影响,李宁上半年的净利润几无增长,可见疫情及成本提升带来的影响有多大!

还好,疫情终究会过去,当下50%的毛利率也与2019年时相近,继续下滑空间不大:

业绩强劲的同时,李宁的动态市盈率也降至37倍,略高于耐克的30倍,考虑到李宁的增速远高于耐克,下半年若无疫情干扰,李宁或仍是港股中难得的避风港!$李宁(02331)$ $安踏体育(02020)$ $耐克(NKE)$ $腾讯控股(00700)$ $恒生指数(HSI)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 贝克汉姆零距离·2022-08-12瞧瞧李宁这两年篮球签的都是什么人1举报

- 又踩雷了·2022-08-12李宁这两年被骂的老狠了,价格不合理1举报

- 巍峨的山峰·2022-08-12感谢分享!1举报

- 松月清风·2022-08-12赞👍🏻1举报

- 点点点弓长·2022-08-12这篇文章不错,转发给大家看1举报

- ghiblibli43·2022-08-12结婚对象车1举报

- 程桂华·2022-08-13曙光应快临近!点赞举报

- 爱因斯坦沽·2022-08-12这篇文章不错,转发给大家看点赞举报

- 隐月之光·2022-08-12好点赞举报

- 乱拳头·2022-08-15阅1举报

- 以梦为马Ling·2022-08-15已阅点赞举报

- Justin_Lee·2022-08-14hao点赞举报

- BlackjackA·2022-08-13阅点赞举报

- jaaasooon_cn·2022-08-13Yes1举报

- 不是昵称·2022-08-13😗点赞举报

- 好吃呀·2022-08-13好1举报

- 呼啸山庄之虎妞·2022-08-13ok点赞举报

- 海7525·2022-08-13阅1举报

- 彼岸之舟·2022-08-13v不1举报

- 铑金·2022-08-136666661举报