燃石医学和泛生子值得现在投资吗?

一、行业情况

今年5月10日发布的《“十四五”生物经济发展规划》(以下简称“《规划》”),这是我国生物经济领域的首个顶层设计,其中包含了诸多财富密码。

《规划》中提及的干细胞治疗、免疫细胞治疗等新技术,都是近年来的明星赛道。而其中提到的发展“早筛与精准用药”,同样值得我们关注。

国内涉及肿瘤早筛业务的上市企业并不多,目前仅有燃石医学、泛生子、诺辉健康三家。2021年,燃石医学、泛生子、诺辉健康的股价都经历了大幅回撤。但是,这些企业股价下跌,并不是因为基本面发生了变化,更多还是受到市场情绪影响。

一方面,经历多年上涨后,中美生物科技领域都开始回调。去年2月,美国生科ETF-SPDR(XBI)一度达到174美元的最高点,但截至2022年6月24日收盘,仅剩77美元(最近五年最低点61.78出现在5月12日),成功膝盖斩。目前,已经有超过100家美股上市的biotech跌破净现金,港股也有不少18A企业如此。这种情况下,早筛企业自然也难独善其身。

投资逻辑并不复杂:过去,人类对于疾病的诊断更多是靠经验甚至猜测,但基因测序让早筛、诊断变成一门数字化的科学。

癌症是威胁人类健康的头号敌人,对付它的关键在一个“早”字,要早发现、早治疗,才能根本上控制癌症的威胁,减少医疗资源无效投入。这也决定,一款性能突出的早筛产品,兼具社会面、经济面的刚需潜质。

刚需之外,早筛产品还具有两个特点,一是受众广,规避未来罹患重大疾病的需求基本是普世的,理论上癌症早筛的受众上限就是人口上限;二是复购需求,早筛不是一次性买卖,而是持续消费的产品,单个用户价值大。

最新出台的《规划》明确指出,要推动医疗健康产业发展,重点开展肿瘤早期筛查及用药指导。

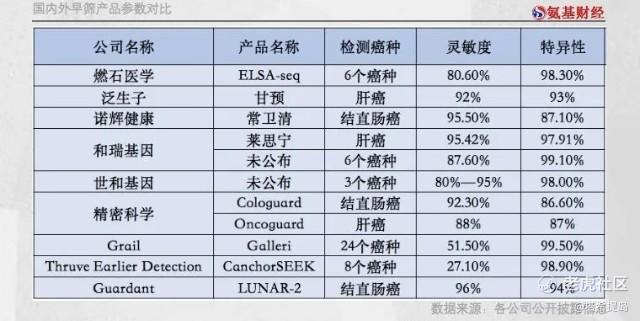

单一标志物在灵敏度和特异性上都很难做到精确预测,临床应用中几乎已到达能力极限。而同时使用多个组学,则能更准确定位和预测一种疾病。

回到国内来看,不少早筛企业也都在通过自己的探索,去克服单一组学存在的问题。

燃石医学的多组学,就是在cfDNA的基础上,增加其他组学。

《规划》中便明确提出要加快发展高通量基因测序技术,不断提高基因测序效率、降低测序成本。

围绕早筛的竞赛,才刚刚开始。

二、燃石和泛生子的情况

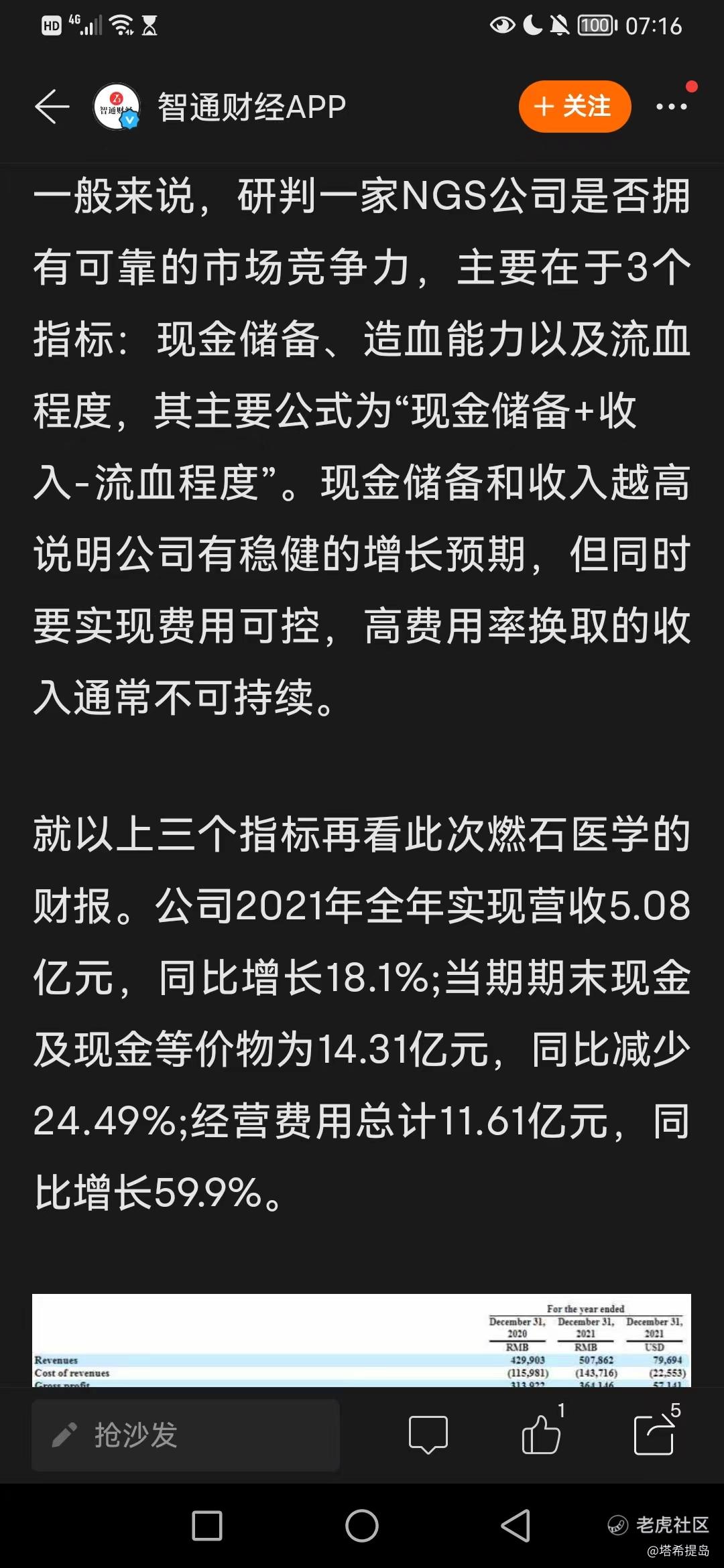

燃石2021年营收5.079亿元,同比增长18.1%;2022年一季度营收1.36亿元人民币,较2021年同期的1.07亿元增长27.1%;毛利润为8760万元,较去年同期增长13.8%;净亏损2.61亿元,去年同期为1.71亿元。该公司第一季度整体检测量同比增长42%,主要受到住院部检测量同比增长83%的推动,而中心实验室的检测量同比增加0.3%。医药服务方面,该公司的订单快速增长,一季度新签合同总额为人民币5900万元,较2021年第一季度大增约125%。鉴于第一季度的表现,燃石重申2022年全年营收指引约为6.2亿元,同比增长22%。

泛生子2022年一季度财报,营收突破1.1亿元,同比增速达19.8%;医院客户数稳健增长;公司重点产品管线的发展,将为公司长期业务增长提供关键驱动力。

目前,整个医字头板块估值回升,这俩是否会短期翻倍呢?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 大雁塔·2022-06-27燃石医学,买入,持有,长期价值投资。1举报

- 航小风·2022-06-28燃石医学赶紧抛了1举报