7+3后,港股最受益的2个板块!

昨日,国务院联防联控发布大消息,宣布入境人员隔离管控时间由14+7调为“7+3”。

此举被市场认为放松疫情管控的重磅信号,旅游、航空等板块掀起涨停潮。

7+3后次日,工信部宣布即日起取消通信行程卡“星号”标记,防疫政策松绑信号明显。

考虑到奥密克戎毒性减弱,加上海外各国已恢复常态化生活,预计2023年初,我国也将恢复正常化。

假设新冠成为历史,港股最受益的两个板块莫过于航空及博彩股。

航空股此轮疫情以来跌幅较小,如东方航空,2020年1月股价为3.5港币,2022年6月为3元,跌幅仅15%;A股航空股龙头春秋航空,自疫情以来,股价更是大涨31%!

考虑到航空股商业模式极差,如饱受高油价带来的成本压力、购置飞机需要大额资本开支,因此,如果疫情消退,博弈航空公司股价飙升并不是最佳选择。

而机场,被誉为收租婆,是航空公司上游服务商,疫情消退带来旅游需求飙升,机场的航空性收入及免税商品销售将迎来恢复,股价有戴维斯双击的可能。

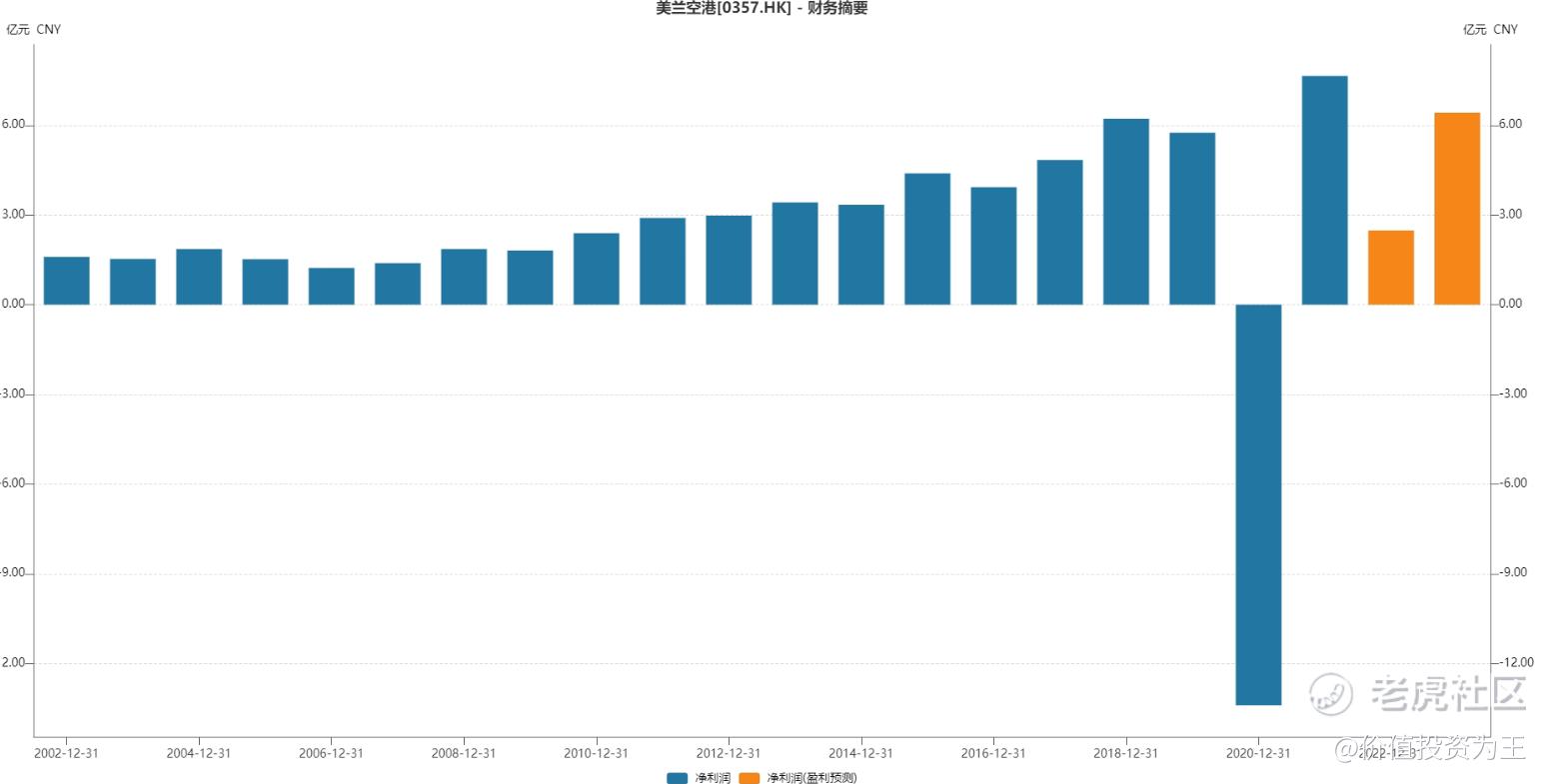

以美兰空港为例,2021年,海口美兰国际机场旅客吞吐量1752万人次(同比+6%,为19年同期的72%),实现营业收入15.9亿人民币,同比增长15.7%,较2019年增长2.6%。

净利润实现7.65亿,同比扭亏为盈。

不同于上海机场,美兰空港的旅客主要是国内。2021年,在出国游受阻之下,海南游火热,叠加国家为促进海南离岛免税的发展,大幅上调免税额至10万元,大大提升了海南旅游市场的热度。

美兰空港的主要收入来自两部分,一是航空性收入,如旅客服务费、飞机起降费等,此收入与旅客人数息息相关,但定价受政策管控,被称为公共事业收入。另一部分收入是非航空性收入,如免税商品特许经营权、酒店、广告收入等。此部分业务类似消费,估值较高。

2021年,美兰空港非航空性收入占比达到69%!

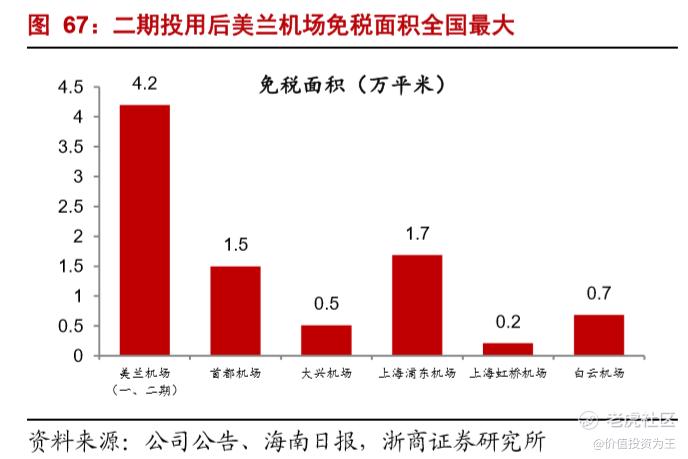

去年12月,美兰空港第二航站楼投入运营,机场设计承载力由1500万人次提升至5000万人次,免税销售面积由3万平提升至4万,是国内最大的机场免税运营方。

2021年,海南免税销售额为600亿,海南省政府计划到2025年时,免税销售额达到3000亿元,2030年时达到7000-8000亿。

机场免税相对市内免税店而言,购物更方便,是离岛免税重要的构成部分,发展前景充满想象力。

在2021年之前,美兰空港母公司被海航控制,海航集团出事之后,海南国资委接盘,之前的免税运营商也由海免转为中免(中免收购海免)。

中免集团是世界上最大的免税运营商,可以拿到最低价格的免税商品,运营能力极强。

股东稳定+免税面积最大+中免运营,美兰空港的业绩有极强的爆发力。

2022年,由于T2航站楼投入运营,带来大额的折旧及运营成本,造成净利润下滑,但预计免税销售将快速起量,2023年时可以抵消折旧等成本对利润的侵蚀。

因此,券商对2023年净利润的预测值为6.4亿,2025年时仅免税收入就有望达到20亿,如果未来的免税提成能由当下的12%提升至30%-40%正常水平,免税收入甚至可以高达40亿!

2025年后,美兰空港会进行第三航站楼的建设,2030年时,机场的吞吐量将超过1亿次,远期发展空间无限!

目前,美兰空港的市值只有93亿人民币,2023年利润下的市盈率为14.5倍,明显低于上海机场疫情前25倍的估值。

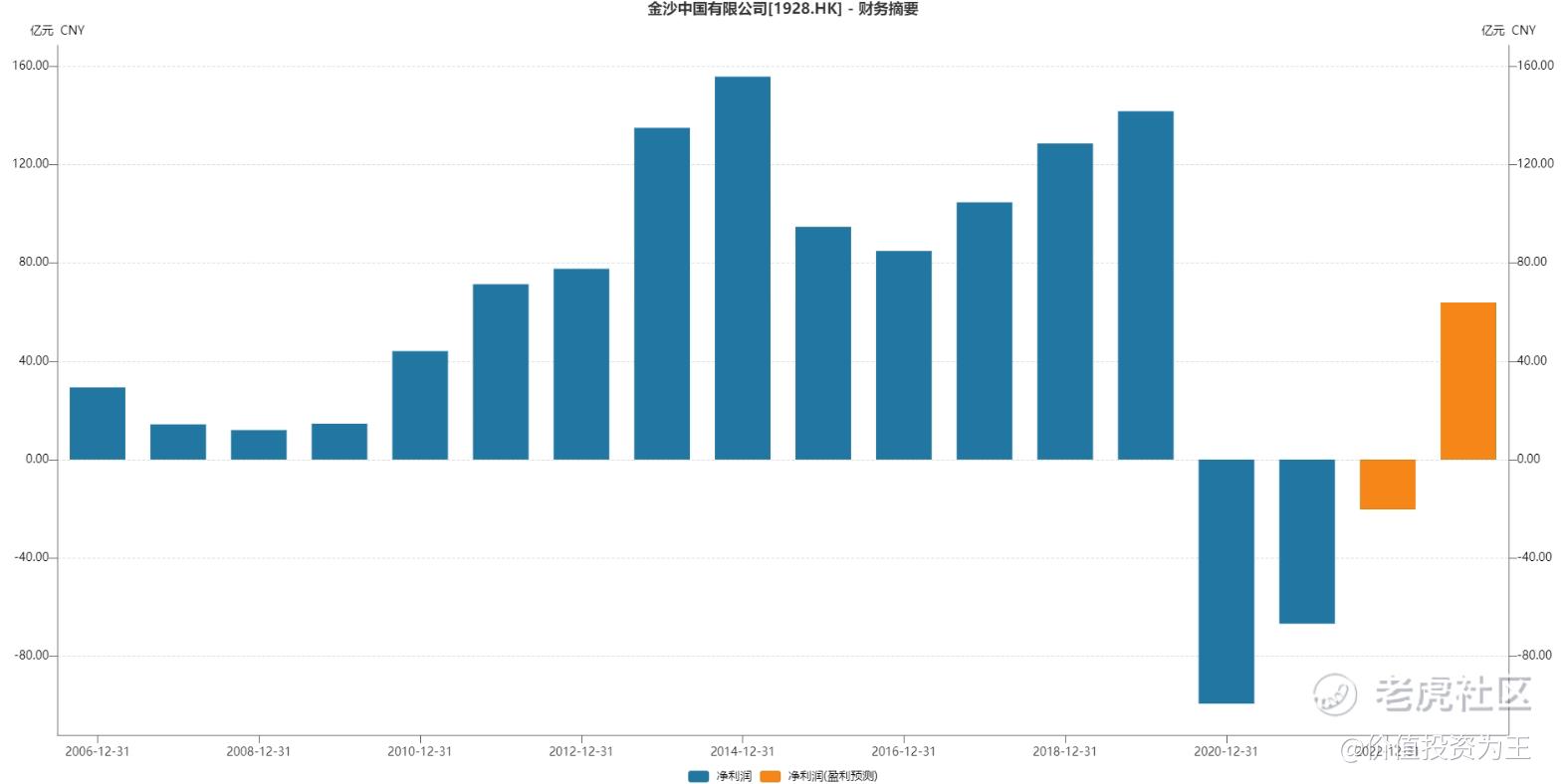

除机场外,博彩股的位置更低,以龙头股金沙中国为例,疫情前股价41港币,现价只有18元,有大幅上升的空间。

博彩股作为特许经营权行业,竞争对手有限,需求相对稳定,业绩靓丽,疫情消退之后,净利润有望得到恢复,金沙中国2019年净利润高达142亿人民币,当下市值1268亿,远期市盈率只有9倍:

历史上,金沙中国的市盈率估值中枢在20倍左右。

以上2支个股仅供参考,疫情防控政策仍存反复可能性,如果完全恢复正常生活,两个行业都有望重现辉煌!

期待这一日早日到来!

$美兰空港(00357)$ $金沙中国有限公司(01928)$ $美高梅中国(02282)$ $银河娱乐(00027)$ $中国东方航空股份(00670)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 南方之王北上·2022-07-01中国第三针普及之后十四天的隔离时长确实有些惊人了,这次的改动还是挺人性化的。点赞举报

- 时空下流浪·2022-07-01学到了,感谢作者科普。点赞举报