润迈德:冠心病检测龙头,可惜…

润迈德今日开启招股,计划7月8日登陆港交所。

公司是一家冠心病检测公司,产品竞争力强、行业发展迅速,但估值值得探讨。

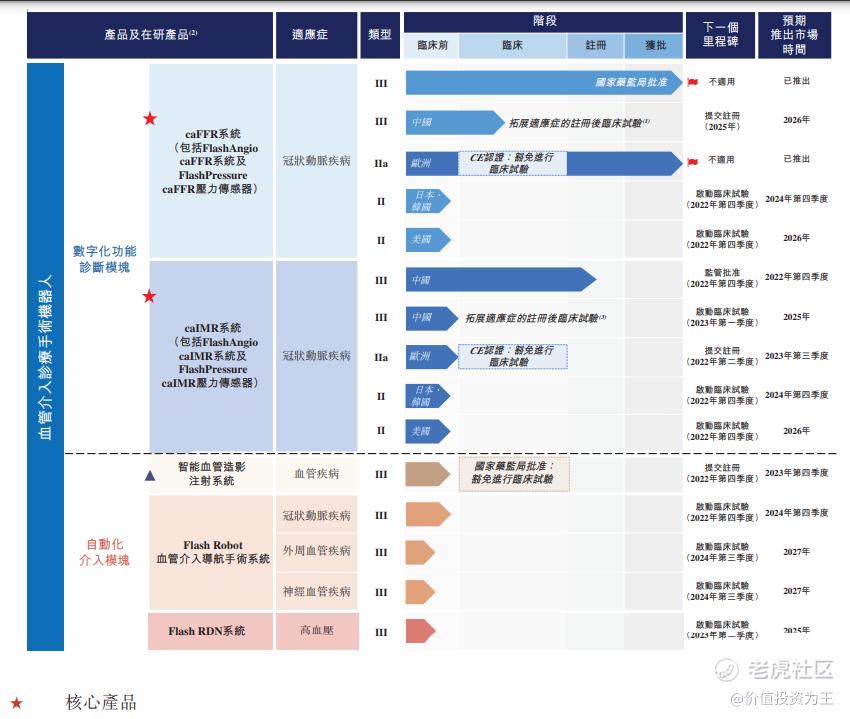

具体来看,公司主要产品有3种,一是caFFR系统,二是caIMR系统,三是血管介入导航手术机器人。

目前,caFFR系统已经获批上市,caIMR预计今年四季度获批,而血管介入手术机器人预计2024年底获批。

caFFR是一种基于CAG图像的冠脉缺血严重程度的微创生理评估系统,乃基于监测心动周期各阶段的实时主动脉压力,评估稳定型心绞痛、不稳定型心绞痛和急性心肌梗死(心肌梗死后至少七天)患者的各种生理学参数。

caIMR是新型的微创产品,IMR是一种定量方法,可评估血管的微血管功能,亦用于寻找有效的辅助治疗方法。

联合使用IMR和FFR可为冠心病患者的冠状动脉血液循环状况提供全面评估,进而更好的指导医生进行治疗。

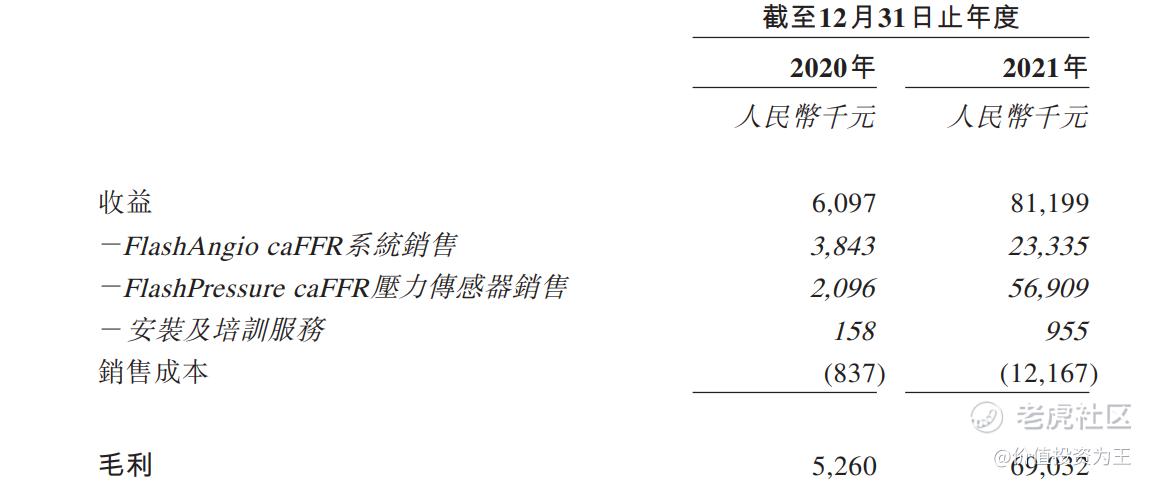

润迈德的caFFR上市时间是2019年10月,2020年公司收入610万,2021年暴增12.3倍,毛利率高达85%。如果年底caIMR获批上市,2023年的收入有望再上一个台阶:

在竞争格局方面,润迈德的caFFR的系统为无导线,诊断准确率高达95.7%,乃所有国内FFR测量产品中最高:

同类竞争对手博动医学在准确率与手术时间方面与润迈德相差不大,但商业模式迥异,其控制台设备单价高达190万-490万,但不需要耗材。

设备支付方是医院,而对高价设备,医药采购较为谨慎,而耗材支付方是患者,润迈德大幅降低控制台的价格,大面积占领医院,后期凭借耗材销售赚取收入,实现利益最大化。

2021年前9月,博动医学的收入为5007万,略低于润迈德的6490万。

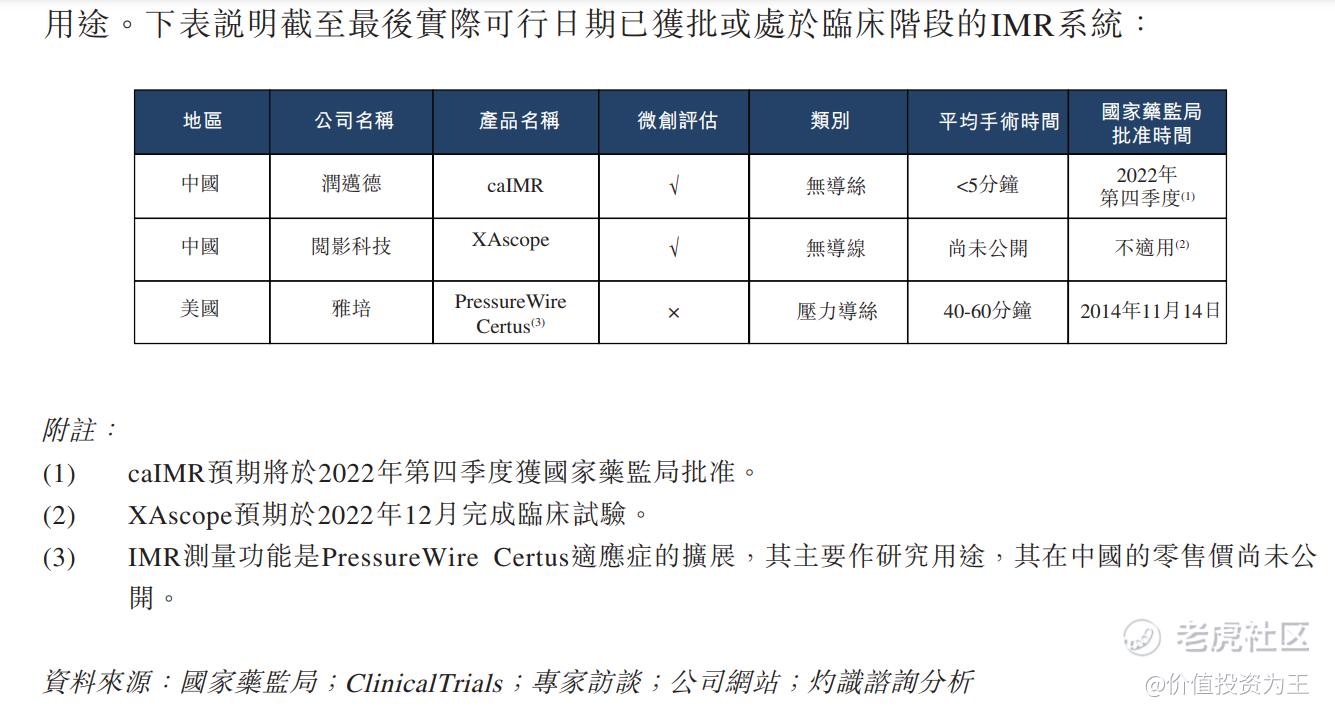

caIMR的竞争对手更少,润迈德可能是第一家获批上市的公司:

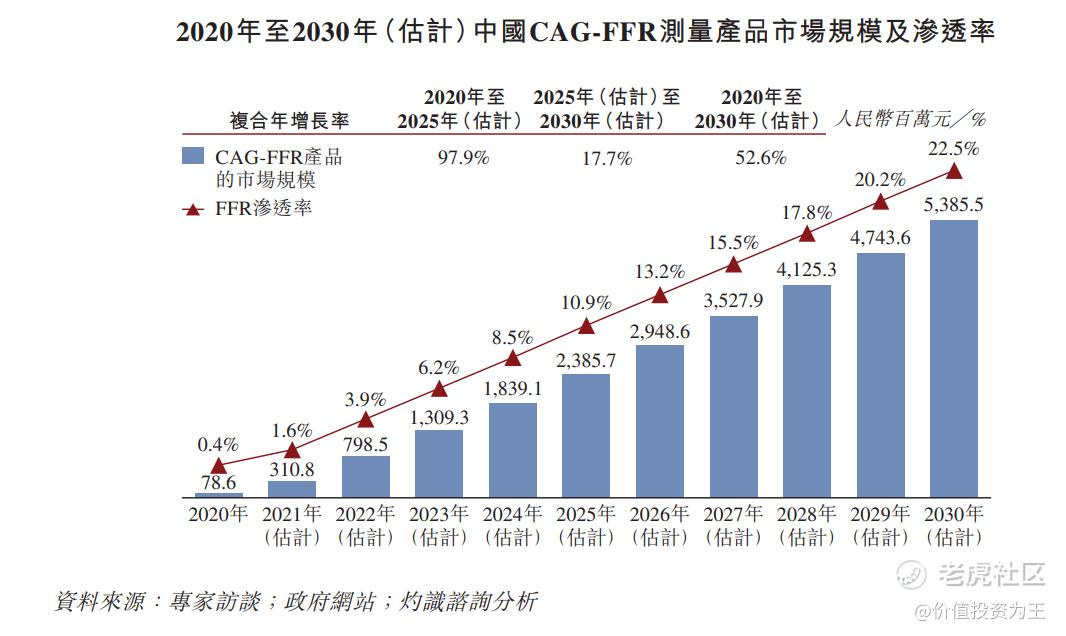

一面是竞争格局良好,一面是市场处于爆发期,在FFR市场,灼识咨询预计2020年至2025年,年复合增长率高达97.9%,市场规模由7860万增长至23.9亿元:

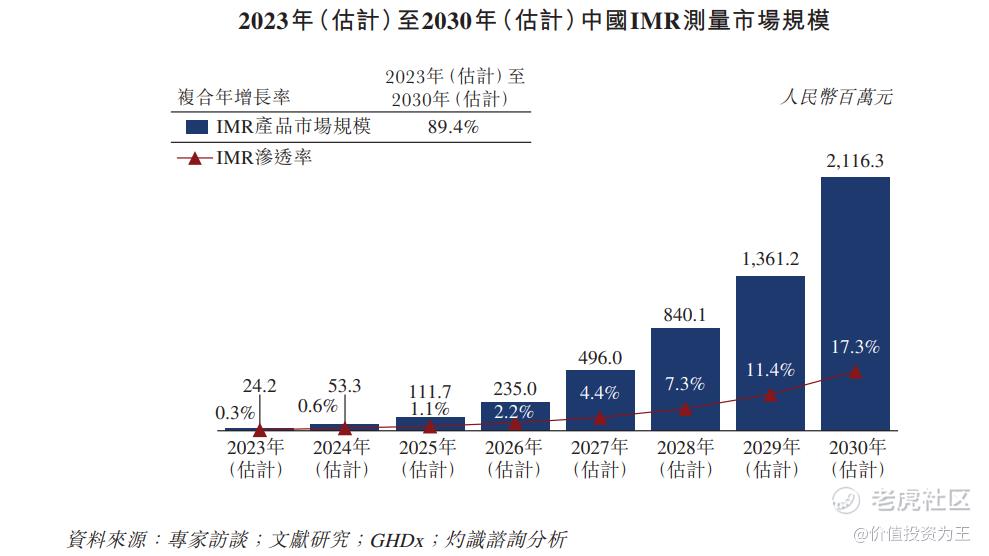

IMR市场起步较晚,但预计2023年至2030年,年复合增速高达89.4%:

介入机器人市场更是巨大,预计2030年时高达58亿,但润迈德的产品尚处于研发阶段,尚无法产生收入,预计上市时间是2024年底。

从产品布局及竞争格局和市场空间来看,润迈德前景无限,然而,一直绕不过去的问题就是估值。

2021年2月,润迈德C论融资估值17亿,8个月后进行D轮融资,估值跳升至37亿,翻了一倍不止。

2021年是生物医药大年,公司估值水涨船高不难理解,但2022年以来,生物医药跌幅巨大。

按照润迈德最高发行市值62亿计算,短短一年多时间,估值提升了2.6倍,恐给二级市场带来压力。

况且,上市前的股东没有禁售期。

或许是因为估值问题,润迈德上市无基石投资者。

估值高,公司肯定心知肚明,因此,本次上市,仅仅融资1.5亿,非常小,叠加生物医药近期回暖,股价不排除成妖。

这类IPO标的,最适合先进摸几手,开盘或者暗盘抛,在当下市场环境下,大概率能赚小钱。

只是,这种运气钱你是否愿意冒险一试?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 股谈·2022-06-27看了老师的文章后对润迈德有了更进一步的了解。点赞举报

- 凯奇旗开得胜·2022-06-27血管介入导航手术机器人,不知道检测结果咋样。点赞举报

- 斯维特斯·2022-06-27敢于尝试才有机会,所以说运气好也得有胆量。点赞举报

- 風無心·2022-06-28同一个文字,不同人都有不同的解读🤣点赞举报

- 高芬卡FD·2022-06-27经过老师的分析,觉得润迈德值得关注。点赞举报

- meigu333·2022-06-27特别喜欢老师的文章,谢谢老师的分享。点赞举报

- 虎虎生风我要赢·2022-06-27现在的冠心病患者太多了,很看好润迈德。点赞举报

- 爱雅额·2022-06-27润迈德公司主要是一家冠心病检测公司。点赞举报

- 念念悠然·2022-06-28关注点赞举报

- 虎媚哒哒·2022-06-27阅点赞举报