上市首日即破发,“同城货运第一股”快狗打车增长的拐点在哪里?

6月24日上午9时,快狗打车正式登陆港交所,这也意味着二战港交所后,快狗打车如愿成为了“同城货运第一股”。

“同城货运第一股”这个名号在二级市场并没有给快狗打车带来什么加持,上市首日午后跳水破发,最终首日收盘价为16.72港元,较发行价21.5港元下跌了22.23%,市值蒸发近30亿港元。并且,6月27日,作为快狗打车上市后的第二个交易日,其股价继续下跌,截至收盘当日跌幅为12.08%,市值已经跌破百亿,为90.48亿。

可谓是,本来就连年亏损、“流血上市”的快狗打车,在二级市场中继续“流血”。那么,未来快狗打车“颓势”下的转折点在哪里呢?

一、“更美好、更绿色”的快狗打车,会有好未来吗?

6月24日,快狗打车敲锣现场有这样一句话“更美好、更绿色的同城货运平台”。那么,更美好、更绿色真的会给快狗打车带来好未来吗?

“更绿色”意味着环保,不可否认环保很重要,而快狗打车也一直在构建一个标准、绿色的同城货运平台。

据快狗打车招股书显示,2018年到2021年,快狗打车平台在中国内地的新能源车完单量占比分别是2.3%、6.1%、13.4%及30.4%。仅在深圳地区,平台新能源汽车完成的订单比例就从2021年1月的54.7%升至2021年7月的81.1%。

但是,环保与新能源并不是快狗打车独有的,这是顺应时代发展、响应国家号召下,每一家企业都在去做的事情,只能说快狗打车或许是“同城货运”领域环保与新能源做得最好的。毕竟,面对着当前95号汽油步入10元时代,不管对于货运还是网约车的司机群体来说,只考虑消耗成本的话,新能源当然是最划算的那个。

在上市现场,到家集团创始人、快狗打车董事长表示,我们要创建的是一家美好公司、美好平台,在当前的大环境下,美好公司,美好平台特别有力量。可是,美好的定义又应该是什么呢?

1.快狗打车,连续亏损下负债率超红线?

对于一家公司来说,美好的基础或许应该是能够自给自足、能够保证员工福利下更好地盈利。然而,这些对于快狗打车来说,并不具备。

据快狗打车招股书显示,2018年到2021年,快狗打车亏损净额分别为0.71亿元、1.84亿元、6.58亿元和8.73亿元,四年累积亏损高达27.86亿。

并且,快狗打车表示,这主要是因为其同城物流业务尚处于初期阶段,公司做出大量投资以推动业务增长。考虑到业务投资计划,快狗打车预计至少截至2022年、2023年及2024年12月31日年度仍将继续产生亏损。

这也就是说在其已经亏损了八年到家基础上,预计未来三年内,快狗打车会持续亏损。并且,据其财务数据来看,2021年快狗打车资产负债率为227.82%,这意味着,企业的债务总额已经越过公认70%的安全红线。

并且,连年亏损下,快狗打车的主要经营数据趋势也并不乐观。

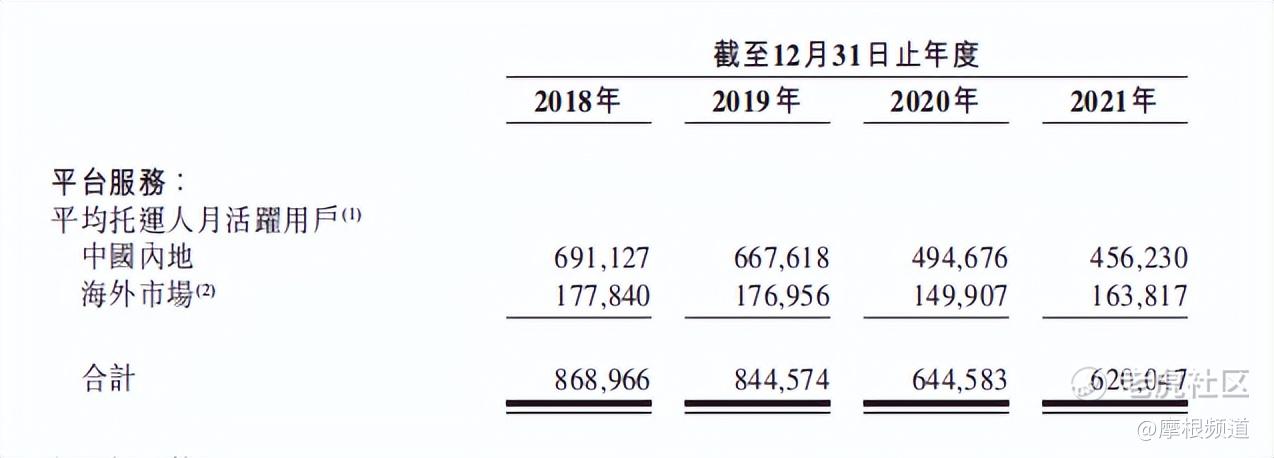

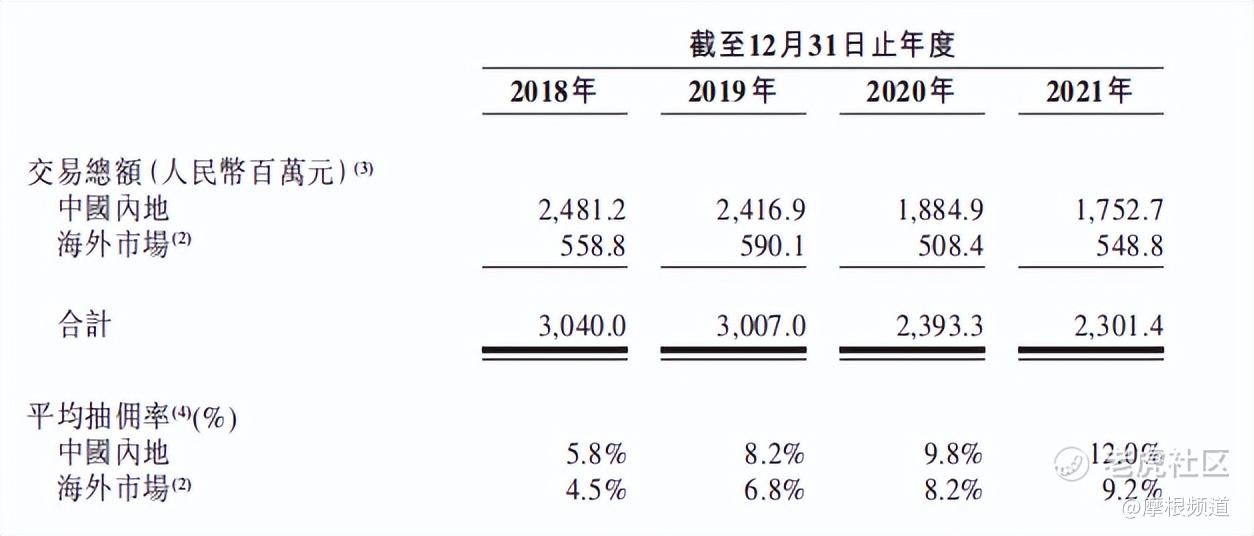

从2018年到2021年,快狗打车在平台上完成的托运订单数量分别为3240万、3340万、2710万以及2840万,产生的交易总额分别为33.57亿元、33.13亿元、26.94亿元及26.77亿元,其平均托运人月活跃用户数从2018年的86.90万人下降至2021年的62万人。

那么,一家连短时间内看不到盈利并且经营数据也一直下滑的公司,又怎么能称得上“美好”呢?

2.烧钱换不来市场、股价首日大跌22%,投资人的希望在哪里?

对于投资人来说,“更美好”应该是所投资一家公司,能见证它的崛起、持续盈利,上市之后、可以股价稳定增长,可以理解前期烧钱换市场的亏损、但应当有所成效,

快狗打车的盈利情况我们已经看到了。不过,同城货运市场仍未稳定、处于烧钱换增长的阶段,为了市场份额的稳固与增长,暂时的亏损情有可原。但是,快狗打车却陷入了“流血”又“流泪”的阶段。

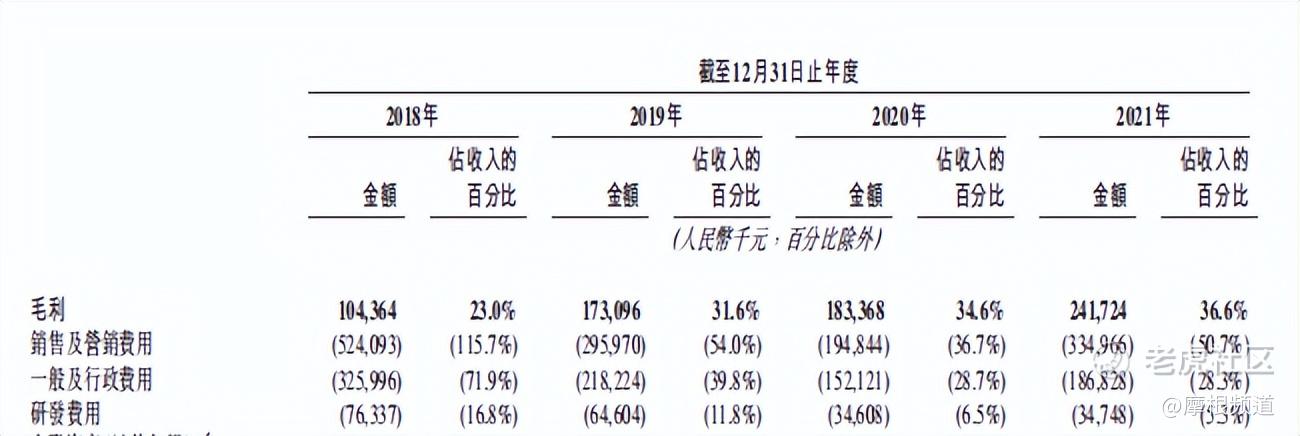

据快狗打车招股书显示,2018年到2021年,其营销和销售费用分别为5.24亿元、2.96亿元、1.95亿元和3.35亿元,四年累积超过13亿元。其中,在2020年其销售及营销费用占收入比首次降到50%以下,2021年又再次拉回50.7%。

然而,在大规模的营销与补贴下,快狗打车的市场份额却不增反降。

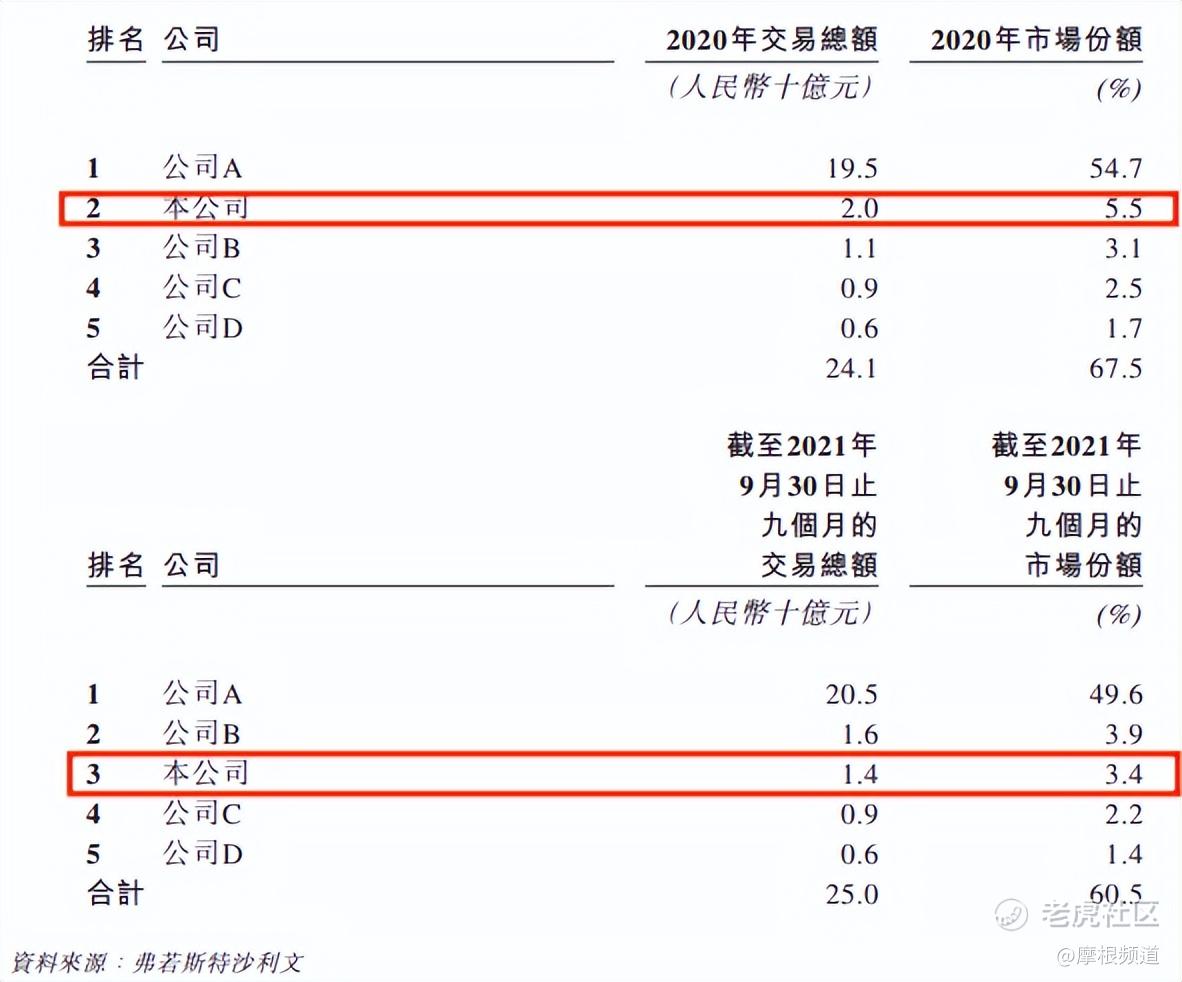

根据弗若斯特沙利文的数据,按2020年交易总额计,快狗打车市场份额为5.5%,居于中国内地第二大在线同城物流交易平台。然后,同样是弗若斯特沙利文的数据,按2021年交易总额计,快狗打车市场份额为3.2%,居于中国内地第三大在线同城物流交易平台。

从2020年到2021年,短短一年,营销和销售费同比增长了近72%,但是市场份额却下降了2.3%,从老二到了老三,不禁让人怀疑快狗打车的钱烧在了哪里?

不过好在,一波三折中,快狗打车成功上市,再一次让投资者看到了希望。

不过,快狗打车其开盘后与首发价持平为21.5港元/股,市值约为132亿港元。虽然比6月23日暗盘一度破发要好,但是距离当初30亿美元的估值仍有一定距离。

快狗打车上市首日最终收盘价为16.72港元,较发行价21.5港元下跌了22.23%,以这个价格来看,快狗打车前期融资的投资方与IPO打新方可谓是“血亏”。以快狗打车C轮融资来看,每股价格为2.342美元,但是上市首日收盘后,股价为16.72港元,折合美元2.13美元,等于是C轮股东还浮亏接近10%。

并且,快狗打车此次上市,快狗打车拟全球发行3120万股,其中香港发售占10%,国际发售占90%,另有超额配股权15%,香港IPO招股价每股21.5港元,每手200股,入场费4343.35港元。如若据此来推算的话,截至首日收盘价格来算的话,打新者买入一手的话将亏损近1000港元。

未来,快狗打车未来财报营收数据依旧不乐观,市场份额也难以稳固提升的话,那么对于二级市场来说,或许能够复制滴滴股价的走向。如若,未来真的有这样的趋势,或许对于投资人和股民最好的方式,或许只有“套现离场”、及时止损了。

3.抽佣率连升,司机群体难以“更美好”?

不可否认的是,快狗打车毛利润与毛利率还是不错的。据其招股书显示,2018年到2021年,快狗打车毛利润分别为1亿元、1.73亿元、1.83亿元和2.42亿元;毛利率分别为23.0%、31.6%、34.6%和36.6%,一直都处于增长趋势。

不过,快狗打车的毛利率增长或许和其抽佣率有关,在亏损情况下,快狗打车有对司机群体“薅羊毛”的嫌疑。

从2018年到2021年,快狗打车在中国内地市场的平台服务平均抽佣率分别为5.8%、8.2%、9.8%和12.0%。由此可见,四年来平均抽佣率一直呈走高趋势,2021年平均抽佣率是2018年的两倍还高。

对于运力平台来说,司机是其核心竞争力之一,面对着如此高的抽佣率,不禁怀疑快狗打车如何能让司机群体留下,成为自身网约车业务的主平台。

毕竟,货拉拉已经采取会员制度,交会员费不抽佣,或许这对于兼职司机没有吸引力,怕不划算;但是对于全职司机来说,这种制度比着高抽佣率更能让自己所接受。然而,对于同城货运赛道来说,各大平台比的不就是司机的稳定、运力系统的强大吗,需要的不就是高黏性的全职司机吗?

并且,可能由于抽佣率等种种原因,快狗打车活跃司机规模在下降。2019年,快狗打车活跃司机规模为27.24万,占注册司机总数的20.95%。到了2021年,快狗打车活跃司机规模为21.35万,但是活跃司机规模占注册司机总数却来到了4.11%。

如果计算下来的话,2019年其注册司机人数约130万,2021年在活跃司机人数比2019年还近乎少7万人的情况下,增长至了近520万,比2019年高出了390万。那么,新增如此之高的注册司机都去了哪里,是司机群体注册了不满平台制度弃用平台,还是本就是属于数据注水“幽灵司机”,为了便于上市呢?

二、赛道竞争加剧,同城货运不存在“小美好”?

快狗打车CEO曾经在采访中表露,我们不奢望公司突然大成功,快狗打车业绩也经历很多挫折,但是每次都坚持。今年第八年,经历过疫情和全球经济博弈,我想说,活着真好。

但是,对于一个几乎没有护城河、竞争激烈的赛道中,未来会存在着不奢望大成功地活着、变得“小美好”吗?怕是很难。从科技圈到互联网来看,比如手机圈的一加、魅族几乎都死于“小美好”。

毕竟,能够变成“小美好”的,其都要有独一无二的特质或者产品技术核心,比如长视频唯一持续盈利的芒果TV,靠着女性话题、综艺独树一帜已经坐上了超越优酷、B站坐上了第三的位置。

从快狗打车上市募资用途规划来说,拟将全球发售所得款项净额约40%用于扩大公司的用户基础及提升公司的品牌知名度,约20%预计用于在海外市场寻求战略联盟、投资及收购。

换句话来说,快狗打车可能仍旧要走烧钱换市场的老路。那么。面对于烧钱换市场来说,快狗打车又能烧多久呢?毕竟,有着团购、网约车、外卖、社区团购等等的前车之鉴。

此外,以品牌影响力来说,快狗打车哪怕前期和分众传媒达成合作,做了那么久的宣传;但是如若在市场中,同城货运市场中还是货拉拉与滴滴货运更为出名一些。因为,对于消费者来说,或许快狗打车一开始从名字上就输了,当然搜索同城货运,下载APP时,快狗打车怎么看怎么像是“误入”的网约车平台。

并且,国内市场的竞争从来未停止过,正如快狗打车在招股书中反复提及到,当前所处市场竞争激烈。那么,海外会是一个好方向吗?

从快狗打车招股书数据显示,从2018年到2021年,快狗打车海外业务所产生的收入分别占总收入的26.5%、35.4%、47.1%及48.0%,呈稳步增长的状态。并且,快狗打车在香港高达50.9%的市场份额,几乎是一骑绝尘的存在。

不过,国内的行业老大货拉拉已经觊觎已久,而且现在已经进入了新加坡、越南、泰国、马来西亚等亚洲海外市场,截至2020年10月,货拉拉一共在全球22个市场上为700多万名用户提供配送服务,拥有70多万名合作司机。

并且,后来者居上的行业老二滴滴货运,虽然入局时间较晚,但势头很猛,当初8城的日单量已持续突破10万,单位效率冠绝行业,在海外网约车业务的优势基础上,或许早晚也会进军海外市场。可见,海外市场早晚有一天仍要重复内地市场的现状。

可见,快狗打车未来想要活下去,就需要持续增强自身竞争力。比如,研发创造更好的货运方案,能够成为大部分司机的“心中所向”,提升消费者心中的品牌认知等等。不过,这条路还有很长要走,就像是国内同城货运市场一样,想要保持稳定、平衡仍旧需要长时间的发展与蜕变。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 不知未来·2022-06-29机构你钱是从那里谝来没血汗钱吧?到这里来炸盘,从21.5港元发售开盘三天跌到现在13.4港元公司市值降多少知道了吗,对公司有什么好处?点赞举报

- 不知未来·2022-06-29快狗快被人快打死了,好心人快来救救不然真打没气了。点赞举报