交出上市以来最佳年报,HONMA高尔夫破圈进入价值“击球区”

“御风而行,蓄势高飞” 这句话用来形容HONMA高尔夫$本间高尔夫(06858)$ 2022财年业绩再合适不过。

6月28日,这家公司发布了截至2022年3月31日止的21/22财年全年业绩。根据财报显示,HONMA高尔夫财年内营收为289.71亿日元,同比增长27.4%;毛利率增加3.8个百分点至54.1%。净利方面,公司净利润大幅提升233%至61.91亿日元(相当于5330万美元),每股收益10.22日元,同比增长2.33倍。

单就财务数字而言,集团收益、税前溢利和每股收益均创上市以来新高,成为近年以来最好的一份财报,以上数据均印证了HONMA正快速行驶在正确轨道,呈现出厚积薄发的可持续态势,同时展现了高尔夫巨头企业“王者归来”的气魄。

同时,公司宣布派发每股2日元的末期股息,再加上中期派发每股1.5日元,全年合计宣派股息达每股3.5日元,连续四年派发股息,充分体现公司政策的一贯性和管理层对未来发展的信心。

现在看来,2022年将是HONMA高尔夫重返巅峰的起点,而我们也能够从这份表现不俗的财报中窥斑知豹。

全球布局多点开花,稳坐行业龙头地位

成立于1959年的HONMA,是一家集研发、生产和零售渠道于一体,是业内唯一的垂直整合型企业。六十多年来,公司始终延续日本手工制杆的独特技艺,因其球杆的巅峰性能和艺术品般的设计闻名业界,受到高尔夫球迷青睐。

凭借全品类覆盖的高端产品组合、业内独有的垂直整合业务模式以及卓越的运营能力,HONMA抓住了后疫情时期多个市场消费意愿和打球参与度提升的发展机会,多项财务指标显著提升,进一步坐稳行业龙头地位。

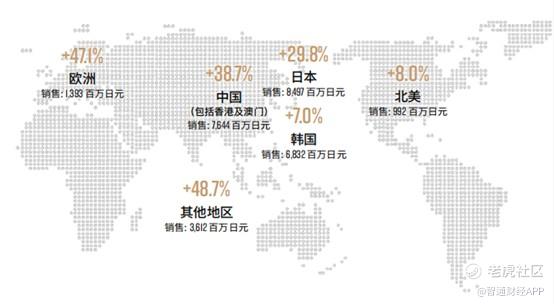

回顾财年内公司的业务发展,按市场划分,亚洲地区特别是中国市场,成为了拉动公司业绩成长的主要区域。得益于高尔夫参与度以及消费意欲的空前增长,日本、中国及其他市场的收益分别录得29.8%、38.7%及48.7%的强劲增幅。

亚洲市场内,在日本零售环境全面复苏的背景下,Beres 会津绘系列球杆的成功上市,使得来自日本的收益强劲增长29.8%至84.97亿日元。在中国,疫情后民众对户外运动热情高涨,参与高尔夫运动的人数亦持续增长,期内,HONMA不仅全面优化中国线下零售门店顾客体验和运营效率,更加大对线上营销和电商渠道的布局,中国地区在收益按年增长38.7%至76.44亿日元。而在另一主要本土市场韩国,为进一步推广超性能区间的Tour World球杆系列,集团于年中对该系列的分销权进行重新规划,尽管受此影响,得益于在当地持续的品牌营销和渠道渗透,收益仍按年增加7%至68.32亿日元。

另外,受惠于高尔夫球杆产品成功投放市场和品牌知名度的持续攀升,来自欧洲及其他地区的收益也急剧增加,分别同比增长47.1%及48.7%。随着疫情管控措施逐步放宽,HONMA继续在北美及欧洲扩展其经销网络,在北美增设103个销售点达到总数337个,在欧洲增设24个新销售点达615个。

除了业务稳步拓展,受益于疫情后公司采取的有效的费用效率提升措施,HONMA保持稳定强劲的现金流,经营现金流同比提升48.5%至59.16亿日元,净现金73.55亿日元,同比增加165.3%,账面资金充裕,财务结构十分健康。充裕的资金除了能够帮助HONMA稳健地穿越周期,还能协同公司各条业务线保持强劲增长。

兼具颜值和实力,HONMA破圈打好“漂亮牌”

自去年东京奥运会以来,伴随高尔夫运动热度节节攀升,包括Lululemon、FILA、Adidas等运动品牌开始发力这一细分市场。作为专注于这一细分领域的经典老牌,HONMA早已拥有一众拥趸,在亚洲具有不可撼动的行业地位,在高端球具界更是稳坐头把交椅。如今,高尔夫运动正立于行业快速发展的风口,得益于疫情后高尔夫运动受到青睐,世界各主要市场打球参与度均有显著提升,HONMA则抓住时机投入产品、渠道和品牌形象的全方位“焕新”,助推其业绩更上一层楼。

从产品上看,财报显示,期内公司全线产品类别,包括高尔夫球杆、高尔夫球、品牌服饰及配件,全部实现双位数甚至三位数的销售收入增长。受益于产品线的不断延展,以及品牌认知度的提升,公司核心业务高尔夫球杆销售收入较去年同期上升23.9%。

近年来,HONMA从未停止在更贴近于消费者需求的产品上进行创新和开拓。凭借强大的研发能力和精湛的日本传统制杆工艺,HONMA的球杆产品主要聚焦在超高端和高性能区间,其中超高端的Beres系列球杆为HONMA六十多年的经典之作,业界一直将Beres视为功能和美感的完美结合。

不仅如此,2021年12月推出的Beres会津绘系列球杆,令原奢华为主打的Beres系列新增简洁的黑金款,更加符合年轻球手的审美,目前Beres系列的销售表现占据球杆销售额的53.2%,同比增长41.8%。

而功能型球杆Tour World则针对热忱型球手,过去一直以球技最佳的单差点球手为目标群体。在对市场需求进行充分洞察和研究后,HONMA对该系列采取双产品策略,以满足双差点和单差点球手的不同需求,于2021年2月推出TW-GS,再进一步于2022年3月推出TW757,该系列现代简约符合潮流的设计广受业界和消费者好评,持续推动收益快速成长。

除了上述两条定位清晰的产品线,HONMA还致力于推动高尔夫运动从“小众”运动走向普罗大众——今年5月20日官宣李易峰作为品牌代言人,在品牌65周年纪念之际,并发布“樱之舞”限定设计新产品,强势“破圈”进入大众视野。

智通财经APP了解到,65周年纪念版产品“樱之舞”系列,以日本特色的高贵樱花图案为核心元素,融合时尚艺术的美感设计与制杆专业性,既有女性的温柔姿态,又融合高尔夫运动的果敢力量感。配赠大礼包更包含下场必备的服装、配件等,满足了高球初学者的全套下场装备,契合初次尝试高尔夫运动的女性对于产品的要求。

事实上,在高尔夫消费领域中,有针对性、为女性、年轻球手所创新设计的产品十分稀缺。“樱之舞”系列自发布以来,持续引发微博、小红书、B站等社交媒体中不同领域的博主在多元角度对事件的关注,进一步向各个圈层的人群进行投射,令HONMA在更多人群获得影响力,从而覆盖更多新加入的球手群体。

与此同时,球杆系列产品的广受好评,也带动了高尔夫球和服饰配件系列的销售,在UCG社区中,“高尔夫穿搭”亦收获不俗热度。而HONMA极为前瞻地看到了非球杆产品在亚洲地区的成长机会,从2018年起加大对非球杆产品业务的培育力度,推出完整的非球杆产品线。通过4年来的培育,高尔夫球和服饰业务的成长策略喜迎硕果,销售增速明显提升,收入占比也提升至20.5%,进一步验证了其优化产品组合结构的成功。

此次财报中,非球杆业务中增长最为亮眼的是服饰部分,取得了销售增长71.6%的佳绩,销售占比攀升至集团总销售的10.2%。据了解,HONMA品牌服装系列,包括专业高球系列和时尚运动系列两条产品线,涵盖了爱好运动的都市人群球场内外的着装需求。

除了服饰和配件,高尔夫球在本财年的销售继续保持稳定且快速的增长,期内收益增加了11.8%至29.74亿日元,在过去7年来取得双位数销售增长。公司推出自主专利高尔夫球,突显HONMA的高端高性能定位,并采用金字塔型产品策略,以满足其高尔夫球消费者的不同偏好和性能需求。

在渠道建设方面,HONMA深入洞察线上消费趋势变化,在中国开设天猫、京东旗舰店,并携手抖音商城和得物,财年内中国区域线上销售额同比增长91.4%,同时还在日本和美国搭建了自营电商网站,由数字化驱动进行精准的业务赋能,全流程提升经营效率,还通过搜索优化、社交媒体等持续为电商导流,实现品牌数字生态和私域流量的培养和渗透。

通过多种面向全民消费者的市场触达,HONMA有望打破高尔夫商务成熟的刻板印象,覆盖更多“泛高尔夫人群”,成为年轻、追求多元化的户外运动爱好者们全新选择。因此,我们也有理由相信,无论是球杆产品还是非球杆产品业务,HONMA于全球市场依然有相当广阔的挖掘空间。

成长性筑就未来价值,HONMA进入“最佳击球区”

著名棒球手威廉姆斯曾在著作《击球的科学》中划出了自己的击球区,只在那些让他觉得最舒服的区域击打。这一点备受巴菲特推崇,他认为投资也是如此。而巴菲特划出击球区有三条:1、是不是理解这个生意;2、有没有可持续的竞争优势;3、管理层是不是诚实、能干、勤劳。

回归投资的视角,笔者认为,当前HONMA长期增长策略已经充分得到市场的验证,现已来到颇具价值的“最佳击球区”,原因有三:

其一,高速成长,潜力巨大。身处后疫情时代,HONMA的强劲增长和发展脉络已充分验证公司管理层对高尔夫消费领域的深入洞察和精准判断。

近年,我国高尔夫行业逐渐趋于正规化、专业化,国家“十四五”规划中对于全民健身和竞技体育大力支持。高尔夫的形象已逐渐从“贵族运动”转向专业化的户外运动,同时城市居民消费能力的进一步提高,高尔夫正向中国的中产群体普及,市场增量空间得以扩充。

随着亚洲、欧洲以及北美地区开始逐渐放宽对疫情的相关限制,全球范围内对高尔夫产品的购买意愿和打球参与度将强势复苏,预计高尔夫行业将逐步进入爆发式成长的新常态,上述均将为公司全球化业务和后续成长奠定良好的基础。

其二,历史悠久,品牌焕新。现如今,HONMA已经走过了六十余年,深厚的历史底蕴可以感染忠实用户群体,而近年以来重新焕发的品牌活力能够吸引众多年轻用户,品牌形象也在拥抱年轻消费客群的过程中得以重塑。

基于多年来对行业趋势的深入洞察,HONMA精准定位于顶级和高端性能区间的目标客户群体,致力对通过优化零售店铺的360度品牌体验、举办专属的客户活动来凸显品牌的差异化定位,扩大品牌影响力和消费群体覆盖面,均将为HONMA未来成长提供最好加持。

其三,可持续发展,颇具韧性。拉长周期来看,多年发展中HONMA高尔夫销售和产品质量一直保持较高水平,在保有日本本土市场领先优势的同时,韩国、中国等新兴市场行业发展加速,其高端的品牌定位和目标群体高度的粘性,使其在全球疫情中始终保持可观的成长,展现行稳致远的韧性和长远经营的决心。

不仅如此,HONMA有意识地以多种面向中国全民消费者的市场动作、积极的品牌态度,引领高尔夫成为一种全新的,更有趣味性和健康性的生活方式,令目标人群为高尔夫绿色、健康、合作、友谊的理念所吸引。

对于投资者而言,种一棵树最好的时间是现在。在HONMA高尔夫交出的这份成绩单中,我们能够看到,多元而优质的全品类组合,全球布局的自营渠道和线上线下融合的分销网络,全新的品牌建设和极高的客户参与度,以及长期以来对创新的坚定投入和积累,再度令其在危机和变化中把握住发展机遇,成长为运动时尚领域的“参天大树”,与长期投资者共同分享价值的硕果。

与此同时,在今年相对复杂的市场环境下,市场会更偏向具备行业投资景气度和业绩兑现度高的个股,HONMA高尔夫业绩稳定,现金流充沛,历史分红稳定,随着未来整体高尔夫行业将逐步回暖和扩容,在成长性确定的情况下,我们认为这家细分领域的龙头公司值得投资者长期关注和持有。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。