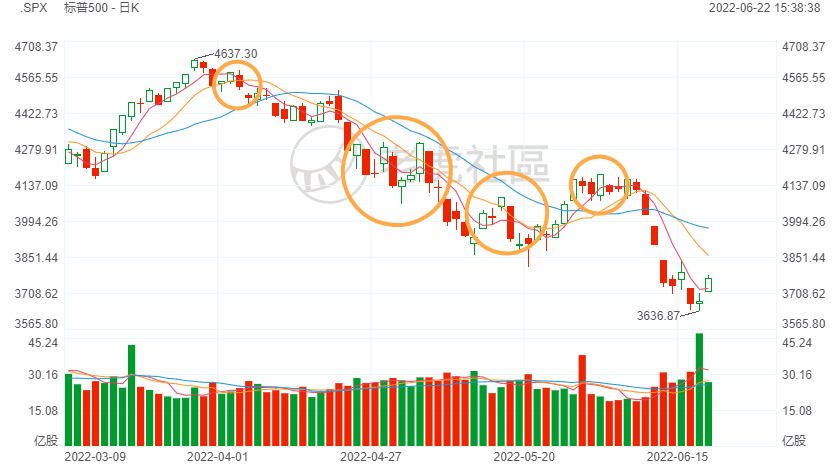

为什么熊市里多的是“死猫跳”?

当“跌”成为习惯之后,哪怕涨一天就能改变信仰?

6月21日三大估值$道琼斯(.DJI)$$纳斯达克(.IXIC)$$标普500(.SPX)$ 全体+2%以上,然后22日盘前期货直接崩了2%,所谓的打回原形也不过如此。毕竟——

本季度,每当标普500指数上涨2%以上,第二天平均下跌至少2.5%……

所以,“熊市多长阳”,熊市里的“死猫跳”(比喻在坠落之际也会有一波回光返照)也有可能跳得很高。

当然了,这个季度市场不断悲观一大重要原因是什么?

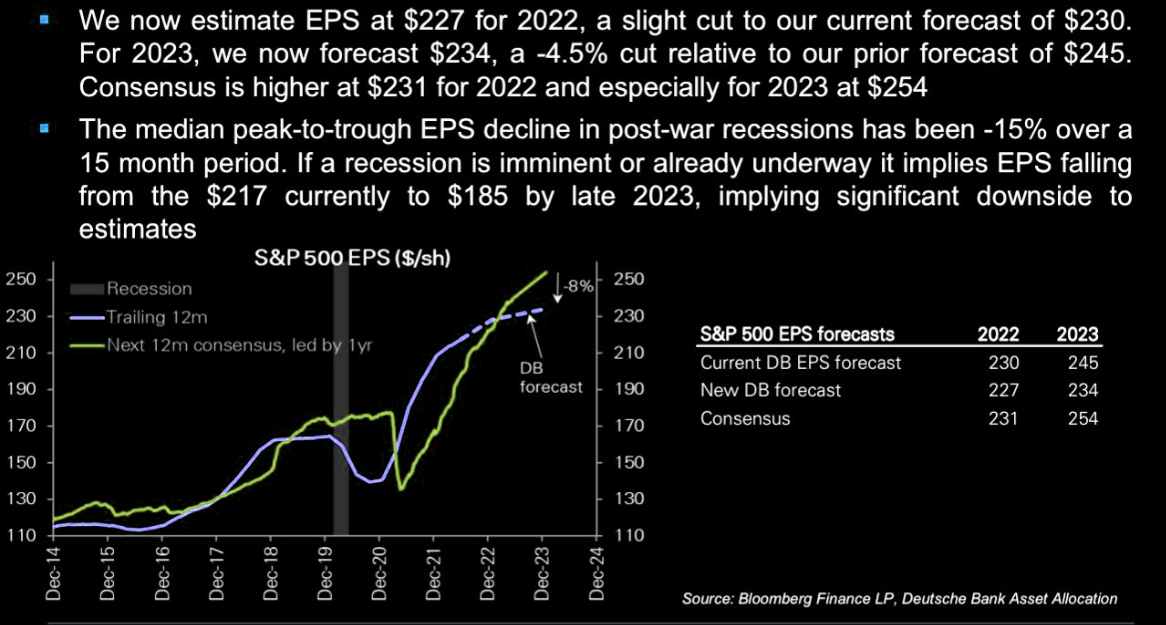

企业盈利的收缩。在经济衰退期间,企业的前瞻EPS会不断调低?从最近Bloomberg的市场预期来看,Q1财报之后,标普500指数的公司整体EPS的预期(Q2)下降超过2%,相当罕见。

目前,SP500的EPS预期(TTM至2022Q2),已经从239美元的共识降至206美元,如果按照2008年次贷危机时的市盈率(14-15倍)来算,标普500指数应在2900-3100的范围。

如果按照当前的19倍,则在3900点左右。

当然,也有比较乐观的,比如$德意志银行(DB)$$德意志银行(0H7D.UK)$ 就预计2022年的EPS为227美元,这样按照目前19倍的市盈率,标普500可以达到4300点。

还有一个问题是日本。

与美国不同的是,日本自始至终将宽松贯彻到底。随着日本央行在“国债“与”汇率”之间选择了国债,日元兑美元已跌至24年低点。总的来说就是,经济依然没有想象那么好,通胀的影响是暂时的,而宽松政策依然要坚定地支持经济。

不过话说回来,日本有着比美国和欧洲更稳定的经济体,以及更稳定的国际贸易结构。虽然日本4月通胀也达到了2008年来的高点,但也只是突破2%,与欧美的8%以上相比简直是小巫见大巫,而日本也是受原油输入通胀影响较大的国家之一。

这也说明,日本央行的特立独行,保证了其货币政策的独立性。至少是动脑子思考的,而不是跟鲍威尔那样,太屈从市场和政客。$日元主连 2209(JPYmain)$$日元ETF-CurrencyShares(FXY)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 大雁塔·2022-06-22标普500,波段做空,以20日均线为依据,做多或做空。点赞举报

- 思冬·2022-06-27阅点赞举报

- 唯物主义·2022-06-26都是形而上学点赞举报

- TorisQ·2022-06-23利用好 也是赚点赞举报

- 勇敢小飞猪·2022-06-22这篇文章不错,转发给大家看点赞举报

- free2talk·2022-06-27感谢分享点赞举报

- 每有昵称·2022-06-22,点赞举报

- Zang·2022-06-22[流泪]点赞举报

- joker88·2022-06-22阅1举报