谋眼观市:衰退升温,何时可入手世界上最优秀的这批公司了?

上周末,国内私募大佬但斌因为在加仓美股以后净值出现明显回撤会被渠道经理吐槽而上了热搜,世事就是这么难料,一年前,美股是永远不倒的YYDS,而一年以来,似乎成为了过街老鼠,这个时候,买入美股都成为了一种罪过,你为什么要买入一个正因紧缩而衰退的额市场呢?买入国内新能源赛道不香吗?

人性总是如此,资本市场如山岳般古老,投资者无从猜测市场的底部,我们能做的就是控制好仓位,买入最优秀的公司。

伴随股价的一步步下跌,在不久的将来,我们就能以更便宜的价格买到世界上最优秀的公司的股票了,当下,我们能做的,就是be prepared,be patient.

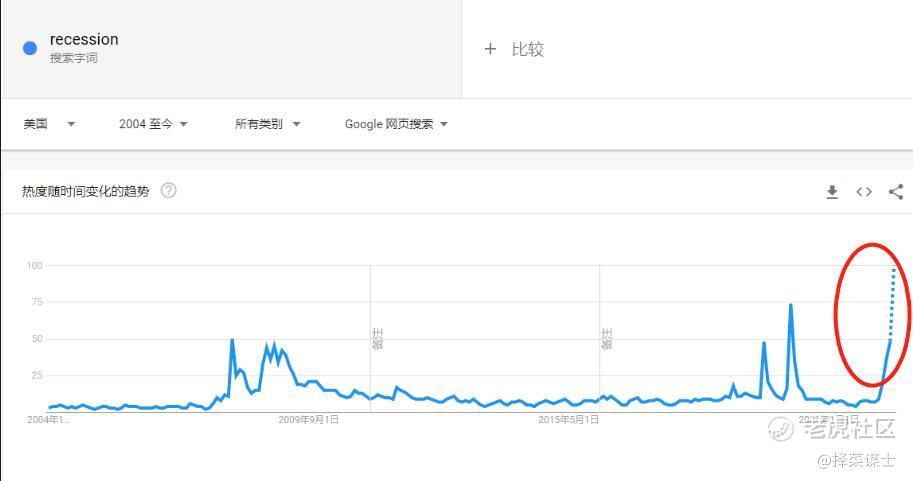

这个周末,衰退的新闻充斥了投资者的视野,投资者都对衰退表示了深深的忧虑,谷歌搜索衰退的次数甚至创下了2004年以来的新高,在美联储6月份激进加息75个BP以后,市场对于大幅度加息对经济造成冲击的悲观情绪不断发酵,而如果接下来通胀还没有明显缓和,美联储还会激进加息,而经济下行的压力则会更大,衰退似乎已经是必然。

野村证券甚至指出美国今年四季度就将要迎来衰退,从越来越多的经济指标,包括脱锚的通胀、近期因为抵押利率不断攀升而放缓的房地产市场、再到消费似乎都指向“衰退”。

这一场衰退真的不能避免吗?

或许问题的关键在于,这一次衰退是一场什么样的衰退?

近期在6月加息75个BP以后,大宗商品市场开始了大幅度的波动,美联储94年以来单次幅度最大的加息,瑞士央行10多年以来首次加息50BP,欧洲央行跟进加息,全球主要央行除了日本与中国,在上周几乎齐刷刷开启了紧缩模式,直接导致十年期国债收益率都出现大幅度飙升,甚至引发了对于主权信用危机的担忧,市场上周对于“欧债危机”再起的担忧明显升温,尤其是债务/GDP高企的欧盟国家,以意大利为代表,上周意大利的十年期国债收益率一度冲高至4.188%,接近上一次欧洲危机爆发时的国债收益率水平,考虑到近些年意大利的国家负债还在持续增长,市场对于意大利爆发主权债务的担忧急剧升温,这直接影响了市场的风险偏好。

实际上,与上一次发生在2010年的欧洲危机时候相比,从债务情况而言,尽管杠杆率明显提升,但是债务成本显著下降且以固定利息为主,降低了短期融资利率快速上升的冲击。根据券商统计,截至2022年4月,欧元区一般政府债务占GDP的比重达到了82.4%,较疫情前不足70%的水平提升明显而快速。但是从债务的期限和利率来看,平均剩余期限不断拉长,达到了8.05年,而利率水平则下降到1.55%,这有利于缓解短期的偿债压力。同时,从债务的结构看,受到市场利率影响较大的浮动利率债券占GDP比例仅为5.6%。

因此,从短期来讲,欧洲脆弱经济体,例如意大利、西班牙、葡萄牙等爆发债务危机的可能性较小,但是如果后期石油天然气供应进一步失控,则会对欧洲的经济产生更深的伤害,从而可能诱发债务危机的发生,这是一个发生概率较小,但是有可能会产生严重后果的风险。

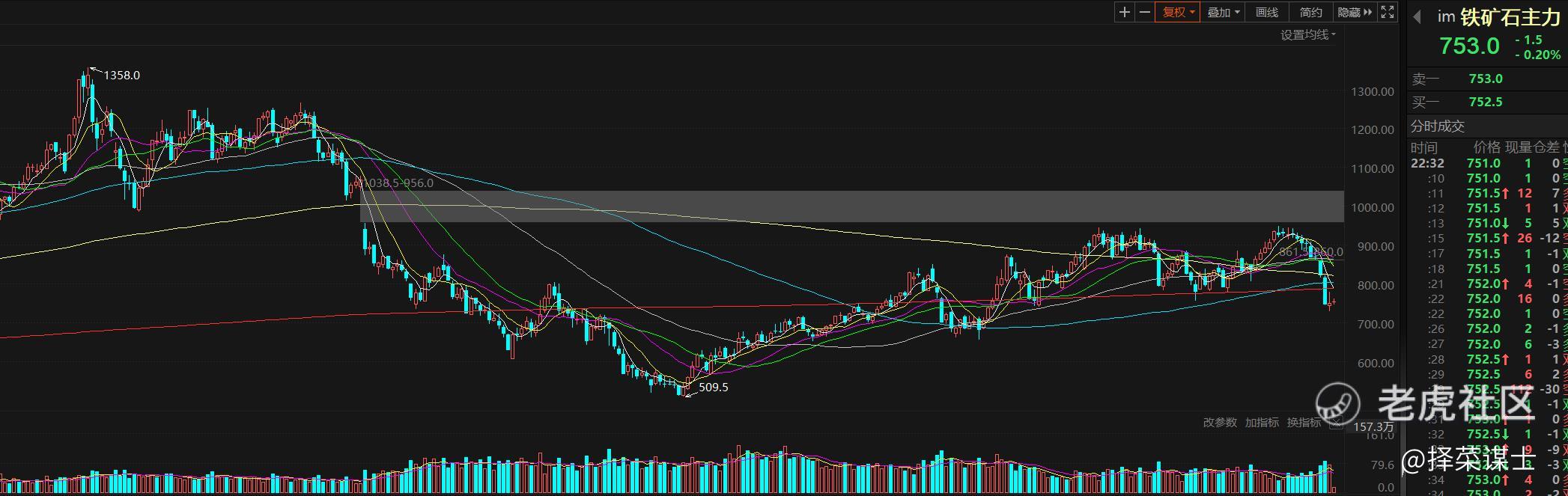

在欧美央行共振加息之后,全球大宗市场有了明显的降温,实际上,除了石油价格维持坚挺,近十个交易日仅下跌了7%,但除此之外,伦铝价格较三月高位下跌近40%、伦铜价格下跌15%,铁矿石则早就已经跌入了熊市。

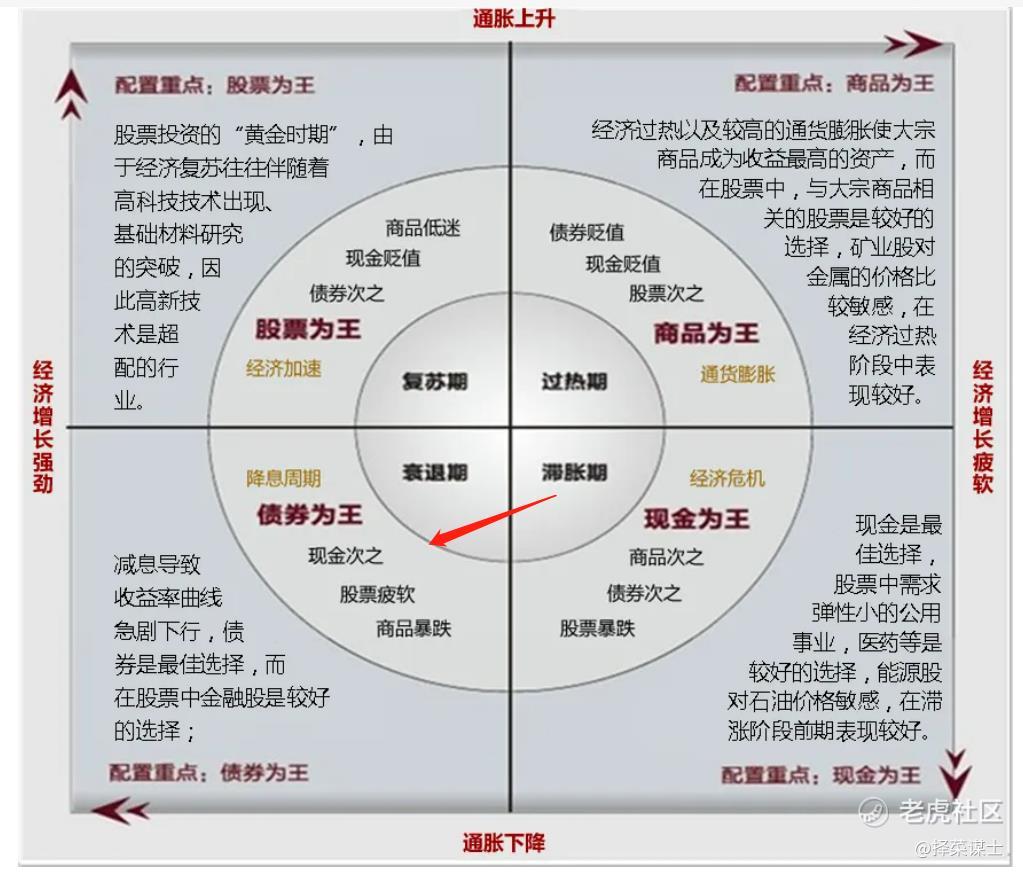

事实上,5月以来,伴随全球通胀的高企,主要央行的态度都十分鹰派,以美联储为例,抗击通胀成为了美联储的头号大事,所以不但用实际行动(加息75BP),而且给市场传递出的信号“不压倒通胀不放手”,因此,在这样的情形下,市场就开始提前price in衰退预期,而衰退期,什么资产表现最差?

根据美林时钟,前期市场交易的主要逻辑是通胀上升到滞胀的阶段,大宗商品股集体走牛,美国铝业、纽柯钢铁、西方石油、雪佛龙等大宗类股票集体走牛,但是伴随本季度季报的披露,在高通胀之下,很多公司暴雷,尤其是零售巨头沃尔玛、塔吉特的暴雷使得市场迅速从交易通胀到交易滞胀,这个阶段因为油气价格短期持续高企,石油资源类的公司股价尚且坚挺,但是其他包括铝、钢铁、化肥等周期类公司的股价已经大幅度走弱,近两月美国铝业的股价已经接近腰斩。

而在上两周,伴随欧美主要央行进入紧缩共振,连最坚挺的石油股也开始走弱了,市场所有板块下跌,连道琼斯公用事业平均指数 也开始下跌。

期货端全面下跌,股票端最坚挺的两个板块:油气资源与公用事业板块也出现了明显的下跌说明什么?说明市场已经在全面交易衰退,在衰退期,表现最差的是商品以及对应的股票,医药及必须消费、与宏观经济更弱相关的云计算SaaS行业表现相对较好。

那么问题的关键就来了,市场目前的下跌计入了多少的衰退?业绩的下修到位了没有?市场还会继续大幅度下跌吗?

首先,我们需要判断如果美国经济不能软着陆,衰退的层次?

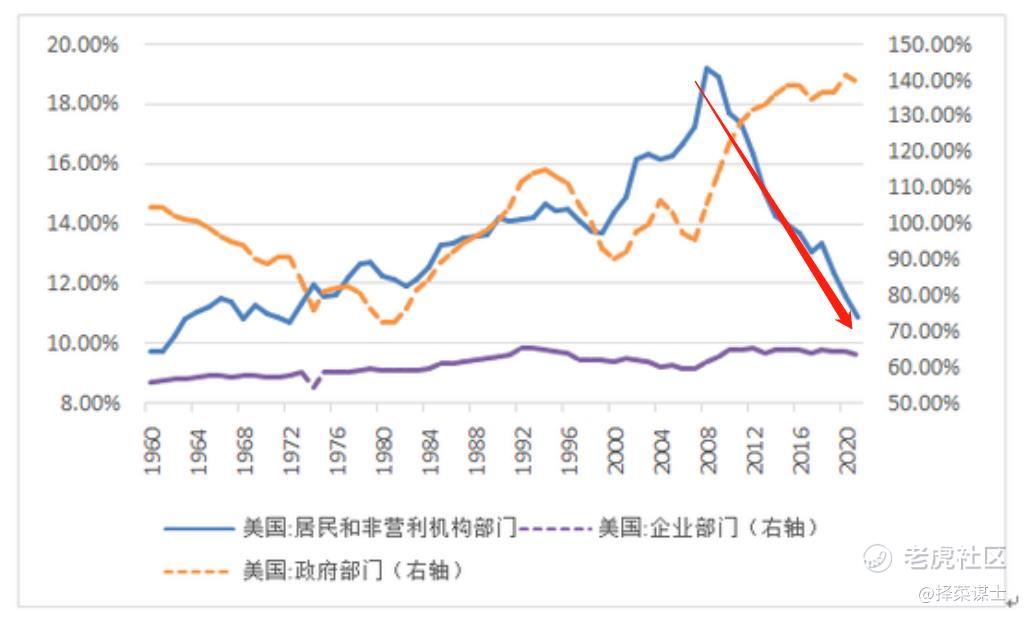

如果我们来看,美国居民与企业部门的负债率2008年金融危机以后一直是在下降的,而政府部门一直处在加杠杆的周期中,杠杆从居民与企业部门转移至政府部门(这一点正好与国内相反),居民的负债率不断走低,杠杆率维持在低位,因此,从居民及企业部门的杠杆率来看处在近二十年低位,意思就是,没有债务破裂的风险,而深度衰退往往源自于杠杆债务泡沫破灭。

考虑到美国是一个小政府的国家,国家的固定资产开支主要靠私营部门,而从目前的资产负债表来看,居民与企业部门的杠杆率都比较正常,甚至低于疫情前,稳健的消费者资产负债表和超额储蓄将减缓经济放缓速度,而带来轻度衰退的概率更大而不是深度衰退,但是高通胀持续时间的不确定性可能会延长轻微衰退的持续时间。

其次,如果是轻微衰退,什么时候会迎来转机?

英国6月CBI工业物价预期差值降至9个月低点,在CPI预计很快将达到两位数之际,这是价格压力软化的罕见迹象。英国工业联合会副首席经济学家Anna Leach表示:“我们可能看到了经济活动减弱开始使得该行业价格上涨步伐有所放缓的初步迹象。”

谋士认为,转机的时间点,尚且需要明确的通胀回落数据出来,近期因为紧缩预期不断打满,大宗开始明显回落,并且从行为金融学的角度,开始给居民打衰退预防针,从心理角度影响居民的消费行为,适当的放缓消费,这都有利于CPI的回落,近期PPI已经持续回落,但是PPI向CPI的传导尚需时间,一旦通胀数据连续见顶,这个时候美联储就没有必要再过度激进加息,市场就会开始修正,就有非常明确的入场信号,而且上市公司的业绩下个季度的验证显得尤为关键,因此,三季度末会是相对高更确定的机会时点。

但近期,伴随情绪的极致杀跌,大宗商品的阶段性回落,通胀回落的预期已经开始发酵,这个时候,极度悲观预期的缓和有利于反弹修复,继续维持对关注绩优成长股,市场风格在逐步转向于对成长股有力的环境,是时候做充分的准备,我们在不远的将来将可以以很合理的价格买到世界上最优秀的一批公司的股票了。

继续重点推荐新能车、云计算(网络安全、数据中心芯片、EDA)、2B端科技巨头、调整更充分预期已经反转的中概股龙头,包括特斯拉$特斯拉(TSLA)$ 、Datadog$Datadog(DDOG)$ 、飞塔信息、Enphase Energy、阿里巴巴、拼多多、微软等业绩持续向好的龙头。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 在云上爱上你·2022-06-23[微笑]点赞举报