震惊!融创2017年至今涨幅400%

这篇文章就带大家一起了解一下这只股票的基本面,看看值不值得买?

融创中国控股有限公司

是一家于香港联交所上市的专业从事住宅及商业地产综合开发的企业,公司坚持区域聚焦和高端精品发展战略。聚焦于北京、华北、上海、西南、东南、广深、华中和海南八大区域和一线、环一线及核心城市,开发销售高端精品物业,拥有众多处于不同发展阶段的项目,产品涵盖高端住宅、别墅、商业、写字楼等多种物业类型。

业务分析

在2007-2009年期间融创曾涉及租赁业务,之后则主要涉及物业销售及物业管理。下图为从2007年到2016年融创的收入构成,目前来看融创集团的97%以上的收入来源于物业销售(也就是销售住宅及商业物业),3%的收入来源于物业管理服务。

全国区域项目分部及土地储备

截止到2016年12月,融创正在进行合共239个物业发展项目,融创集团主要分8个区域,分别是北京区域、华北区域、上海区域、西南区域、东南区域、广深区域、华中区域以及海南区域。

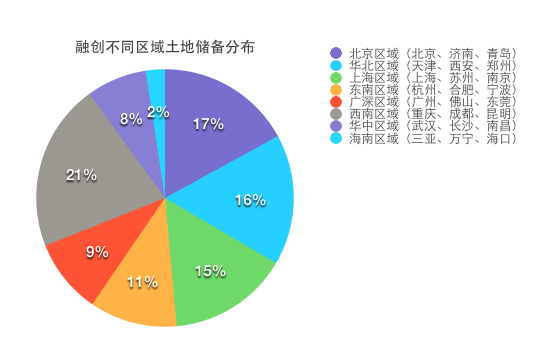

而每个区域有多个子公司,不过就项目分布来看,融创的项目主要集中北京、天津、上海、杭州和重庆这五个城市。下图来融创不同区域的土地储备情况,它的产品涵盖高端住宅、别墅、商业、写字楼等多种物业类型。

融创是在天津起家的,有天津一哥之称,在天津有融创中心。全运村、北辰等17个项目,在北京地区广为人所熟知的就是西山壹号院、北京壹号院等12个项目。在上海地区,融创借助绿城,深耕长三角,开发了13个项目。另外融创杭州和重庆分别有16、12个项目。这些地区的土地是融创在土地、房价大涨之前投资的土地储备,从房子的销售情况来看,无论当时拿地的价格多贵,再后来都会带来高额的利润,融创是现在主流房地产公司中,对土地市场判断最准确的一家公司。

地产风向标

纵观2009年至今的季度交易量数据,大概经历了三次较大的“升温—降温”周期和六个较为明显的市场阶段,其中3次高点分别为:2009年四季度,2013年一季度,以及2016年三季度,每个阶段交易量的走势与楼市政策的变化密切相关。

2009年1季度—2009年4季度:交易量井喷

- 国家出台了一系列支持房地产的政策,除了应对金融危机的四万亿救市外,还有下调购买普通住房契税税率、营业税5改2、暂免个人买卖印花税和土地增值税、降低购房首付比和个贷利率等等利好政策出台。

2010年1季度-2011年1季度:政策收紧 交易量下滑

- 国家开始逐步收紧楼市政策,营业税2改5,“国四条”出台;进入2010年,调控进一步加码,全国46个城市陆续出台限购措施,二套首付比例和利率持续提高

2011年2季度-2012年1季度:政策加码 交易量再度下滑

- “新国八条”出炉,房产税试点改革随后落地,“限购”、“限价”、“限贷”等政策也全面升级,限购城市进一步增多,各项调控在2011年不断细化和落实,全国楼市进一步降温。

2012年2季度-2013年1季度:货币政策放松 交易量回升

- 除北上广深外,大部分城市还对政策实施了微调,以刺激市场需求。另外央行下调金融机构人民币存款准备金率开始,货币政策开始放松,2012年多次降准降息。

2013年2季度-2015年1季度:政策从紧 交易量整体低迷

- 政府就又开始收紧楼市调控, “新国五条”出台,楼市政策再次加码收紧,随后,北京、上海、广州、深圳、杭州等城市的调控细则出台,全国楼市降温

2015年2季度-2016年3季度:政策持续利好 交易量爆发

- 国家连续出台多项楼市利好政策,央行也连续降准降息,全国楼市出现明显回温。

2016年四季度:政策大幅收紧 交易量回落

- 北京930新政为标志,2016年四季度全国再次掀起楼市调控风暴。

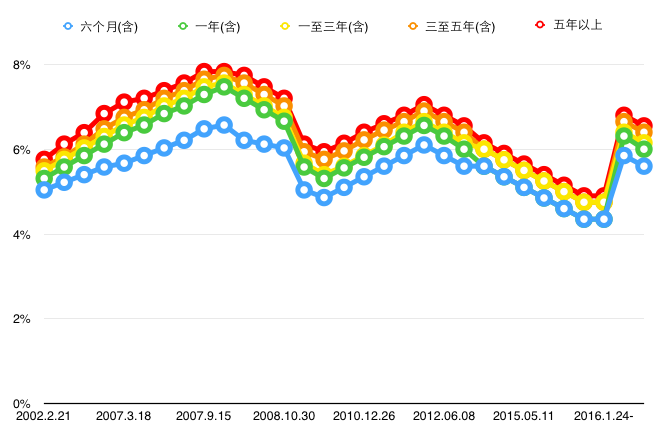

下图为2002年到2017年的贷款利率,综上所述可以说房产市场受政策因素的影响非常大,而中国的房价一直是震荡上行,政策的方向一直是挤压房产的泡沫,也就是长期是看涨的,但是房地产这个行业是属于受政策周期影响较为明显的行业。

根据过往的政策周期来看,本轮楼市调控收紧的周期如果从2016年9月份开始算起的话,预计将持续至2018年。而2017年下半年信贷环境偏紧的情况下,房地产销售放缓,市场上的中小房企将陷入资金困境,而对于像融创这样的大房企来说,则是一个借助并购完成行业整合的好机会,也就是常说的强者衡强。

房产行业集中

下面就来介绍下房产行业的排行,在业绩高速增长的刺激下,2016年百亿企业发展格局发生较大变化:131家百亿房企的销售额可分为五个梯队(3000亿以上、1000-3000亿元、500-1000亿元、300-500亿元、100-300亿元)。这里主要介绍第一、第二阵营,下图为2016年前十大地产排名。

3000亿元以上的超级阵营为恒大、万科、碧桂园,3家房企占市场份额达10%,这一阵营具体表现为覆盖面布局广、产品丰富。

1000-3000亿元分别为绿地、保利、中海、万达、融创、华夏幸福、绿城、华润、金地9家企业,在布局、产品等方面定位相对集中,保利、中海受益于国企整合;融创、绿城、华润主要布局核心城市并以高端产品定位为主;而绿地、万达、华夏幸福则着重商业开发、商业运营及产业运营领域,在住宅领域与一二线核心市场的发展力度相对较弱。

在2017年下半年信贷环境偏紧的情况下,第一、第二梯队融资、并购能力较强,更能够应对下行的风险,属于较好的标的。而以高端产品定位为主的融创因为自身的土地储备,运营效率则更具备竞争力。

财务数据

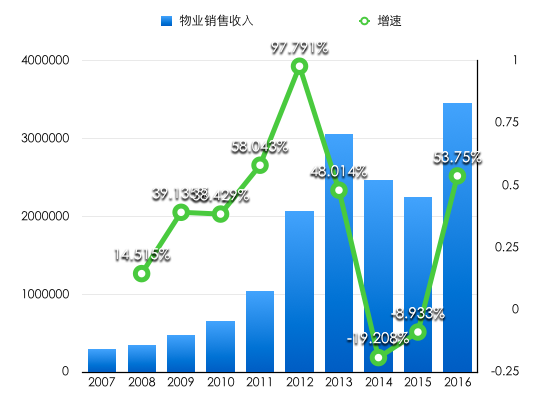

下图为融创的物业销售收入与增速表,可以看出融创的营收屡创新高,仅在2014年、2015年出现短暂的下滑,其他年份即使受到政策影响,也仅是出现增速下滑,但营收并没有收到较大的影响。

而根据5月份销售数据来看,融创在行业整合周期时,仍实现了增长。融创中国实现新增预订销售金额人民币203.3亿元,同比增长83%。合同销售金额人民币206.1亿元,同比增长91%,合同销售面积约105.0万平方米,合同销售均价约人民币1.96万元/平方米。

此外,截至2017年5月底,集团实现合约销售金额人民币833.3亿元,同比增长81%。其中,合同销售金额为人民币803.1亿元,预订销售金额为人民币30.2亿元。合约销售面积约445.7万平方米,合约销售均价约人民币1.87万元/平方米。

与行业内其他家的对比如下图

融创在2017年信贷环境偏紧的情况下,给出的预计增长率高达近40%,而1-5月的数据来看虽然仅完成了目标的38%,但是如果跟去年的数据相比,融创已经完成了去年大半年的销售目标。

顺驰模式与融创模式

而在销售金额增快的情况下,融创的一大优势是旗下楼盘的销售净利润率高,了解融创孙宏斌的人应该知道顺驰模式(“现金—现金”模式或者“地产戴尔”模式),这一模式的核心是利用很低的自有资金启动项目,迅速转入土地开发进程,然后以销售回款支撑后期建设与城建配套等,再用毛利作为新的自有资金启动新项目,如此循环,极速滚动。在运作上即为高价拿地,打折出售,加快运营效率,缩短开发周期,这一模式打破了房地产平均开发周期18个月的惯例,将其缩短到7个月。

但这一模式也有弊病,管理成本占总成本也高达8%~9%,远高于2%~3%的行业平均水平,净利润率仅有3%,远低于同期万科的15%。2004年受到房地地产调控的影响,这一模式对于资金链过于紧绷,孙宏斌最终将顺驰的控股权低价转让给路劲,而此次失败的教训使得融创更加重视现金流管理,融资的资金成本不能超过13%,毛利率的红线最低不能低于30%。以北京的几处项目为例,融创销售净利润率平均在25%左右,其中紫禁壹号院、使馆壹号院、望京金茂府、融创橄榄城更是在30%以上。

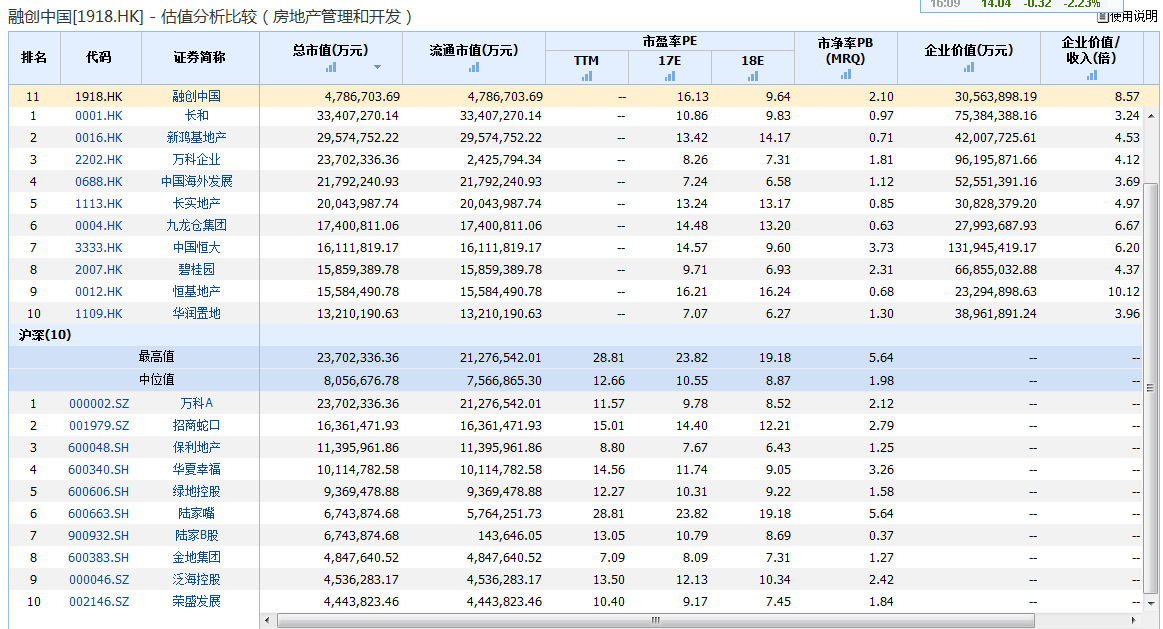

估值

根据wind的数据统计,可以看出融创2017的预测市盈率在16.13,市净率在2.1左右,这两个指标均是高于行业平均值,主要是跟它的高速成长与有关,高市盈率反映的是高速成长过程中大家对未来的判断,会给予比较高的估值,而当企业增速放缓时,估值则会更接近公司本身的价值,这时上涨空间同样会缩小。

分红

另外融创除了增速快、土地储备优质,净利润率高以外,它的股东回馈同样不菲,从2012年至2017年融创一直在做现金派息,且股息金额在上涨,对于长线的投资者,时间的价值可以很好地体现出来。

就先说这么多,喜欢的朋友可以点赞,对于数据或者文章方面有任何疑问的朋友可以在下帖留言哦!#走进融创中国# #炒美股有肉吃# #港股百科# #港股大时代#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 赵笨三·2017-06-26行了别再吹了,好烦,还想再继续吃鱼头,在这么吹下半年没事干了1举报

- 我就三手茅台鸭·2017-06-30五粮液也超过百分之百了,为什么不分析分析五粮液1举报

- 核桃妈后援团团长助理·2017-06-22楼主分析得不错啊。我只知道融创今年销售目标对外2100亿,对内2500亿。给0.5ps的估值市值都应该在1000亿人民币,目前市值在500亿港币左右。融创的推盘又多集中在下半年,所以随着销售数据的逐月放出,我觉得今年应该还有一倍的空间。点赞举报

- 紫香檀·2020-01-19那万科新城值不值得买呢?点赞举报

- 刘鹏鹏刘总·2018-01-04Nice 我觉得可以上车了老铁点赞举报

- 利弗莫尔1905·2017-06-22不值得买点赞举报