乖宝冲刺IPO,国产如何摆脱“泛标签化”走向“认知升维”?

近日,证监会官网显示,乖宝宠物向深交所递交了更新后的招股说明书,拟在深交所创业板上市,中泰证券股份有限公司担任保荐人,中金公司为联席主承销商。同时,其IPO审核状态已进入问询阶段,乖宝宠物距离上市又进了一步。

本次乖宝宠物IPO拟发行不低于总股本10%,募资6 亿元,按此计算公司估值约60亿元左右,PE达到50倍。如若乖宝宠物能够如愿上市,摆在面前的第一道关卡,可能就是如何在竞争加剧的宠物市场中保持业绩与市场份额的高增长,来维持自身估值与二级市场的稳定。

一、乖宝宠物IPO,暗藏隐忧?

从更新后的招股书数据来看,乖宝宠物的经营情况并没有其估值那么乐观。

1.营收增速下滑、净利率偏低,仍存在持续下滑的趋势?

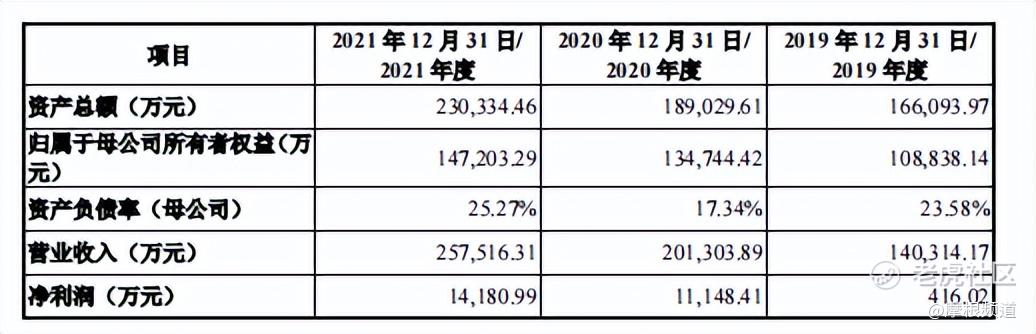

乖宝宠物的营收的确一直在增长,从2019年至2021年,乖宝宠物营业收入分别达14.03亿元、20.13亿元和25.75亿元。不过,其营收增速已经大幅度放缓,从2020年的43.48%下行至2021年的27.91%。

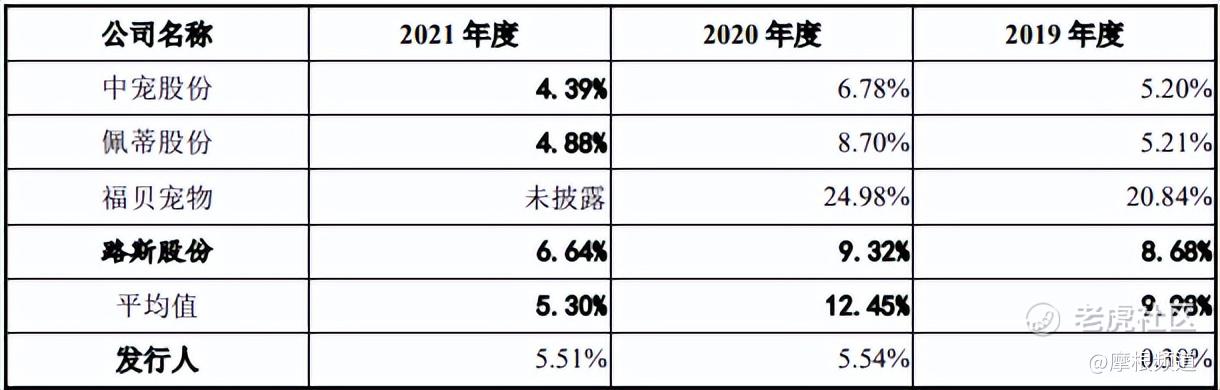

并且,其净利率一直偏低,在报告期内,净利润分别为416.02万元、1.11亿元和1.40亿元,净利率分别为0.30%、5.54%、5.51%。然而,今年3月份在北交所上市的路斯股份,2019年至2021年的净利率分别为8.68%、9.32%和6.64%,均高于乖宝宠物。

其次,因为原材料价格的上涨使得2019年已经在亏损的边缘徘徊,伴随着市场趋于稳定,乖宝宠物2021年的净利率却不增反降,着实令人担忧。并且,在未来乖宝宠物的净利率还有下降的可能性。

一是,乖宝宠物旗下全资子公司被认定为高新技术企业,在报告期内享受优惠税率,从2019年至2021年,税收优惠对利润总额影响比例分别为 46.75%、8.84%、5.63%。如果未来高新技术企业所得税优惠政策发生变化,或相关子公司未通过高新技术企业认定而不能持续获得所得税税收优惠,将给公司的业绩情况带来一定的不利影响。

二是,我们知晓乖宝宠物2019年净利率过低原因原材料价格波动,毕竟对于宠物食品行业来说,原材料作为最大的成本项,一旦价格波动会对利率产生较大影响。不过,乖宝宠物并不是没有做出举措来增加利润。

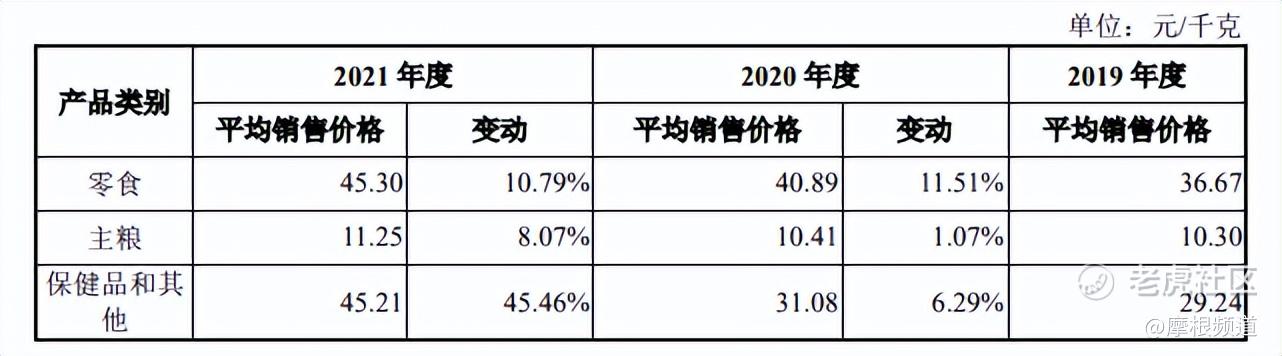

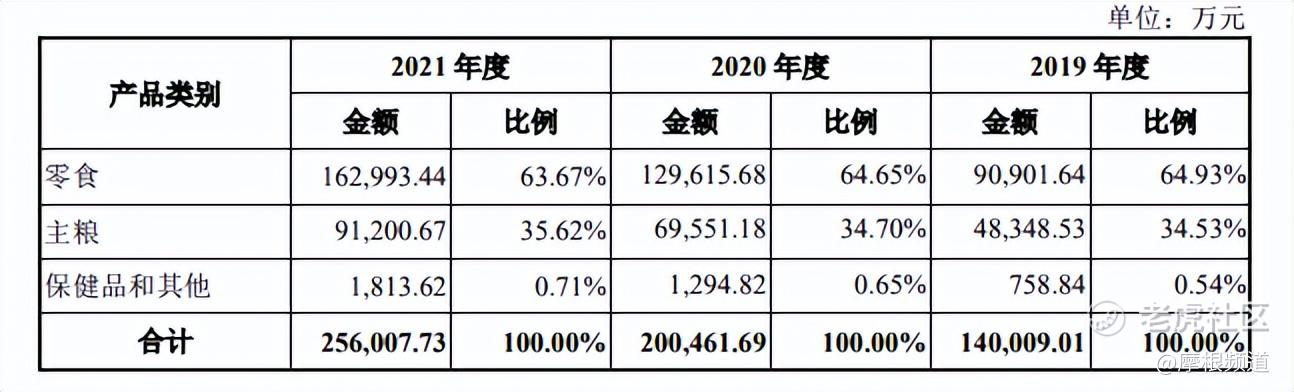

以产品细分项来看,零售、主粮与保健品及其他项的平均售价都有所增长。零食作为营收占比一直保持在60%的大头来说,其2020年和2021年平均售价同比增幅均在10%以上,保健品和其他的平均售价2021年同比增加45.46%。然而,这部分提价却并没有让人看到净利率的明显提升。

三是,当下行业竞争愈发激烈,乖宝宠物想要维持业绩增长与品牌影响力,那么只能继续加大营销投入,这一方面大概率会进一步拉低净利率。

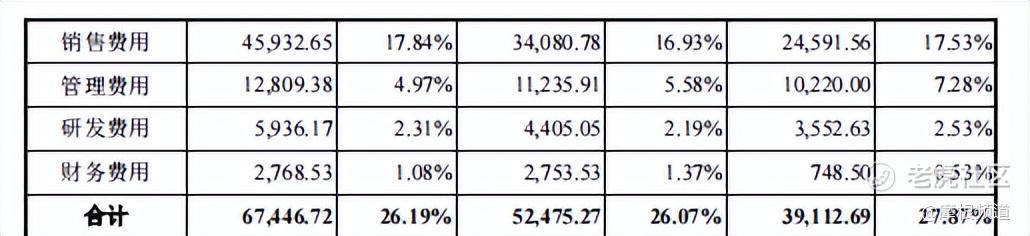

2.销售费用超研发费用七倍,短期与长期难以并进?

那么究竟是什么拉低了乖宝宠物的利润呢?抛开原材料成本来说,从招股书披露数据显示,占比最大的应当是公司销售费用,从2019年至2021年,分别为2.46亿元、3.41亿元和4.59亿元,占各期营收比分别为17.53%、16.93%和17.84%,相当于近两年来利润率的三倍还多。

当然这要源于乖宝宠物正在从代工厂到以自主品牌面向C端用户转型中,报告期内,乖宝食品邀请了谢霆锋、男团成员尹浩宇、韩国乐队成员李铢衔作为代言人。其次,合作了CCTV的《你好生活》、湖南卫生《朋友请听好》、《向往的生活》等大热综艺,还有《三十而已》、《爱上特种兵》等影视剧及手游《小森生活》,通过各个渠道合作来提升品牌影响力。

的确,对于一个品牌来说,短期内最快打出知名度的方式,就是营销、铺天盖地的营销,但是这终究只能适用于短期;以长期来看,还需要通过研发打造区别于市场的产品力,来支撑品牌形象与口碑。

然而,从其招股书所披露数据显示,从2019年至2021年,其研发投入分别为3552.63万元、4405.05万元和5936.17万元,虽然一直在增长之中,但从占营业收入比例来看2021年为2.31%比2019年的2.53%还要低,连同期销售费用的七分之一都没有。

如此高的销售投入比与如此低的研发投入比,很难让消费者对这样品牌形成“良向”的认知,更会让消费者怀疑麦富迪是否如宣传的那样“优秀”,是不是只是营销下的产物。

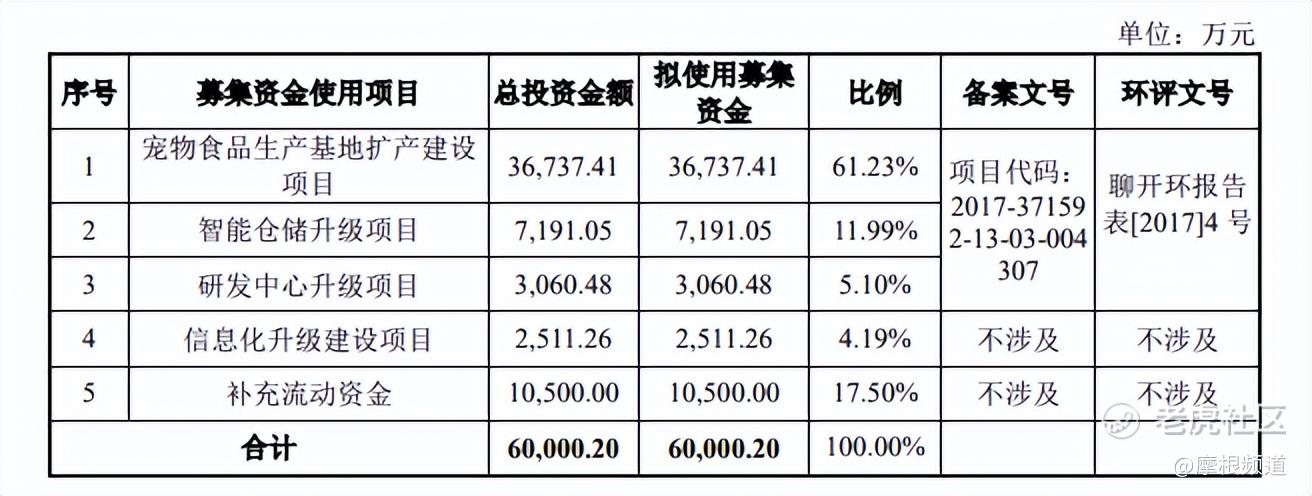

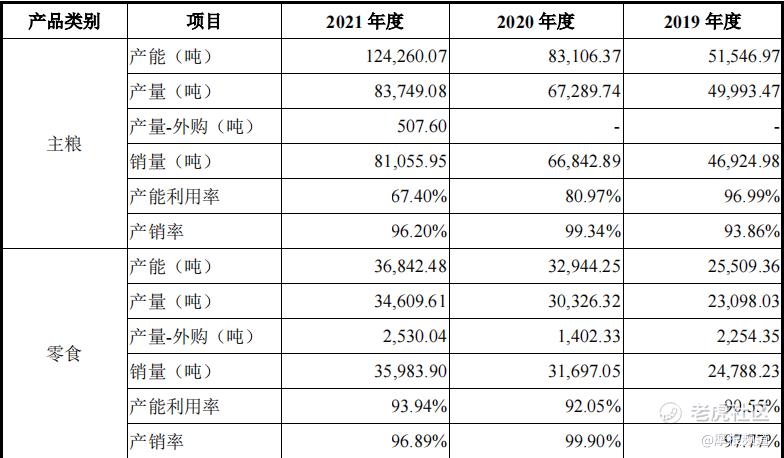

3.募资扩产与产能利用率走低,是否为“悖论”?

在招股书中,乖宝宠物详细地给出了6亿募集资金的使用项目,其中61.23%的募集资金都被投入到宠物食品生产基地扩产建设项目中。预计项目建设完成后,将形成年产58,500 吨主粮、3,133 吨零食以及 1,230 吨高端保健品的制造能力,项目达产后年销售收入预计可达 9.74亿元。

对于任何一家公司来说,扩产项目的投入应当是原产能利用率饱和,难以满足市场的情况下,投入生产线来满足市场需求。

然而,从乖宝宠物所披露的数据来看,其当下产能利用率并未饱和。并且,以主粮来看,从2019年至2021年,产能利用率分别为96.99%、80.97%与67.40%,已经连续下滑;以零食来看,产能利用率一直保持在90%出头,没有出现过已经饱和、供不应需的状态。

那么,乖宝宠物募资资金投入到扩产建设项目中,一旦市场需求并不像预设的那样,无疑会造成产能过剩、引发短期内库存过高,大概率走向消减产线、加大促销。

并且,从当前来看,乖宝宠物在利用率未饱和的情况下,库存商品已经大幅度增加,从2020年的1.3亿到2021年的2.59亿,几乎翻了一倍。这对于品牌来说,并不是一个好兆头。

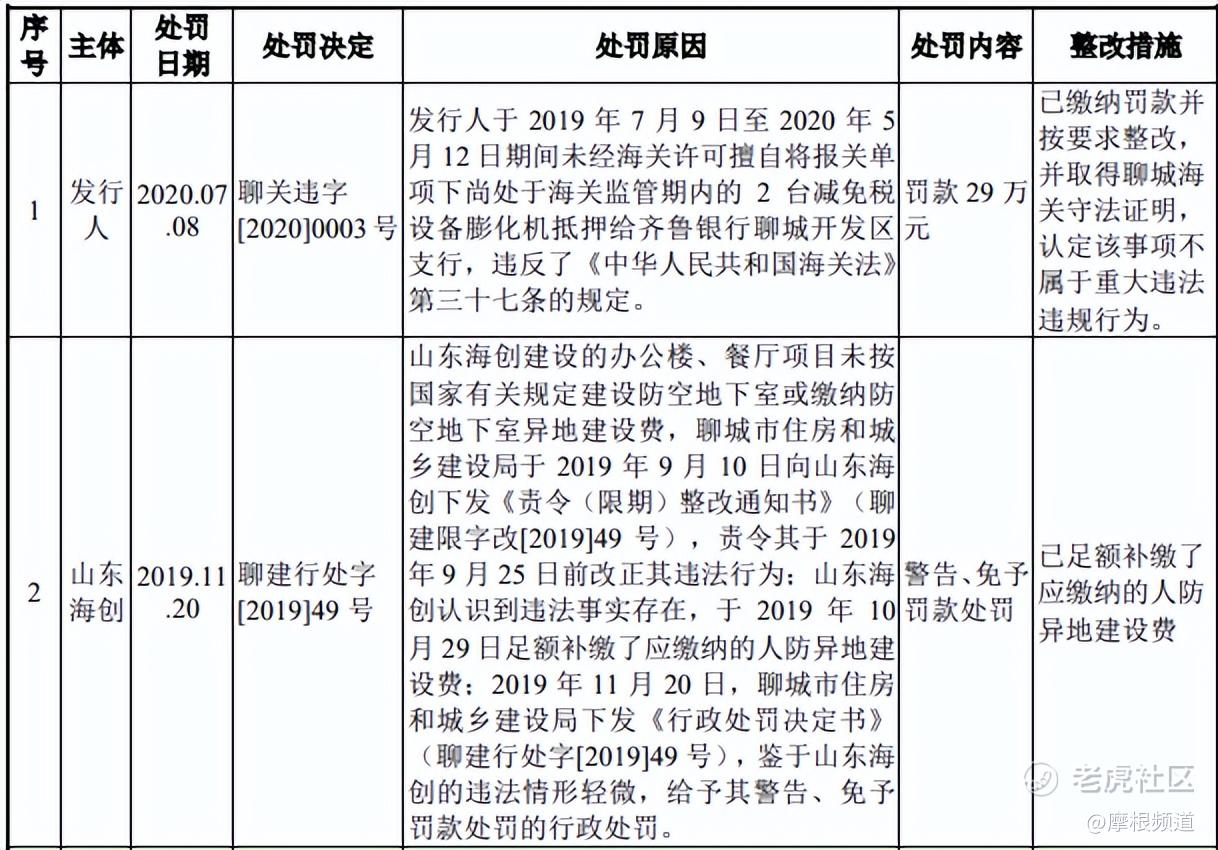

4.多次违规被处罚、官司“悬而未决”,IPO会中断于此?

在其报告期内,在国内外乖宝宠物曾受过多次处罚。

在国内,在聊关违字[2020]0003号的处罚决定中,乖宝宠物因未经海关许可擅自将报关单项下尚处于海关监管期内的2台减免税设备膨化机抵押给齐鲁银行聊城开发区支行,违反了《中华人民共和国海关法》第三七条的规定,罚款29万元。

在国外,2019 年 2 月 14 日,乖宝美国由于工资、工时、 雇员保险和个税等方面的不合规,被加州就业发展部责令缴付 4,395.47 美元,乖宝美国已按要求缴付该等款项。

早在2017年,乖宝美国在 2017 年度未按时申报和代扣代缴一笔 30,636 美元的税款,被美国国税局处以共计8271.72美元罚款。并且,由于乖宝美国并未按时支付,截至 2019 年 10 月 24 日应付的罚款加上累计应付的利息共 10093.34 美元。

此外,招股书还披露了乖宝宠物与德克萨斯州NPIC公司的诉讼情况:NPIC对乖宝美国、乖宝宠物以及宝宠物实际控制人秦华和其他核心人员李兆伟提出以下指控:一是违反联邦和德克萨斯州法律盗用商业秘密;二是不正当干预NPIC声称与其前雇员签订的竞业禁止和保密协议;三是串谋盗用NPIC的商业秘密。NPIC寻求惩罚性损害赔偿,永久禁止被告使用NPIC的商业秘密,并要求支付不少于22.5万美元的损害赔偿金。如若NPIC最终能够胜诉,有律师估计本案最可能的赔偿金范围为50万美元到150万美元。

虽然乖宝招股书中称,对报告期内销售以及在售的茶农进行排查,不存在使用NPIC产品配方的情况,亦不存在使用NPIC其他商业机密的情况。但是,由于案件还处于早期,谁也无法保证法院如何判决。

毕竟,乖宝一旦败诉,除了赔偿金以外,更重要的是自身品牌影响力与美誉度的问题。正如当年小狗电器冲击IPO失利,与“戴森起诉小狗电器侵权”不无关系。

最后,小狗电器终止IPO,在与戴森的官司败诉,被判赔偿戴森100万元。这将来有可能也将成为乖宝与NPIC公司官司的最终走向。

5.行业竞争加剧,乖宝宠物如何突出重围?

根据中国宠物行业白皮书显示,目前我国宠物食品行业市场规模从2012年的157亿元,增长到2021年的1282亿元。除了2020年受疫情影响外,2012年至今市场规模年增率大部分都维持在20%以上,年均复合增长率达26.28%,远超世界平均水平6.17%。

以行业增长数据来说,不得不承认未来市场前景的广阔。不过,风口之上怎么会缺少竞争者,面对着宠物经济中90后、00后等新时代人群比例越来越高,“未来向”的消费者就代表着未来。

抛开玛氏、雀巢、中宠等传统玩家不谈,仅新玩家就如雨后春笋一般。从猫生、喵梵思这种个人品牌,到伊利、新希望这类乳企大厂,再到三只松鼠这种国民级网红零食企业,都想来分一杯羹。

一边是市场的增长、一边是新玩家的涌入,这也是资本看到了“潜力”,据天眼查数据不完全统计,过去一年,宠物行业融资事件接近60起,融资额超过亿元的有15起,其中路斯股份、青木股份已经成功在北交所上市。

那么,未来市场中,哪怕抛开国际品牌不谈,当下宠物市场中已经足够拥挤。当然,对于白牌玩家、或者靠代工厂的小玩家来说,很难与乖宝宠物抗衡,但随着知名度的打响,通过价格战,大概率会抢走市场中一部分消费者,加剧市场竞争。

其次,伊利、新希望、三只松鼠这类在食品领域已经有一定品牌影响力的厂家来说,对于乖宝宠物的影响更大。以伊利、新希望的定制粮来说,一开始就是向高端冲击的,这也可以理解,因为中低端已经占满了玩家,很难造就更多的利润。但是,中高端这部分细分市场恰好也是乖宝宠物未来的发力点,那么两者相遇不免将有一场“恶战”。

二、品牌被困“泛标签化”,国人消费观急需“认知升维”?

不过,对于乖宝宠物来说,或者是任何一家想以品质与高端为未来的宠物食品厂家来说,目前还要一个更重要的问题,就是国人的“认知固化”所导致的国产品牌“泛标签化”。

比如,一部分国人很难理解当代年轻人把宠物当家人以及宠物食品与用品所造就的费用。当然,这属于时代与市场教育所造就的“认知偏差”,这部分人要想转化为宠物市场的消费者往往需要更高昂的教育成本以及环境的潜移默化,这里就不再展开叙述。

另一部分就是养宠人士,但是在很大一部分养宠人士心中,由于国外宠物行业起步较早,规范化较早,使得很多人心中都有进口优于国产的“刻板印象”。这也类似于,当年韩国护肤品/化妆品在国内形成风潮,哪怕是悦诗风吟这类平价品牌;又或如,国内乳业在三聚氰胺事件后,国产奶粉品牌的状况。

换句话说,在不少一部分消费者心中宠物食品市场一共就两个划分:国产与进口。这也使得不少优质的国产品牌很难站起来,毕竟一旦有一起翻车案例,几乎所有归到国产阵营中的品牌都会被“连坐”。

所以说,国产品牌要想在竞争中突出重围,就不得不去思考,如何去掉这种”泛化“的标签,一旦再有国产品牌翻车的时候,消费者不再评论说:“幸亏我喂的是进口粮”,而是评论说:“幸亏我喂的是某某品牌的粮”。

这种“认知升维”是需要大量的市场教育的投入,毕竟作为品牌方你需要去为消费者普及,好宠物食品的标准是什么、宠物适合什么、身为厂家我能做的什么以及如何去让消费者相信原材料、生产过程、存储各个环节的安全性与规范性。

不过,当下“认知升维”已经被划开一个小口子,一方面是短视频的风潮,使得越来越多的宠物博主、科普博主等与消费者面对面交流心得,加上乱花渐欲迷人眼的各种品牌、各种产品的催化下也会让消费者主动去求知,各个品牌与产品之间会有什么区别。

另一方面,近一两年来,曾经国人所信赖的进口粮比如Go、法米娜等高端猫粮接连翻车,让国人意识到进口粮也并没有想象中的那么好。并且,进口粮品牌一部分并没有代理商或者说一部分产品并且正规渠道购买,一旦出事对于消费者维权来说也十分艰难。

那么,这就给了一众国产宠物食品品牌机会。但是,如何能让从国产粮的“泛标签”中突破出来,“认知升级”成为消费者能够信赖的品牌,正如近两年崛起的国货一样,这还需要宠物食品的玩家们去认真思考。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小时候可帅了00·2022-07-03给你点个赞吧,以表达我对你文章的分析的喜欢点赞举报

- 哎呀呀小伙子·2022-07-03这个公司质地还是很不错的,只是这个时候上市不合适点赞举报

- 老夫的少女心_·2022-07-03这个赛道比较有意思,最近应该是比较有搞头点赞举报

- 丹尼尔加·2022-07-03营收增速下滑、净利率偏低,仍存在持续下滑的趋势,这不是一个好现象点赞举报

- 尔维斯肌肤·2022-07-03随着消费升级,国产品牌崛起是正常的点赞举报