德银天下赴港上市,一体化布局推动加速发展

6月30日,陕汽集团旗下子公司德银天下通过港交所聆讯后正式开启招股,预计7月15日正式上市。作为中国商用车服务行业的引领者,德银天下的业务覆盖商用车全产业链的多个环节,覆盖商用车全生命周期。

根据弗若斯特沙利文的报告,德银天下运营着中国最大的商用车制造商背景重卡车联网平台,同时也是业内稀缺的能够围绕商用车全产业链提供一体化综合解决方案的增值服务提供商。具体来看,公司的业务主要为物流及供应链服务板块,包括供应链业务、整车销售业务及后市场产品业务;供应链金融服务板块,包括融资租赁业务、商业保理业务和保险经纪业务;以及车联网及数据服务板块。各个环节协同发展,能够为客户提供一体化增值服务。

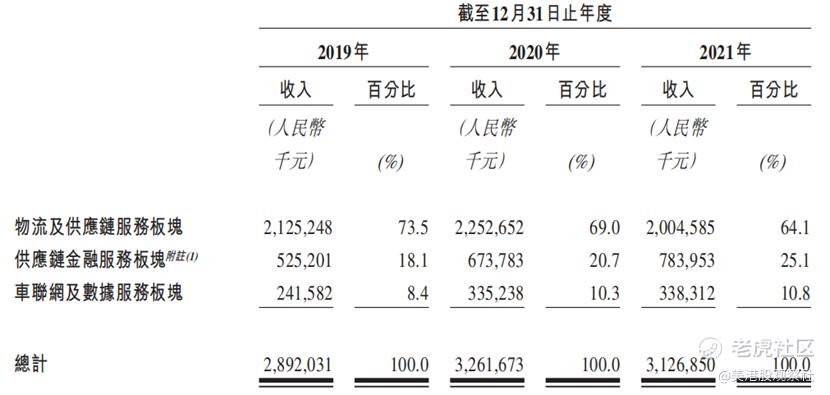

2019年、2020年及2021年,德银天下实现收入分别为28.92亿元、32.62亿元及31.27亿元(人民币,以下均同),同期实现净利润分别为2.41亿元、3.18亿元及3.69亿元,年复合增长率为23.7%,其中,三大业务板块均处于较快的增长。

具体来看,物流及供应链服务贡献收入占比在60%以上,其中,供应链业务贡献占比最高,占板块收入的六成以上;供应链金融服务贡献收入占比约为20%,客户包括供应链上的零配件供应商、整车销售经销商、物流服务提供商和商用车终端用户;公司通过子公司天行健开展车联网及数据服务业务,根据弗若斯特沙利文报告,公司运营着中国最大型商用车制造商背景重型商用车车联网平台,2021年市场份额为23.3%。

车联网及数据服务业务快速增长

车联网及数据服务在全国车联网的大趋势下有望获得持续高速增长。根据弗若斯特沙利文报告,2021年,公司有94.42万辆重型商用车接入车联网平台,占据23.3%的市场规模,排名行业第一。此外,按2021年接入车联网平台的商用车数量计,公司在中国商用车车联网企业中排名第三。

天行健在中国车联网技术研发中具有领先优势,根据弗若斯特沙利文报告,公司是中国首项MD5远程汽车锁定技术及中国首款车载终端产品三级分层嵌入式软件的开发者,同时也是中国卡车专用导航技术的首位导入者。通过与陕重汽、陕汽商用车及其他商用车制造商,包括山东汽车制造有限公司等的合作,公司的产品能够直接安装到商用车上,公司庞大的客户基础保障了车联网业务的持续增长。

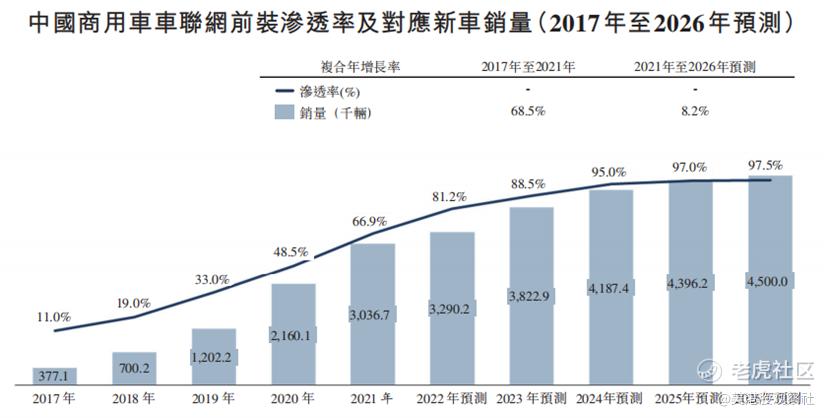

行业层面,车联网的驱动力主要来源于技术进步和政策监管需求,技术端,伴随着5G、大数据、云服务、算法和图像识别等技术的快速进步和商业化应用,车联网的技术基础更加牢固,部署成本与技术难度快速下降,同时新能源等技术的快速发展提升了商用车的电气化程度,为车联网的部署提供了良好的载体,而政策端,从2011年开始,交通部、工信部要求「两客一危」车辆安装具有行驶记录功能的卫星定位装置;2014年,交通运输部等发布《道路运输车辆动态监督管理办法》,规定自当年7月1日起,新售出的重型载货汽车或半挂牵引式车等类型的车辆要接入道路货运车辆公共平台,并在出厂前安装符合标准的卫星定位装置即北斗系统,自2015年1月1日起没有在出厂前安装的,道路运输管理机构不予发放《道路运输证》。根据副若斯特沙利的报告,车联网商用车在新车销售中的前装渗透率将从2021年的66.9%提升至2026年的97.5%,销量年复合增速达8.2%。公司在行业中市占率第一,行业的快速增长为公司的持续高增长奠定了基础。

供应链金融服务业务稳健增长

凭借一体化的业务规划和业务协作,公司的供应链金融服务板块以多元化的获客渠道覆盖产业供应链上的零配件供应商、整车销售经销商、物流服务提供商和商用车终端用户,并为他们提供全方位的金融服务,以满足其差异化场景下的融资需求。该板块业务主要包括融资租赁业务、商业保理业务和保险经纪业务。

公司通过全资附属公司德银融资租赁开展融资租赁业务,已经为位于中国约31个省、市及自治区的客户提供服务。根据弗若斯特沙利文报告,按2021年的租赁商用车数量计算,公司的融资租赁业务在中国所有与商用车制造商有联系的融资租赁企业中排名第四。保理业务则是通过德银保理开展,其中供应链保理业务的客户主要是商用车制造供应链中的中小型零配件供应商及装配厂,物流保理业务客户主要为物流平台公司、中小物流企业、运营供应链项目及合同物流项目的企业等。公司通过美信开展保险经纪业务,主要包括大公司业务、商用车业务、生命科学业务及健康及医疗业务,公司持有美信30%的股权。

行业层面,2015年9月,中国国务院颁布《国务院办公厅关于加快融资租赁业发展指导意见》,鼓励利用融资租赁发展实体经济,促进汽车融资在中国的进一步渗透。弗若斯特沙利文预计重型商用车的融资租赁渗透率将从2021年的55.8%提升至2026年的67.3%,新增起租台数也将增加到85.98万辆,带动融资租赁业务的增长。国内商业保理的业务规模从2017年的5141亿元增长至2021年的7014亿元,年复合增长率达8.1%,预计在疫情后一系列刺激政策支持下还将保持10%左右的增长。同时,商用车保险经纪保费收入的规模预计保持10%的增长。整体上,供应链金融服务业务能够保持稳健的增长。

物流及供应链服务业务在西部地区占据领先优势

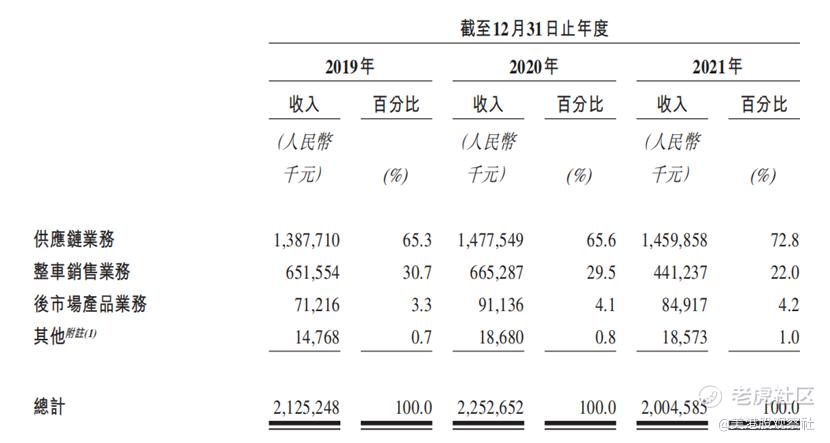

物流及供应链服务是公司的主要收入来源,凭借商用车供应链领域内的丰富经验和资源以及对通汇的整合,公司已经拥有上游商用车制造供应链服务,中游商用车物流服务及下游商用车后市场产品销售的综合服务能力。截至最新,公司已经向逾3350家上下游客户提供物流及供应链服务。根据弗若斯特沙利文报告,以2021年的营业收入计,通汇在中国西部地区的商用车物流与供应链服务企业中排名第一位。

公司的物流及供应链服务主要分为供应链业务、整车销售业务及后市场产品服务。2021年,供应链业务收入贡献占板块的72.8%,整车销售业务占22.0%,后市场产品服务收入占4.2%。

国内的商用车物流与供应链服务行业涉及到商用车及其零配件的运输、仓储等物流相关服务。得益于中国商用车市场的蓬勃发展,2021年,中国商用车物流与供应链服务行业市场规模为1282亿元,2017年到2021年复合增长率为7.5%。根据弗若斯特沙利文的报告,预计到2026年,商用车物流与供应链服务市场规模将达到人民币1604亿元,年复合增长率为4.6%。

中国西部地区提供商用车物流与供应链服务行业竞争较为分散,通汇在西部地区位列第一,其他市场参与者规模较小,通汇有望通过一体化模式进一步抢占市场份额。

一体化布局下三大业务将发挥协同作用,推动公司快速发展。公司的三大业务板块累计覆盖了商用车产业链企业逾3900家,商用车终端用户逾42800名,2019年至2021年,公司融资租赁业务借助车联网技术实现良好风险控制的同时,亦为车辆融资租赁车联网服务累计带来了6.04万辆新车业务量;公司的物流及供应链服务板块凭借与零配件厂商及物流服务商的紧密联结,累计为融资租赁及商业保理业务分别带来了新增投放人民币5.46亿元及10.97亿元。一体化服务也能够给用户带来便捷的客户体验,提升用户粘性。公司在为中国西部地区的重点客户提供供应链服务的同时,也为其配套提供了整车及后市场产品销售与保理服务。三大业务的协同作用将给公司规模增长带来加速作用。

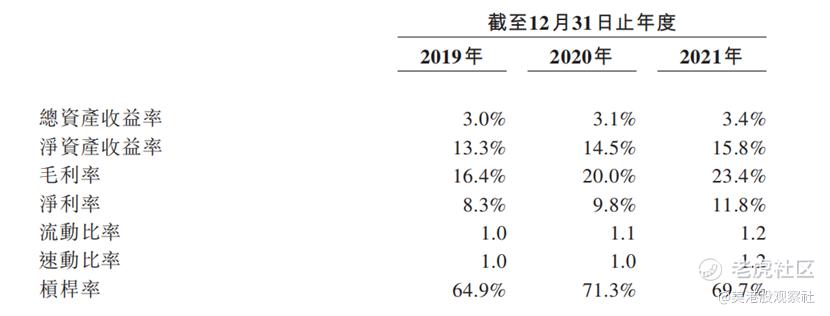

财务比率上看,公司净利率和净资产收益率不断提升,毛利率相对稳定,其中,物流及供应链业务毛利率同比提升,而供应链金融业务和车联网业务毛利率较高,对整体毛利率影响较大。偿债能力方面,流动比率和速动比率均稳定在1.0,短期偿债能力稳健,而杠杆率提升至70%,主要是融资租赁和保理业务规模的扩大导致的。而此次融资则能够有效地优化公司的债务结构,提升融资能力。

从估值上看,公司净利润保持快速增长,2019年-2021年净利润年复合增速为23.7%,且在一体化布局下有望保持快速增长,此次上市,公司有望获得不错的估值。

$德银天下(02418)$ $广汽集团(02238)$ $比亚迪股份(01211)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 哎呀呀小伙子·2022-06-30德银天下运营着中国最大的商用车制造商背景重卡车联网平台,同时也是业内稀缺的能够围绕商用车全产业链提供一体化综合解决方案的增值服务提供商,就这一点就值得关注点赞举报

- 德迈metro·2022-06-30市场行情不好,这样的股票应该很难有好的表现点赞举报

- 灯塔国02·2022-06-30本来对新股或者这样的股票不感兴趣,但是看你的文字有点动心了点赞举报

- 梅川洼子·2022-06-30强者恒强,公司在行业中市占率第一,江湖地位应该还能强化点赞举报

- 低买高卖谁不会·2022-06-30给你点个赞吧,以表达我对这个公司的喜欢点赞举报

- 又见海帆·2022-08-11天天跌啊点赞举报

- dingdibg·2022-06-30感谢分享点赞举报