谋眼周策:5月CPI爆表,沃尔克、衰退、容忍,美联储三选一?

本周国内与国外市场再度呈现出此消彼长的走势,本周美股在超预期的CPI数据影响之下,再度陷入到调整,尤其是周四周五,三大指数持续下跌,下周将迎来美联储6月议息会议,美联储对于通胀的表态将显得尤为重要,当下对于美联储来说,要么如沃尔克一般,壮士断腕,激进加息以抑制需求,要么就只能在一定时间内容忍通胀的高企;

而A股与港股本周则表现较好,赛道股继续领涨,比亚迪市值突破万亿,比王与宁王比翼齐飞,新能源革命如火如荼,能源革命的浪潮之下,国内的优势产业新能源(光伏、风电、新能车、储能)迎来了更大的机会,内外需求共振的阶段再度开启。

美股市场总体及展望:5月CPI再超预期,打不死的通胀,美股再陷困局

本周美股前三天波澜不惊,横盘小幅度波动,周四尾盘资金出逃造成指数急跌,核心点在于周五要发布5月份的CPI,市场资金抢跑,如果5月CPI超预期,市场的波动会大幅度加大,资金在周四的尾盘蜂拥而出,而实际上周五公布的CPI数据,确实比预期的还要差,本来预期将会在5月份见顶的通胀,再次超出所有人预期,本周谋士也发过文章对5月CPI数据进行了预测,预计核心CPI会延续回落,但是油气与食品项仍是最重要的X因素,虽然核心CPI延续了回落的趋势,但是油气价格的高企已经渗透到了方方面面,作为工业之母,油价的持续上涨,对于电力、运输、机票价格等等都产生了非常严重的影响。

本周美股,中概股领涨,而三大指数齐跌,中概股指数涨8.1%,其余指数均下跌。其中纳斯达克指数跌5.6%、标普500指数跌5.1%、道琼斯指数跌4.6%。行业层面,受衰退预期升温的影响,金融行业本周持续低迷表现,暴跌6.8%领跌所有大类行业,而受地产销售连续放缓的影响,美股地产行业本周跌6.2%,而周四周五大跌以后,周一到周三领涨的信息技术行业领跌,全周跌6.4%。

本周美股三大股指再度杀跌的原因在于以下方面:

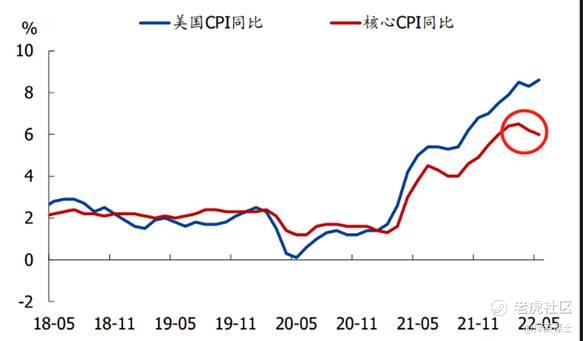

1. 美联储周五公布了5月份的CPI,美国5月CPI同比8.6%,预期和前值8.3%,比市场预期的要高,市场对于通胀持续下行存疑,继而推升了9月份加息50个基点的预期,11月份,12月份加息的预期也拉高

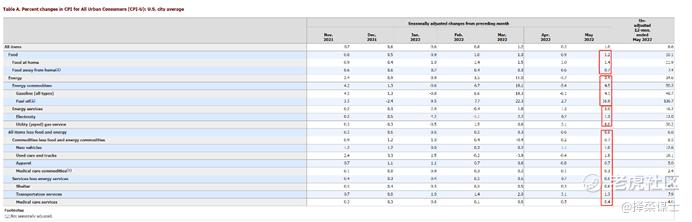

从CPI来看,5月份,CPI全面超预期的核心还是在于油气及食品的价格,尤其是油价持续强势,已经影响到了其他CPI分项,扣除油气及食品项,商品价格再度环比增长0.7%,连续放缓的二手车价格本月也再度环比大增1.8%,而在油气价格持续高企以及出行需求不断复苏的夹击之下,运输、机票等价格也持续大涨,未季调核心CPI同比6.0%,略高于预期值5.9%,但低于前值6.2%,连续第2个月回落。

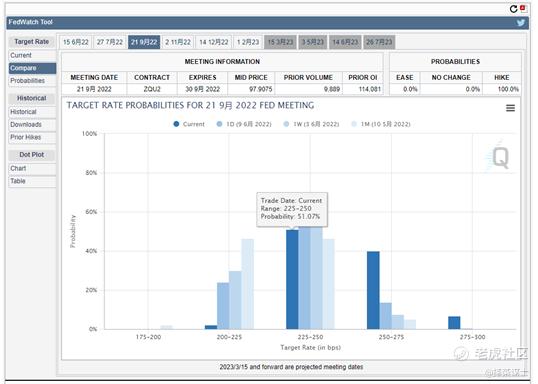

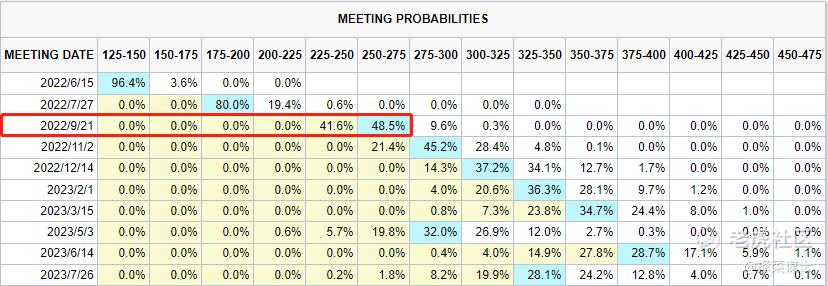

2. 在5月CPI数据公布以后,9月与11月加息的预期在改变,9月暂停加息的概率降为零几乎,而加息50个BP的概率在提升

伴随超预期的CPI数据出炉,国债收益率全面上行,尤其是短端的利率不断上行,部分长短期国债收益率又再度倒挂:

短期美债涨幅超过了长期美债的涨幅,收益率曲线更熊平了,表明的结果就是短期加息更猛,未来衰退可能性更大。我们看到Fed Watch反应的CME美债掉期的结果就是,9月份加息75bp成为了市场预期的主流可能性,截止到年底的话联邦利率达到300-350bp。也就是说,掉期市场交易出来的结果是比一周前预期的加息多50bp,也就是2次。那么反过来说,美债市场反应的程度还不够。

通胀持续高位倒逼美联储必须激进加息,但激进加息对经济的伤害又导致利率曲线平坦化,长短期利率倒挂引发经济衰退预期,螺狮壳里做道场,美联储越来越难了,接下来美联储是沃尔克壮士断腕,还是放宽通胀容忍度成为下周美联储6月议息会议的关键所在。

往后看,预计核心CPI还会延续放缓趋势,因为供应链、海运、半导体等都在持续改善,但是高企的油价与食品价格仍会是煎熬,尤其是夏季用电高峰即将来临,因此美国通胀3季度仍将维持高位,指向全球滞胀风险进一步加大,短期紧盯6.15美联储议息会议后的加息路径,也需警惕美股的风险。

CPI分项中各项数据的粘性是否持续,美股将会在到下个月CPI出现转机之前都面临个比较巨大的波动,因为不排除市场会持续不断出现衰退的噪音,市场也可能会深度交易衰退的逻辑。而这个波动,预计最可能会出现在7月FOMC会议前后叠加2季度的财报季这个过程,二季度高通胀依旧会对大部分公司造成负担,引起下调全年EPS预期的可能,本周Target就又再次下调全年预期了。

通胀预期恶化导致紧缩预期增强可能推动10年期美债收益率在Q3进一步上升,突破前次3.2%的高点基本上没有悬念了,而在通胀预期降温、美国经济增速的回落以及美联储调整货币政策立场后紧缩预期的回退等因素的影响下,年末有可能会回落。

而对于美股的表现,前期也有做过多次分析,当前美股仍处于业绩主跌的第二阶段,三季度末会是非常重要的观察时点:

美股方面,预计三大指数在三季度仍会呈现出大幅度波动的走势,市场在紧缩担忧与衰退担忧的夹缝中反复震荡,跌多了美联储可能安抚市场,反弹也很难,4季度在中期选举以后,美股会迎来相对更好的机会。

从策略上,下半年重点关注业绩的持续性与可比优势,继续看好超跌+业绩超预期的成长股,以新能车+数据中心芯片+云计算细分赛道为主,长期来看,依然看好科技驱动的美股牛市,看好各个细分领域的真龙头。

港股市场总体及展望:互联网情绪持续修复,遭遇美元指数与美债收益率再度走强,下周动荡加剧

港股本周表现较强,互联网引领港股持续修复,本周在一系列事情的影响之下,包括滴滴、满帮、BOSS直聘恢复上架、第二批游戏版号放行等行业实质性利好的影响之下,本周恒生科技指数表现抢眼,尤其是阿里巴巴在蚂蚁金服可能恢复上市审核的传闻的刺激下,连续大幅度反弹,超出市场预期,虽然最终被证监会发布会证伪,但是可以看到市场对于互联网公司的态度正在发生微妙的变化,在超跌与低配之后,极致压缩下释放的反弹动能还是较强,但是在周四周五,美元指数再度重回升势、美债收益率也连续大涨,短期港股的流动性预期有所恶化,动荡将会加剧。

近期,港股第一大行业互联网行业暖风频吹:

1.去年因为网安问题而下架的APP近期批量恢复上架,包括滴滴、满帮、BOSS直聘恢复上架,互联网情绪持续修复;周二,新一批版号发行,国家新闻出版署发布6月国产网络游戏审批信息,共60款游戏获批。在此次获批版号的游戏中,重点游戏包括完美世界的《黑猫奇闻社》、英雄互娱的《极无双2》等。

行业层面的实质性放松持续在发生,3月15日金融稳定会议的政策底,打下了政策底,但是行业持续反弹要看实质性的行业层面的放松,例如监管落地、游戏版号发行等,目前来看,都出现了,这是恒生科技指数持续反弹的最大底气。

2. 国内疫情封控逐步缓解,各地刺激消费的政策频出,通过各种互联网平台,包括美团、京东等发放消费券促进消费,有利于消费的恢复,也有利于带动消费互联网的持续修复。

股指表现:本周重要指数均上涨,其中恒生科技涨9.7%、恒生指数涨3.4%。行业层面,前期超跌与政策监管较为严格的行业本周集体大涨,以互联网与医疗行业最为典型:互联网引领反弹,恒生资讯科技业涨12.2%、恒生医疗保健业涨10.9%。

市场和行业估值:根据兴业证券统计,市场估值:截至6月10日,恒指预测PE(彭博一致预期)为11.2倍,恒生国指预测PE为9.4倍,分别位于2005年以来的32%和55%分位数水平。截至6月10日,从PE(TTM)的角度,行业估值分位数特征如下:恒生公用事业(72.0%)、恒生资讯科技业(62.6%)、恒生原材料业(12.5%)、恒生综合业(10.6%)、恒生金融业(5.9%)、恒生能源业(5.4%)、恒生地产建筑业(5.4%)、恒生工业(1.8%)、恒生电讯业(1.1%)。

国内市场总体及展望:比亚迪突破万亿具备里程碑意义

本周A股市场总体表现超预期,在美股持续的调整之下,对美元指数重新走强、中美利差进一步拉大的利空都视而不见,走出了难得的独立行情,上证综指、创业板指、沪深300分别上涨2.80%、3.65%和4.00%。一方面北向资金持续净流入,本周净流入368亿元,提振了A股的市场情绪;另一方面政策持续发力,流动性也合理宽松。行业板块上,煤炭、有色等领涨,轻工、电子等领跌。赛道股持续反弹,本周比亚迪突破万亿市值,引领新能源赛道持续走强,短期赛道股的反弹动能仍然较强,继续持股待涨。

短期继续在国内看好新能源行业:

5月新能源汽车销售明显超预期回升:5月新能源乘用车批发销量达到42.1万辆,同比增长111%,环比增长51%,环比改善明显,新能源发展同样受到当前疫情波及和冲击。1-5月新能源乘用车批发189万辆,同比增长117.0%。

5月新能源乘用车零售销量达到36万辆,同比增长94%,环比增长27%,1-5月形成W型走势。1-5月新能源乘用车国内零售171万辆,同比增长118%。

5月新能源乘用车批发销量达到42.1万辆,同比增长111%,环比增长51%;5月新能源车国内零售渗透率26.6%,较2021年5月11.6%的渗透率提升15个百分点。

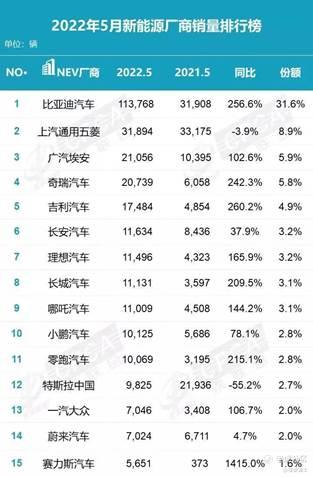

6月10日,乘联会公布了5月份新能源厂商以及车型排名,比亚迪大幅领先5月新能源厂商销量。

5月份,比亚迪销售113,768辆,同比增长256.6%,在新能源销量中占比达到31.6%。

5月动力电池装车18.6GWh宁德时代占比46%比亚迪占比22%

6月10日,中国汽车动力电池产业创新联盟发布5月动力电池月度数据。

5月,我国动力电池装车量18.6GWh,同比增长90.3%,环比增长39.9%。其中三元电池装车8.3GWh,占比44.7%;磷酸铁锂电池装车10.2GWh,占比55.1%。

头部厂商方面,5月宁德时代排名第一,装车8.51GWh,市场份额为45.85%,环比上升7.57个百分点;比亚迪排名第二,装车4.09GWh,市场份额为22.01%。

按照材料划分,宁德时代、中创新航、孚能科技(与欣旺达并列)位居1-5月三元电池装车量的前三名。

宁德时代、比亚迪、国轩高科位列1-5月磷酸铁锂电池装车量的前三名。

操作策略:

1. 本周A股的波动较为强势,忽视了外围美元指数重新走强及中美利差持续走阔的风险因素,走出了独立行情,赛道股总体较为强势,以反弹的思路来做,在熟悉的行业与领域寻找亮点,重点依然在风光充储、互联网、消费行业,不重仓买,组合式买入,滚动操作为主,目前A股与港美股都坚持本策略。

2. 美股,本周美股市场再度重回调整,本周三大指数的跌幅都较大,5月份的CPI数据粉碎了通胀连续见顶回落的预期,引发美债收益率持续走高,市场再度面临较大的压力,仍是以防守反击的策略为主。

3. 在A股布局以新能源为主,光伏、风电、新能车,以波段操作为主,加强日内做T,注重止盈止损,仓位有所提升;

4. 港股,当下也是波段思路为主,重点关注信义光能、福莱特玻璃、美团、小鹏、恒生互联ETF

$标普500(.SPX)$ $道琼斯(.DJI)$ $纳斯达克(.IXIC)$ $阿里巴巴(BABA)$ $特斯拉(TSLA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

来看看