中概大环境下,如何看当前的陌陌?

6月7日,挚文集团发布了2022年一季报。财报显示:公司总收入4.9亿美元,同比下滑9.3%。Non-GAAP利润为6200万美元,如果不考虑探探的亏损,公司净利润大约为8100万美元。整体看,算一季中规中矩的财报。

大环境下,如何看待股价低于净资产的这类公司?

过去一年多的中概和港股,尤其是互联网公司,经历了较大幅度的下跌。不管是中概互联网指数KWEB还是恒生科技指数,跌幅均超过了30%。而中小互联网公司,在巨大的跌幅面前,“受伤”更严重。主要表现为跌幅更大、流动性更小。这点,港股比美股更严重。

而股价低于净资产,也成了很多中小互联网的正常表现。比如知乎、映客、陌陌等。谈论陌陌,我觉得需要把公司,放在中概大环境和中小互联网公司的双重大背景下讨论。

从财务上,陌陌的收入和各项费用以及利润表现,都算一个正常的指标。本季度挚文集团的收入为:4.9亿美金,运营利润为5500万美元。现在12亿美金出头的市值,相当于5倍左右的PE。这还不算账上的现金。但是,财报当天,公司的股价,却并没有上涨。原因是什么?是否存在一定的预期差?

1、对主业直播的竞争的担忧。挚文集团的收入中,过去几年都是以直播收入为主。2019财年之前,陌陌的直播业务和总收入都是持续上涨的。2020年、2021连续两年,收入同比都出现了下滑。但是就直播业务本身,下滑幅度并不太大。而作为上市公司,二级市场投资者,最大的忧虑是直播业务,会受到来自快手和抖音的冲击。

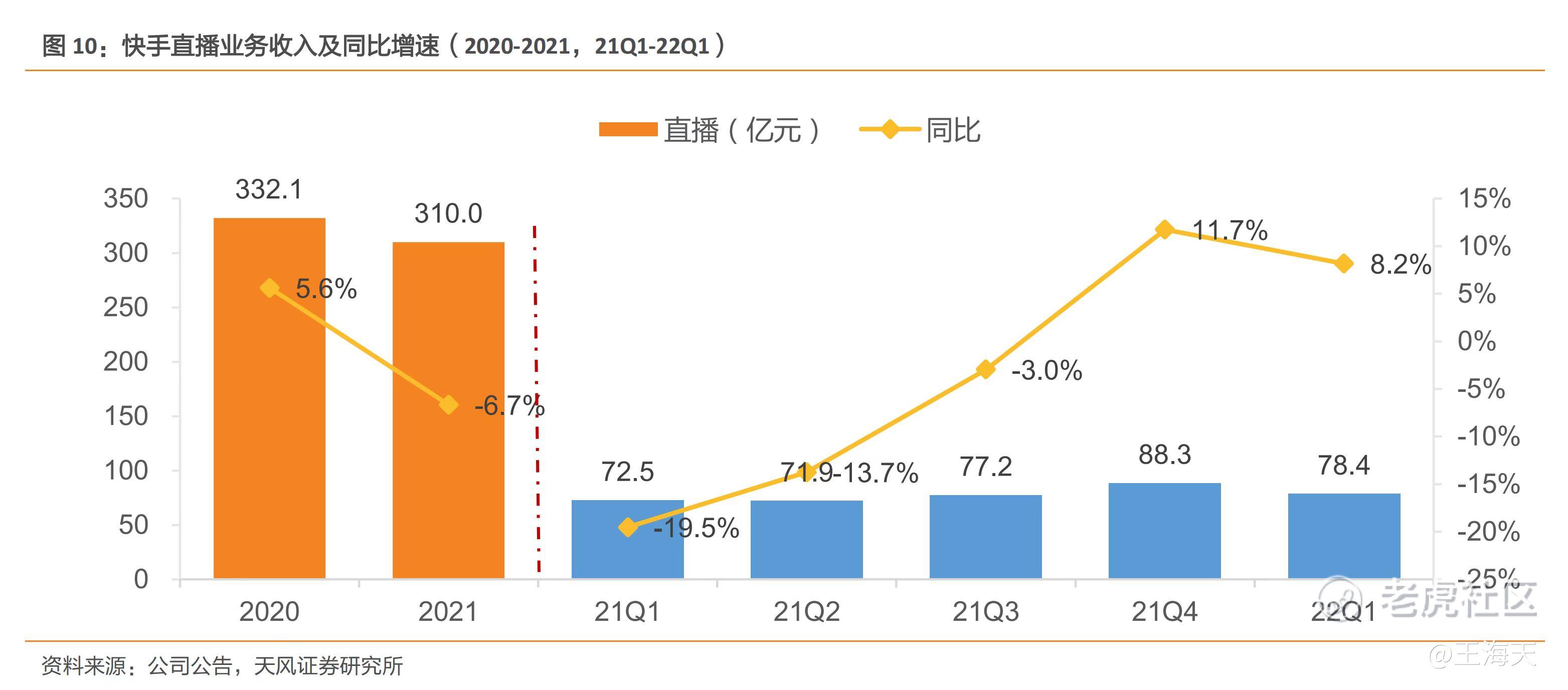

所以,直播这块业务虽然是现金奶牛,但是从估值上,并没有给出多少估值。但如果我们看港股快手的直播业务,事实上也在下滑:2021年,快手的直播收入310亿,同比2020年下滑6.7%。

刚刚过去的2022年一季度,快手的直播收入为78亿元,环比下降11.2%。从快手的数据看,陌陌的直播收入下滑,并不是来自快手的竞争,因为快手自己的直播都持续下滑。由于抖音和字节没有上市,我们无法看到公司直播业务的数据。但是,把陌陌直播和快手的直播业务对比,市场的估值仍然存在一定的偏见:

对照快手的直播,陌陌的直播业务也应该给予合理估值。目前挚文集团的股价为6.26美元,每股净资产为7.9美元。去除账上的现金,资本市场给陌陌的业务估值为0。但是快手的直播业务,券商和基金一直是把业务一一拆开,各项估值加总。如果按快手2021年310亿的直播收入为基础,20%的净利润率算,直播的净利润大约60亿人民币出头。给10倍PE,快手的直播业务,估值也有100亿美金。

不可否认,快手作为一个短视频产品,从用户时长到变现效率,都高于社交产品陌陌。但是陌陌本身,直播业务是变现。而基础的功能是社交。如果说短视频产品打90分,陌陌的商业模式,也可以打80分以上。除了2021年,陌陌正常年份的净利润率都可以做到20%左右。并且,公司并不需要烧钱,一直是稳定盈利。

所以,陌陌的核心直播业务,市场也应当给一定的估值。

2、市场对直播业务的永续经营存在忧虑。

当前的市场,对陌陌的直播主营业务,或多或少存在一定的偏见。我们看这季度,陌陌的收入虽然出现了一定的下滑,但我觉得也算正常的表现。因为快手的直播业务,在刚过去的一季度,都出现了双位数的下滑。而陌陌还有VAS的亮点:本季度收入14.8亿元,去年同期为14.5亿元。

从数据看,陌陌主站的压力和经营的永续性,并没有外界想象的那样严重。不然,直播和VAS收入都应该断崖式下跌。但事实并没有。尤其VAS,还能增长。充分说明:陌陌主App,在用户端的粘性以及忠诚度。

直播之外,如何看创新产品的空间?

看了下挚文的产品线,除了陌陌、探探,还有面向海外的Soul chill、国内产品贴贴以及音频社交产品赫兹。这些创新产品线,如何看?

首先是Soulchill,翻了下上个季度的电话会议,找到了王力对Soulchill的回答:“其中一个亮点是面向MENA市场的语音社交app “Soulchill”。团队利用在国内累积的丰富的产品经验结合本地化运营,随着用户留存和ROI逐渐提升,我们在下半年加大市场投入,用户规模和营收实现快速增长。”

由于看不到Soulchill的各项数据,从王力的回答看,这款产品是公司的创新产品中,收入较大的一个。“尽管Soulchill的用户和商业化水平尚处于早期阶段,但其月流水已相当于赫兹和对对的总和。”

查了下陌陌出海的一些记录,最早公司做过陌陌的海外版本——“MO”,但是由于诸多原因,最终失败。2014年上市后,公司又推出过“Blupe”,依然未能成功。但是几次失败,也不能说陌陌就没有出海的基因。和国内相比,海外的互联网,尤其社交产品,仍然有一定的空间。

探探的出海,效果较优。探探这种简单的“左右滑”产品形态,不管中国还是海外用户,上手都比较容易。其次,在配对交友这一领域,已经有Tinder这样的成熟产品,用户的使用成本和接受度都很高。虽然Tinder仍是全球“左右滑”交友产品的老大,但是不妨碍探探海外也能抢一些市场。尤其是tinder辐射较弱的东南亚国家。据CEO王力在电话会议中的表述,探探重启印尼市场后,已经提升了ARPU和获客的ROI。

“由于ROI的改善、市场费的降低以及分成比例的优化,探探海外业务一季度在不考虑人员成本的情况下已经实现盈利。”

从印尼市场,也可以看出东南亚和中东出海的潜力。并且,亚太区域,占match group在亚收入不到20%。竞争压力相对北美小一些。

match group亚太收入较低的原因,多种多样:比如亚洲用户的付费能力,远低于北美。还有一些文化、运营的差异。而针对亚洲的用户,从结果上,过去几年的中国互联网产品,确实有很大的进步。比如tiktok,据一些媒体的报道:tiktok在东南亚的一些国家,比如越南市场,推广和买量的费用,远远低于美国和欧洲市场。因为tiktok的内容和产品,到东南亚几乎算“降维打击”。好内容、好产品,只需要花很少的钱,就可以撬动很高的ROI。

而事实和数据,也说明东南亚和中东市场的需求。虽然Yala最高时候,市值超过50亿美金。现在不到6亿美元。但是侧面说明中东市场的潜力。只是这个需求,由哪些产品和公司去满足。对于目前的挚文集团,在国内竞争日益白热化和直播逐渐进入存量博弈的当下,重新思考出海,是很好的方向。尤其是东南亚和中东市场,已经被诸多中国互联网产品验证过可行。

这样再度出海,试错成本更低。探探印尼市场,开了个很好的先例。

左手“现金牛”、高分红,右手“创新要折腾”?

本季度,公司宣布未来24个月内,回购不超过2亿美元的股票。并且,之前宣布派发的特别股利,已经于2022年4月份支付给登记在册的股东。

整体来说,在上市的中概股里,陌陌是少有的注重股东利益和回报的公司。按现在的股价算,雪球上显示的陌陌股息率超过10%。对于陌陌这样的一个年龄超过十二年的公司,仍有稳定的主营利润,账上的现金又较多(现金和短期投资超过20亿美元)。对于陌陌这样的公司,如何在主业、创新以及股东利益间,找出最优解?

守住陌陌主APP的现金奶牛。刚过去的一季度,陌陌主app的利润仍然有8190万美元。总运营利润下滑,主要源于探探的亏损。在挚文集团的所有资产中,陌陌仍然是一块优质资产。如果陌陌是一家独立的公司,一年可以产生2.5-3亿美元的利润。

拥有非常赚钱的主营业务,对于挚文集团来说,需要做的是守住这块业务。这块业务,每个季度、每年,公司在现在的基础上,仍然需要投入。因为纯粹的防守,不管在互联网领域,还是直播,都很难防得住。对于陌陌这款互联网“老树”,公司仍然需要进行微创新。

在稳定主业的基础上,“右手折腾”。我们上文已经谈到了挚文的出海,理论上,结合陌陌账上的现金,不管国内的创新产品还是出海。公司都可以再“激进一些”。因为体现到公司报表上的,除了探探亏损,创新的几个产品并没有消耗公司太多钱。也可以说:从报表上看,挚文集团的管理层还是挺保守的。

如果公司的股价和市值,要想继续回暖,除了主营业务的现金牛,创新业务必须做更多的尝试。而出海仍然有很大的机会和用户需求。拥有超过十二年社交产品的经验,挚文集团,未来仍有看点和潜力。

这周,中概互联指数和阿里、腾讯、Bilibili等国内互联网底部反弹,而陌陌这类的股价低于净资产的公司,股价和估值或将迎来修复期。$挚文集团(MOMO)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 德迈metro·2022-06-09短线看上去$挚文集团(MOMO)$ 有资金在抄底呀?点赞举报

- 弹力绳22·2022-06-09只要还在美国上市,只要解除不了外国公司问责法案,这个股票就不敢碰点赞举报

- 梅川洼子·2022-06-09陌陌股息率超过10%,这一点尤其的吸引人点赞举报

- 灌饼高手00·2022-06-09价值投资的话,没有问题,但是短线有点不好说了点赞举报

- 权力的游戏厅·2022-06-09守住陌陌主APP的现金奶牛就能让公司立于不败之地点赞举报

- 丹尼尔加·2022-06-09很喜欢你的文章,感觉你看到了很多别人看不到的东西点赞举报

- 福斯特09·2022-06-09当下这种行情,亏损公司还是远离一点比较合适点赞举报

- 豆腐王中王·2022-06-09$挚文集团(MOMO)$ 是我比较喜欢的标的,准备屯一点点赞举报

- 哎呀呀小伙子·2022-06-09嗯,陌陌这类的股价低于净资产的公司,股价和估值或将迎来修复期,认同你的观点点赞举报