辰宇观点 | 比亚迪投资分析

8月29日晚,比亚迪公布了2022年上半年的业绩,2022年上半年比亚迪实现了营业收入1506亿元,同比增长65.71%,归母净利润35.95亿元,同比增长206.35%,扣非净利润达到30.29亿元,同比增长721.72%,销量为646399辆,同比增长162.03%但是在数据面前,市场反应却是其股价出现下跌走势。自巴菲特抛售消息传来,比亚迪港股股价从8月30日的收盘价263港元跌至9月2日的收盘价228.4港元,在过去三个交易日内累计跌幅达到13.2%;而比亚迪A股股价从8月30日的收盘价310.85元跌至9月2日收盘价282元,累计跌幅达9.3%。

虽然公司本身运营还有财务并未出现问题,并且销售数据亮眼。但巴菲特减持及比亚迪近几个交易日股价下跌的程度可以反映出较多投资者认为比亚迪股价近期上涨空间不大了,股价相对处于高位,短期估值过高。但可以再从比亚迪公司一下现状和未来发展计划来理一下其投资逻辑有无发生变化。

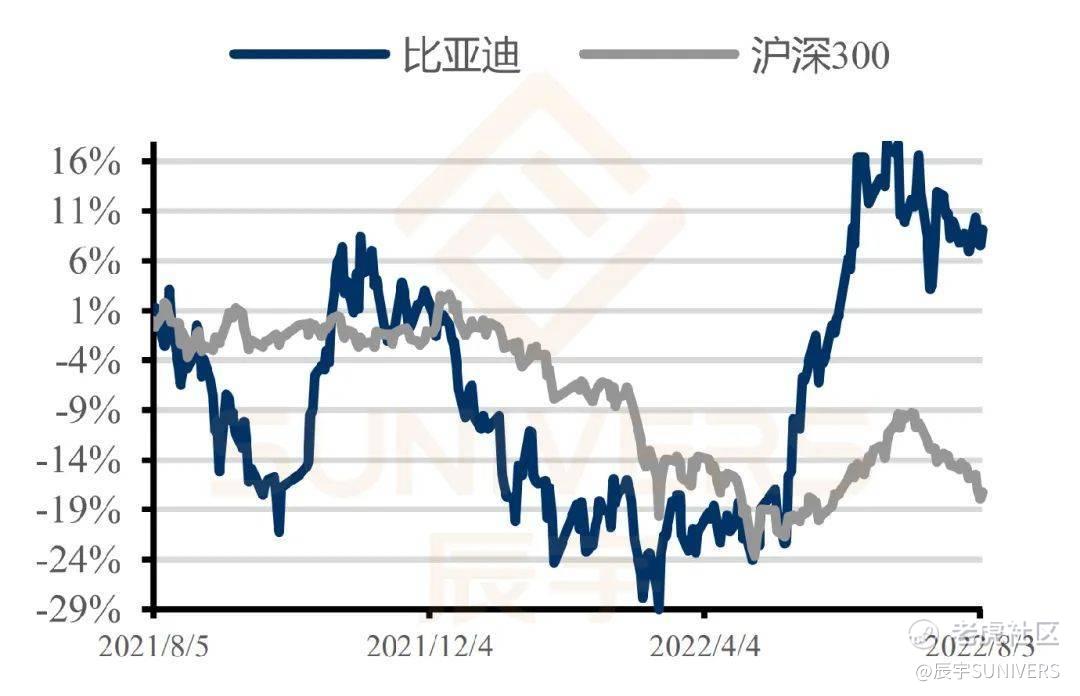

股价走势:

从同业近期销售数据对比来看,8月新能源车企销量排行出炉:比亚迪第一,特斯拉第二。比亚迪8月整车销售17.4万辆,虽然相比之前预测值19.6万辆,少了2.2万辆,但是这个数据依然十分亮眼,继续占据中国汽车销量排行榜冠军的位置。特斯拉根据乘联会的预测在7.7万辆,这个数据依然十分抢眼,同时也是新能源汽车销量排行榜唯一的海外品牌。第三名以下与比亚迪和特斯拉的销售数据差距明显,广汽埃安2.7万辆,哪吒1.6万辆,零跑1.25万辆,蔚来/小鹏都在1万辆左右,极氪七千辆左右,理想四千五百辆左右。所以·比亚迪品牌已经深入国民人心。

从电池技术来看,比亚迪的刀片电池以结构创新的方式大幅提高了磷酸铁锂电池的能量密度,并且通过针刺试验证明了电池包的安全性,技术实力领先,公司高管已在媒体采访中表示要为特斯拉供应。未来刀片电池的外供客户有望进一步拓展,伴随储能电池的高速发展,为比亚迪带来较大的业务增量。比亚迪拥有300多项专利技术的比亚迪刀片电池从7月份在比亚迪汉这个车型中得到应用开始,颠覆整个汽车电池产业界(在更安全与相同续航里程下刀片电池成本历史性的下降30%,单车毛利可以提升1.7万元),奔驰、丰田、大众等巨头第一时间开始与公司战略合作,合资、订单接踵而来,开始重构电动汽车与动力电池新的大格局。看过一篇比亚迪汉和特斯拉和小鹏汽车对比的研究报告,比亚迪汉的车性价比最高,价格最便宜,性能最好,电池/电机/电控都是比亚迪自己生产的,还有一些其它零部件都是自己生产的,但特斯拉和小鹏汽车的部件都是外部供应商供货的,比如特斯拉的电池都是LG化学的三元锂电池,而比亚迪是自己生产的刀片磷酸铁锂电池,所以比亚迪的成本肯定会比竞争对手更低,利润空间更大,产品更好。

从产品规划来看,2022-2023年比亚迪新车型密集上市,助力销量高增。宋pro/驱逐舰05 DM-i及E3.0平台中型轿车海豹等已上市新车逐步放量,而在2023年产品规划里:王朝网络车型精简向上,海洋网络生物+军舰两大序列产品矩阵进一步丰富。腾势及全新高端品牌全新车型有望发布上市,据悉,比亚迪将推百万元高端新能源车品牌,计划2023年一季度量产。

比亚迪日本品牌发布会:

海豹、元PLUS、海豚亮相日本发布会:

▲资料来源:公司官网,国信证券经济研究所整理

然后,从政策上来看,中国政府的规划新能源汽车在2025年要达到25%左右的市场占有率,那么在2025年新能源汽车的市场容量会达到625万-750万辆之间,每年的复合增长率在35.6%,比亚迪目前的市场占有率在20%左右,假设最近五年的占有率不变,那么比亚迪25年的对应销量为125万--150万辆之间,假设单车售价在20万左右,那么新能源车销售额在2500亿—3000亿之间,净利率在12%左右,对应净利润300亿—360亿之间,传统汽车的销量目前是20万辆左右,假设近五年销量不变,传统汽车的单价为15万元,销售额每年为300亿,净利率为5%,对应净利润为15亿元,目前比亚迪电子器件代工销售额为550亿元左右,假设符合增长率在15%,则25年代工销售额为1100亿元左右,代工利润率在4%那么代工这块净利润在44亿左右,两大业务合计25年净利润390亿左右,对应目前价格市盈率9倍,其实还没算将来的电池销售业务,而且仅仅核算比亚迪国内的业务,未来可能此项业务还会走出国门。

但论比亚迪公司分红情况的话,优秀公司的分红比例一般为30%-70%之间,而比亚迪近五年的平均股利支付率为10. 51%, 这就不太大方了,但是想必大家投资比亚迪都是为了获得股价上涨的资本利得,而不是仅仅为了分红,所以,如果比较看重分红的朋友可以谨慎考虑。另外,目前比亚迪还处于估值回调阶段,建议投资者们近期多观察其股价阶段性筑底点。

撰文:Keiko Wu——辰宇投研部

整理:Lorraine Yang——辰宇品宣部

免责声明:本号所有观点仅供参考,不构成任何投资意见,据此操作,风险自担;本号所有原创文章,未经授权不得转载。如您需相关业务意见或服务,欢迎与辰宇顾问联系。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

对比上一篇看看