转型期市值跌宕起伏 百度造车是大考

对一家处于转型期企业进行客观评价是非常困难的,此类企业往往处于新旧业态更迭期,旧业态疲态尽显,新业态又尚在孵化期,业绩摇摆不定,加之市场估值模型尚未统一,对企业景气预期分化明显,导致股价起伏不定,直接影响市场信心。

外界评判企业又往往一头雾水,分化极为明显。

百度便是其中代表企业,上述现象几乎都曾经或正发生在百度身上,市场对其观感经常有天壤之别,看好者认为AI以及智能汽车会支撑企业未来想象力,但看衰者则坚持企业转型尚存在极大的不确定性,加之移动互联网时代百度再无PC时代那般对流量近乎垄断的掌控力,负面情绪占领高地。

结合上述分析,本文就着力于讨论:

- 当下市场对百度究竟秉承着怎么样的心态?

- 百度为何没用“财技”护市值;

- 造车究竟有多大想象力。

百度估值模型相关性要素分析

知名投资人彼得林奇在他的《彼得林奇的成功投资》一书中写到:对于任何一家公平定价的公司而言,市盈率应等于增长率。

沿此观点继续,由于g=b*roe(其中g为增长率,b为收益留存,roe为净资产回报率),由于百度从未有股息支付行为,对于该公司增长率g也就等于roe(剔除百分号)。

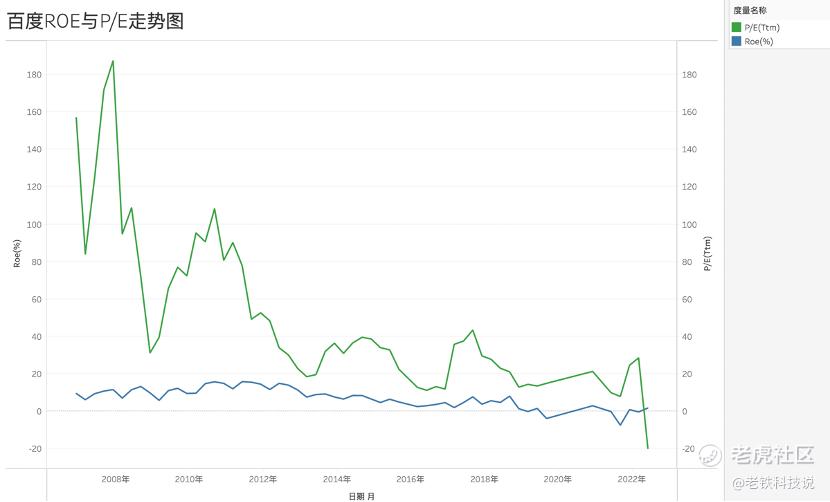

我们就整理了上市至今百度的P/E(市盈率)与roe的走势关系,见下图

用彼得林奇的理论与实践验证,会发现:

其一,理论与实践并不完全一致,如在大多数时间内百度市盈率都要高于ROE,在近几年内差值有逐渐缩小的势头,这本质上代表着市场对企业预期的乐观程度的预期,如在2013年之前的高光时刻内,百度处于PC时代流量分发的绝对中心位置,彼时创新产品接连不断(贴吧,百科等),提高市场对企业未来的信心,给予更高的市场溢价,此时的市盈率大幅领先于ROE,在企业经营能力的均值回归效应之下,市场调低预期,差值缩小,且有ROE超越市盈率的势头,在差值中我们不仅看到了市值的变化情况,更注意到了市场对企业情绪的走向;

其二,尽管两条折线存在较大差值,仔细观察却能发现两条折线的走势是存在高度相关性的,从某种意义上ROE乃是作为P/E的锚存在,彼得林奇的理论在现实中虽然未能得到充分的绝对值验证,却可以用来进行趋势性判断。

综上,市场对百度定价乃是综合了经营质量(ROE)和预期两大因素的,在转型期内企业ROE往往呈下行压力(主业务增长变缓,AI业务又要牺牲高研发费用,摊薄利润),且当新业务对总营收盘子贡献相对较低时,市场又往往采取保守定价策略,预期下调,对企业就表现了ROE和估值能力“双杀”的局面。

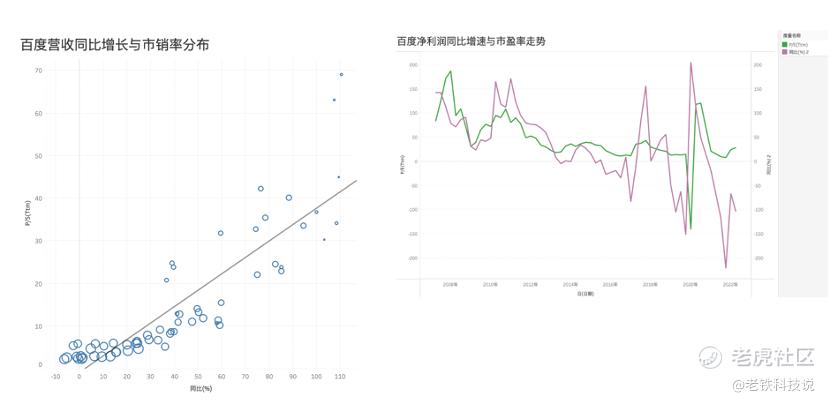

为验证观点的客观性,我们分别用P/S(市销率)与总营收同比增长,P/E(市盈率)与净利润增长做对比,见下图

可以直观看到,百度市销率与营收增长呈高度相关性,尤其近期随着总增长的乏力,市销率也是跌到了历史低水平,与此同时,市盈率也在净利润同比增长的震荡中跌宕起伏。

至此我们可以比较清晰得到百度市值管理的相关要素:

1.经营质量,ROE决定市值趋势;

2.营收增长,以市销率乘数效应决定估值水平;

3.利润增长空间,与市销率同频共振。

上述要素的预期趋势则决定了市场定价的积极与保守。在对百度十余年数据的分析与研究中,我们几乎看到了企业复杂,多变且在竞争中前行的身影。

那么我们今时之下,我们将会对企业抱以怎样的信心呢?

百度少用 “财技”

从财务管理角度去思考,ROE其实是一个比较好改善的指标(总利润/总权益),总利润往往受行业以及企业特有转型期影响,对其调节往往不易,而总权益则相对容易,如资本结构中调节资本结构,增发股息,加大回购等,来降低总权益,提高ROE。

这也是业内惯用的“财技”,不过在现实中百度并未对此表现出过分的热忱。自上市至今,共有5次回购,最近一次发生在2020年,尽管当期的ROE有所上扬,但我们认为此回购更多是要在“牛市”周期内向市场释放管理层认为企业被低估的信号,优化ROE应该不是首要工作,如在2020年的牛市周期内,美股企业纷纷采取发债回购的方式来提高股价,资产负债率陡然上升(借债回购,降低总资产,提高负债),相比之下百度此数据还是比较稳定的。

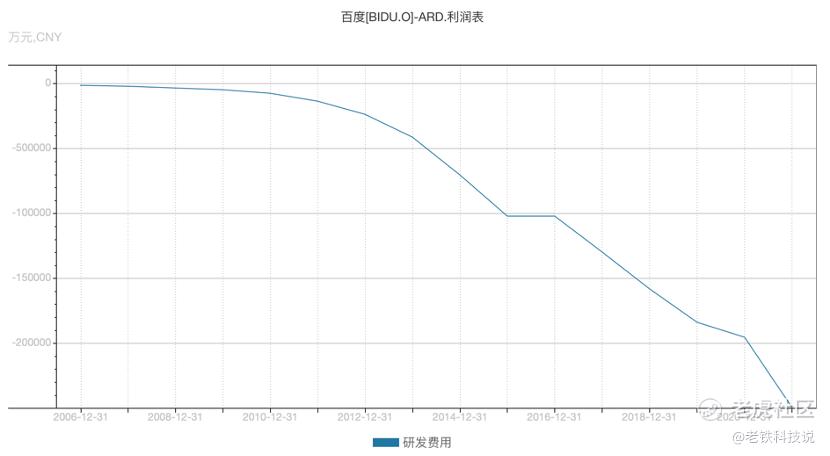

钱没有用在维护市值上,与之对应的是研发支出。

研发费用的支出几乎呈指数级增长,这也是处于转型期企业的一大特点,当企业由消费互联网的流量主导模式向AI化迁移之时,就需要采取激进的研发手段,提高企业高技术含量。

站在一个以短期效果为主要考核标准的财务管理人员立场,当总收入增速收窄且保持大幅研发费用支出时,就必然会侵蚀利润,加之前文所述企业对市值管理“财技”的淡漠弱化了ROE的表现。

这也就产生了:1.转型期内百度财务数据的恶化,在前文估值模型框架之内,不利于市值管理;2.给企业埋下了长期经营的线索,如若企业转型成功,寻找到第二曲线,企业就会有一轮新的景气值。

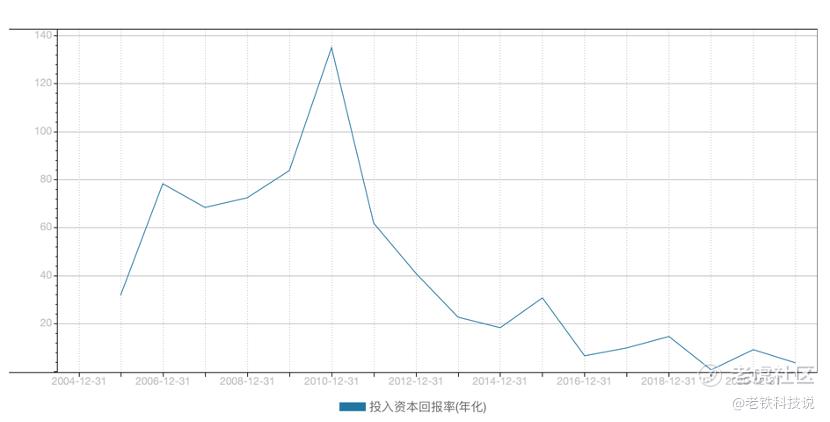

当然我们也仍然要提醒,管理层仍然要注意投入产出比的均衡问题,也就是说ROIC(投入资本回报率)应该尽量与wacc(加权平均资本成本)保持在相对相对优势之上,也就是新投入资本的回报率要大于资金成本。

在上图中我们注意到尽管百度ROIC一路下行,但其绝对值大多是在10%之上,根据valueinvesting.io所示,企业wacc数据在5.9%和8.2%之间,也就是说在大多数周期内百度所投资金对损益表尽管有负面影响,但从资本回报角度去看还是正向的。

不过要注意的是,在宏观(内需收紧,广告主收缩预算)与企业个体(研发费用高比例支持)双重因素之下,百度ROIC是有着比较明确的下行压力的,不断下探wacc下限,就会影响企业的持续经营质量。

因此我们不妨将此归纳为:百度能否在短期内有确切的收益增速触底迹象。这不仅涉及资本市场的预期管理,亦关乎企业经营的可持续性。

造车将迎大考

在过去一段时间内,我们其实可以看到百度在提高经营质量方面的一些举措,如降低爱奇艺亏损,又如当百家号步入正轨之后下调内容补贴支出等等,这些都侧重于“节流”,而我们比较关注的“开源”。

如果百度能短时间内找到第二曲线,就可以迅速拉动总营收,在市销率乘数效应之下,提振市场信心。

由于造车是百度接下来重点,集度汽车也要在2023年量产,我们重点来看汽车对百度的景气度影响。

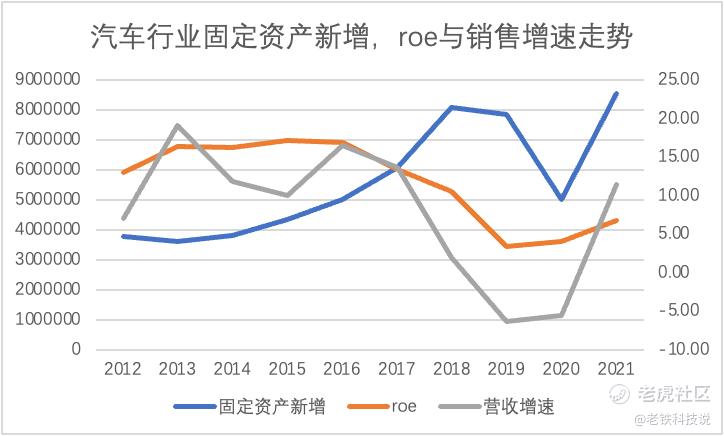

我们整理了A股车企的相关信息,见下图

在过去十年,中国汽车行业其实经历了一个景气度的由强到弱再到强的景气度周期,在上图中可以比较清楚看到,roe和营收增速可谓是行业的前置指标,在两大指标触顶后两年,固定资产新增触顶,行业于是进入剧烈下行阶段:产能现峰值,营收和roe双杀。

直到2020年新能源汽车的快速崛起改变了行业景气度,投资重新拉动,营收和roe亦触底反弹。但由于新能源汽车与燃油车的分化(新能源销量仍在100%以上高速增长,燃油车则仍然承压),使得车企由于所处经营转型期不同,亦呈现不同的市场表现,如比亚迪市盈率可以高达100余倍,老牌燃油车巨头上汽则在10倍以下,由于市盈率是增速预期的投射,那么燃油车巨头的增速预期是相当之低的。

这其中既有企业转型期的必然,新能源汽车需要生产,销售,售后等环节重塑,对燃油车企业挑战极大,亦是2018年之前行业对固定资产投入保守的必然(产能峰值所限),总之汽车行业景气度尽管在向上走,但行业的分化也是极为明显的,具体表现为:新能源汽车的增量主要被新势力车企瓜分,传统车企在短期内仍在转型期。

这也就给了中国造车势力提供了绝佳的机会,新能源汽车需求旺盛,但传统燃油车提供的供给相对有限,中间溢价被新势力车企所得。

由于集度汽车尚未量产,我们对产品和定价以及产品的市场认可度尚无太多信息,但从上述分析中我们对百度造车有以下期望:

1.量产时间宜早不宜迟,要在传统车企转型完成之前抢占市场;

2.定价不宜过低,也就是不要走烧钱要市场的策略;

若符合预期,百度造车对企业将有更为积极的价值。随着量产的临近以及更多信息的披露,市场对百度也会重新评估。

最后总结本文:

其一,百度市值走向是有章可循的,其拐点应该是在增长和盈利预期明确之后;

其二,造车对百度意义非常,如果效果达到预期不啻为再造企业,在关键时期内,业务将在绝对聚光灯下,一点过失和成果都会被放大;

其三,百度的转型期已然不多,我们也该看到企业转型成果了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 丹尼尔加·2022-09-07财报不是很好,但是这样的大环境中间能有这样的数据不错了点赞举报

- 哎呀呀小伙子·2022-09-07李彦宏要是会做营销和宣传,估计股价不会是现在的走势点赞举报

- 灌饼高手00·2022-09-07百度能不能转型成功这两年应该就能看到结果点赞举报

- 梅川洼子·2022-09-07等百度的汽车技术商业化之后应该股价会被重置点赞举报

- 低买高卖谁不会·2022-09-07据说百度的自动驾驶技术已经超过了特斯拉不知道是真是假点赞举报

- 灯塔国02·2022-09-07总觉得现在的百度做个价值投资是个很好的出手时机点赞举报

- 迪士尼迪斯尼·2022-09-07造车是个苦生意,投入大,投入周期长,回报慢,不知道为什么百度想要做这个点赞举报

- 权力的游戏厅·2022-09-07这几年李彦宏可是下了血本搞科研,内功应该是练出来了点赞举报

- 弹力绳22·2022-09-07对于任何一家公平定价的公司而言,市盈率应等于增长率,百度的市盈率比较一般点赞举报