前有华为云,后有华润数科,数字化巨头为何都选择与玄武云合作?

“数字经济”在“十四五”期间将实现高速发展,也让今年登陆资本市场的玄武云$玄武云(02392)$ 有了更为广阔的发展空间。

近日,玄武云在广州举行了品牌升级发布会,发布会上,玄武云正式对外宣布品牌名正式由“玄武科技”升级为“玄武云”,并确立了“智慧CRM先行者”的新品牌定位。

智通财经APP了解到,在公司品牌升级之后,玄武云的智慧CRM体系主要包括CRM SaaS和CRM PaaS两大部分,其中以aPaaS(低代码开发平台)、cPaaS(云通信平台)、AI(人工智能)、DI(数据智能)平台为技术底座, 营销云、销售云、客服云为核心SaaS产品应用,为快消、金融、政企、互联网等高增长行业客户,提供全触点、全渠道、全生命周期管理的智慧 CRM 产品及服务。未来公司将通过智慧CRM产品服务,帮助企业数字化转型,实现商业成功。

与此同时,在发布会现场,玄武云还分别与华为云、华润数科、舍得酒业等各领域头部企业就生态多维合作、数字化技术、产品服务签订了战略合作协议。公司计划通过深化战略合作,从而进一步推动玄武云的高质量发展。

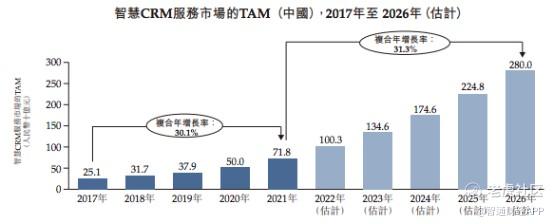

众所周知,随着“数字经济”上升为国家战略,数字化转型已成为关乎企业生存和长远发展的“必修课”。在这样的背景下,中国智慧CRM市场持续壮大,潜在市场规模也在持续扩张——国内智慧CRM行业潜在市场规模已从2016年的251亿元增长到2021年的718亿元,预计至2026年市场规模为2800亿元。

值此之际,玄武云的品牌升级之举也引起了外界的好奇:公司发展战略如何与品牌达成1+1>2的协同效应,未来又将有何具体的布局?

地利:战略聚焦CRM SaaS服务,强化业绩弹性

智通财经APP了解到,玄武云是中国国内最大的智慧CRM服务供应商,在成立之初是一家云通信服务商,经过二十余年“内生外延”的发展,公司已成为国内领先的智慧CRM服务提供商,随着品牌战略的升级,公司未来的发展重心将聚焦于技术、业务、销售等方面,巩固已有的增长引擎,蓄力新的增长动能。

据玄武云董事长兼行政总裁陈永辉介绍,公司从技术层,将继续加强5G、AI、DI、AIOT等方面的研发投入,引进相关专业人才,持续提升技术创新优势;在业务层面,大消费行业作为拉动增长的重要引擎,玄武云将重点发展“快消云”为第二增长曲线,打通快消行业全链路,赋能企业释放新的发展潜力;同时寻求战略投资和收购,丰富解决方案,对自有的技术、服务能力补强,与自身业务产生协同效应,更好的为客户提供智慧CRM产品服务,推动行业创新发展。

一直以来,玄武云在战略上持续聚焦CRM SaaS业务,在保持CRM PaaS服务竞争力的同时,公司已投放更多资源于CRM SaaS服务的发展。受益于此,公司的CRM SaaS服务近年来发展迅猛,也成为玄武云最具看点的部分。今年上半年,公司CRM SaaS服务实现收入2.22亿元,成功实现26.9%的同比增速。同时,CRM SaaS服务的毛利率也在稳步提升,已由2021上半年的35.6%提升至2022年上半年的38.3%,成为带动公司业绩稳健上行的主要收入增长引擎。而此次战略升级,正是对于公司业务端“CRM SaaS”战略的进一步巩固。

正如公司此前披露招股书所说,未来公司将持续创新,增强及扩展CRM SaaS服务;同时,将有选择性地寻求战略投资及收购。通过以上两大措施以扩大和丰富现有的CRM SaaS服务,加强公司的技术和扩大客户群的作用。就公司的未来战略布局来看,玄武云显然正在通过战略与市场拓展实现协同发力。在公司的积极布局下,我们相信玄武云CRM SaaS业务的市场竞争力将会进一步增长,通过不断增强的毛利率,从而提升公司的业绩弹性。

人和:数字化巨头深化战略合作,市场领先性凸显

除了确立新的品牌定位,此次发布会的另一大亮点就是玄武云与华为云、华润数科、舍得酒业等行业头部企业签署了战略合作协议。

在与华为云的合作方面,双方将在业务云原生升级、业务智能化、云消息服务、数字化人才培养、产品联营、联合商业拓展、机器视觉等方面展开全面合作,共同推动行业数字化创新转型。

智通财经APP了解到,华为云是中国最大的物联网平台之一,具有极高的市占率。根据调研机构canalys发布的报告,华为云2021年市场份额占比达18%,稳居中国第二大云服务供应商。同时,根据Gartner发布的《Market Share: IT Services, Worldwide 2021》研究报告,华为云全球IaaS市场排名位列中国第二、全球前五。

作为全球物联网产业发展主要推动者,华为云将自身30多年来在ICT领域的技术积累,以及服务各行业的实践成果,通过云服务的方式开放。一方面可以让企业专心于攻克技术难关,节省相关设施的投入、开发成本;另一方面则是共享自己的To B领域经验与能力,加速产业数字化的进程,让伙伴更快速的成长。

其实,这并非玄武云与华为云的首次合作,双方此前一直保持着密切的联系。早前,玄武云自主研发的“融合通信中台3.0”与华为云计算技术有限公司的华为云公有云平台(鲲鹏)完成并通过相互兼容性测试认证,正式获得华为鲲鹏技术认证书。可见玄武云融合通信中台可全面适配国产化芯片、服务器、操作系统与数据库,满足国产化自主可控的要求。

随着玄武云与华为云的战略合作持续深化,双方将在各自业务相关领域扩大合作深度和广度,实现双方资源共享、优势互补、互利共赢,共同携手助力更多行业企业的数字化创新转型,从而产生“1+1>2”甚至更多的价值增长。智通财经APP认为,未来玄武云将充分依托华为云在产品、技术、平台、品牌等方面的多种优势,在实现更低的维护成本、更高的上线效率以及更强的可靠性的同时,也将为公司未来的业绩及利润的提升提供有力的支持。

而公司与华润数科的合作则主要聚焦在智慧CRM领域。正如开头所述,数字化转型已成为数字经济时代各企业的“必修课”。华润数科是华润集团在科技及新兴产业板块的业务单元,而数字科技正是华润集团未来增长的重要板块。智通财经AAP了解到,在华润集团8000亿的营收规模下,大消费业务占据了三分之一,再加上大健康业务,公司近半数业务与C端有所关联。为了满足华润集团在大消费业务中数字化的需求,在此次合作中,玄武云的智慧CRM产品服务或将全面赋能华润集团营收规模接近4000亿的快消业务,帮助华润集团数智化转型,实现商业成功。

值得强调的是,深度绑定优质客户,与生态伙伴共创共赢,一直以来都是玄武云业绩稳定增长的主要驱动力。其实,由于行业头部客户的数据海量、应用场景复杂、业务决策过程复杂,因此供应商需要经过较为严格的验证,要行业头部客户的认可并不简单。不过也因为较高的替换成本,客户粘性很高。在智通财经APP看来,玄武云与华润数科在智慧CRM的战略合作,正是公司实力的体现。另一方面,这样的合作关系长期而稳定,也体现出公司较强的业绩确定性。

天时:数字经济浪潮下,增量空间加速打开

如果说品牌升级、技术创新玄武云实现高质量发展的“地利”优势,深化战略合作是 “人和”优势,那么玄武云从单纯的云通信服务商进阶到智慧CRM服务供应商还离不开“天时”这一背景。

自党的十八大以来,党中央高度重视发展数字经济,将其上升为国家战略。随着新一轮科技革命和产业变革的到来的,发展数字经济已经成为大势所趋。目前,数字化转型已不是企业的“选择题”,而是关乎企业生存和长远发展的“必修课”。因此,越来越多企业意识到智慧CRM服务对提高企业服务质量和运营效率的重要作用,并纷纷加速数字化转型以提升自身竞争力。

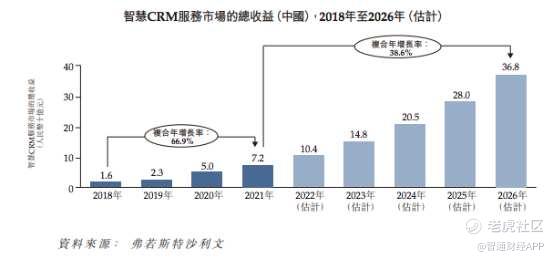

在这样的背景下,中国智慧CRM市场持续壮大。据弗若斯特沙利文数据显示,2021年时,我国智慧CRM服务市场的总收益为72亿元,至2026年时,市场收益有望提升至368亿元,5年复合年增长率达38.6%。

同时,国内智慧CRM服务市场的潜在市场规模也在迅速扩张,已由2017年的251亿元增长至2021年的718亿元,年复合增长率为30.1%,预计到2026年这一数据还将增长至2800亿元,自2021年起的复合年增长率为31.3%。可见一个千亿级的赛道轮廓已经出现在市场视野当中。

在政策、技术与资本共振的情况下,中国智慧CRM服务市场在持续向好发展,业内公司拥有巨大潜力。

值得一提的是,作为中国国内最大的智慧CRM服务供应商,玄武云在上市前就已获得了诸如复星创富、广发乾和等明星机构的青睐。

在多重优势的加持下,玄武云也迎来了新一轮成长周期——2022上半年,公司实现营业收入4.49亿元,较上年同期增长6.7%;经调整净利为920万元,同比增长35.3%,实现量效齐增,财务与经营指标的双丰收。与此同时,据智通财经APP观察,由于行业特性影响,通常SaaS行业厂商的第一季度收入要明显低于其余季度,因此,公司下半年的收益通常较高。在行业需求上行的背景下,我们相信公司上半年的业绩升势将会于下半年持续,为公司业绩表现带来更大的想象空间。

综合来看,在市场空间广阔的智慧CRM市场,深耕行业多年的玄武云通过其领先的技术能力,已形成一定的先发优势及护城河。与此同时,玄武云积极进行市场扩张,争取各项合作机会,为主营业务注入更多长期驱动,并始终坚持内生成长和外延发展并举的推进策略,确保公司拥有长期且可持续的扩展空间。

虽然在疫情形势复杂多变、宏观经济承压加大的背景下,港股SaaS板块进入了“去泡沫阶段”。但对于投资者而言,在SaaS行业这个新兴板块中,哪家SaaS企业能够在保持业务增长的同时兼顾盈利性,才能证明这家企业的业务模式能在体量巨大的中国市场中跑得通且长得大。

值得一提的是,据招银国际近日发布研究报告披露,基于玄武云优质的客户基础、核心客户数和客单价的提高及收入结构的改善,首次给予玄武云“买入”评级,目标价为10.14港元,可见市场也很愿意给与拥有多条增长曲线的企业更高的估值。

所谓“牛市重势、熊市重质”,作为板块中的优质成长股,玄武云的未来发展值得市场的期待。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 勇敢小飞猪·2022-09-29这篇文章不错,转发给大家看点赞举报