纷纷发盈警!下周开始的财报季才是重头戏!

虽然美国股市十月迎来了开门红,但下周即将到来的第三季度财报季不得不令人忧心。

美元和利率的高位+前所未有的通胀,三个极端行情交织,让市场都知道这个财报季将会差,但到底有多差大家心里没有底。

过去两周已经提前公布财报的公司都宣告了一个糟糕的开始。包括FedEx、Nike、美光科技、CarMax和嘉年华邮轮可以算不同业务上的标杆,他们都不同程度的发出悲观预期。

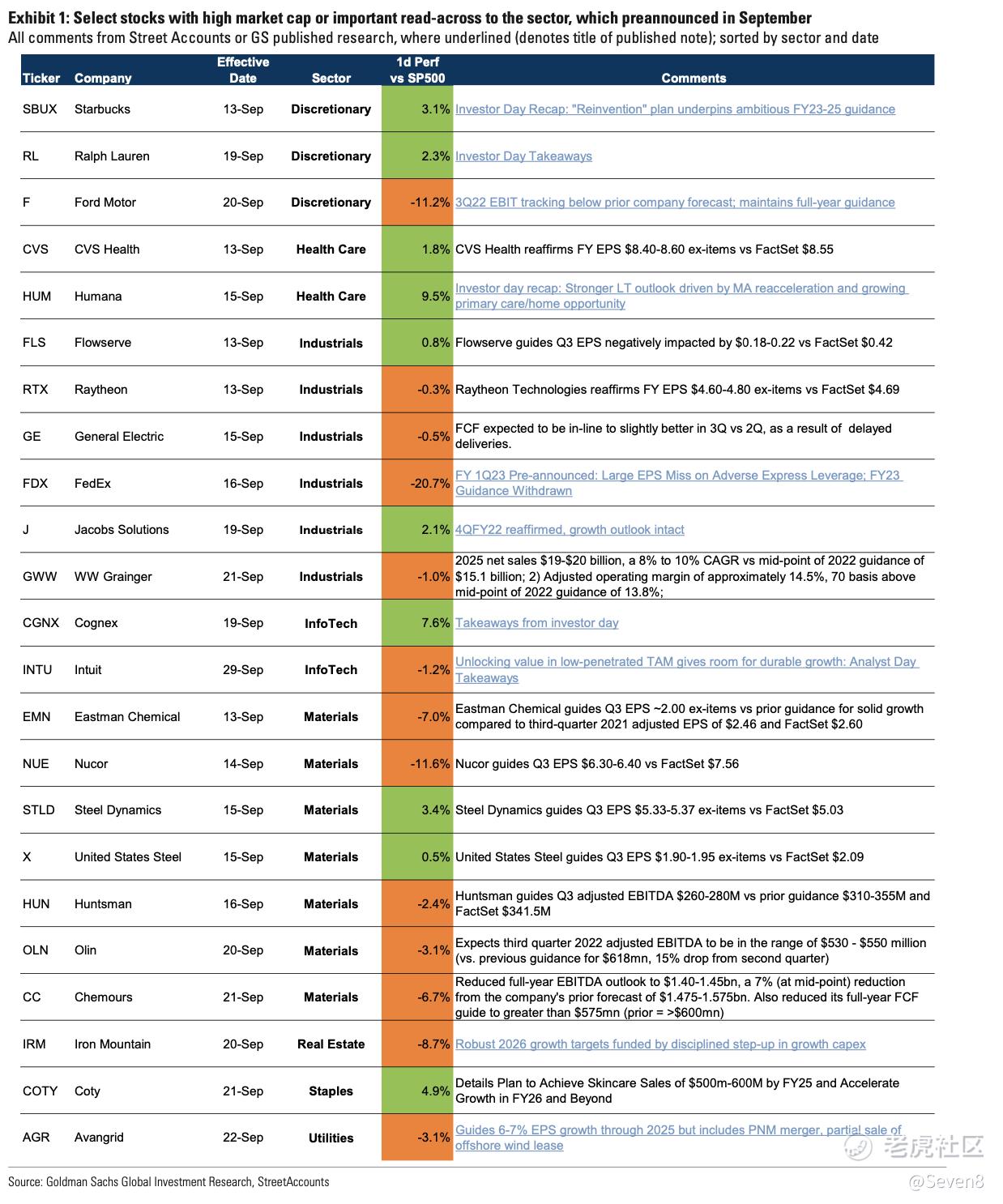

根据高盛报告,越来越多公司发布业绩前的预公告,因为基本面环境的恶化可能会导致企业盈利与预期的较大偏差。高盛整理了最近的一些重点预公告,包括福特、GE、星巴克等大公司将推动了整个市场的情绪变化。

根据FactSet 高级盈利分析师约翰-巴特斯(John Butters)的说法,过去三个月,华尔街的分析师们不同程度地降低了他们对标普500第三季度的盈利预期,而且降幅比过往都多。目前,标普指数所有公司的盈利增长一致预期是2.9%,这是2020年第三季度以来最差的增速。

但华尔街的分析师根本就无法对标普指数的盈利预测达成共识。典型的是美林美银给出的2022年标普500全年EPS预测是200美元,而上周在CNBC的节目中,美林美银的投资官Chris Hyzy称,目前华尔街对标普全年盈利范围是150美元-240美元。这个预测宽度是前所未有,表现了分析师们的高度不确定和华尔街的矛盾。

标普500的Forward PE已经降到2023年的动态PE大约是15.4倍左右,远低于今年年初的21倍,也低于了过去5年的平均数18.6倍,10年的平均数17.1倍。历史上,衰退时期的远期PE也就是12-15倍,现在非常接近这个区间,这主要是股价下跌带来了估值下跌,标普500指数从年初的4800点高位跌到现在不足3800点。假如,标普500成分股大部分财报实现强于市场下调后的预期,那么标普指数大概率会随着企业盈利见底而回归。但如果大企业再出现如Nike、FedEx这样盈利不佳,下调预期,那么由于盈利收缩可能导致估值再度修正。

下周起银行股将率先开启财报季,零售银行或许是在强美元和加息中仍然能维持较为强劲的行业,加息可以让银行获得更多的利息收入,但人们越来越担心加息会引发经济放缓,可能减少贷款。但投资银行业务会因宏观环境而处于逆风。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 潇湘yeyu·2022-10-07好1举报