从与“宁王”的专利战开始,谈谈对中创新航的预期

“如何做到在机构建仓后、普通投资者建仓前进场,在机构举起镰刀之前从容离场?

投资,最重要的是什么?是预期大部分投资人的预期。

那么对个股的预期,最重要的又是什么?是认知,是对该标的公司当前以及未来利多、利空因素的全面认知。

我们开门见山,直切主题,中创新航(03931.HK)$中创新航(03931)$ ,一个有着“港股动力电池第一股”之称的公司于10月6日在港交所主板挂牌上市,一时引起众多投资者密集关注。

一方面,公司属于稀缺标的,在新能源电池圈也是一件轰动的大事;另一方面,公司过去4年内实施了一系列重组、转型以及融资、扩张、价格策略等战略动作,取得了高成长的业绩大盘。

但是,基于对大部分投资人可触及到的利多、利空预期进一步分析后,我们认为,中创新航短中期看涨,有可能被非理性热炒,而中长期看跌,有较大概率跌破发行估值。

01利空因素

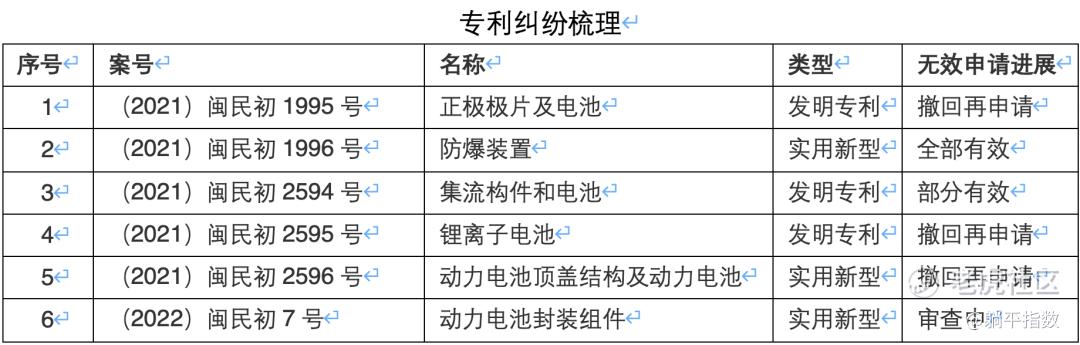

1)专利纠纷

2021年7月至今,宁德时代$宁德时代(300750)$ 向中创新航发起了三次专利侵权诉讼,共索赔6.45亿元。随后,中创新航也向国家知识产权局提交了(这些被诉讼的)专利无效申请。也就是说,如果宁德时代的这6项专利无效,那必然也不存在侵权,如果有效,再审理是否侵权。

资料来源:招股书整理:躺平指数 老Joe

就专利诉讼,中创新航披露了海问律所(红圈所)出具的《法律意见书》,我们梳理如下。

1号、4号专利

海问律所认为,根据有资质的第三方检测机构出具的检测报告,涉及1号、4号专利的相关产品采用现有技术(可理解为公开技术,使用现有技术不被认定侵权),中创新航的现有技术抗辩有可能成立,须赔偿的可能性较低(法律意见书的用词比较谨慎)。

2号专利

首先,专利对应的电池盖板是中创新航从合法渠道采购,不应承担赔偿责任;其次,中创新航介绍,除一款涉诉产品于2019年停产外,其余涉诉产品均已进行了升级。

3号专利

首先,国家知识产权局只认定3号专利部分有效;其次,中创新航已对3号专利的涉诉部件进行了升级。海问律所认为不会影响产品正常销售。

5号专利

被起诉方为“中航锂电(洛阳)有限公司”,而该公司在2021年10月被中创新航剥离给了大股东,已经与中创新航无关。此外,涉诉产品已经在2019年6月停产退市。

此外,5号专利涉及抵触申请。也就是说,有人在宁德时代申请该项专利之前,已经进行了申请。而中创新航的抵触申请抗辩,大概率会成立。

6号专利

今年7月,宁德时代在提起6号专利诉讼,而6号专利将在2023年2月到期,在在5个月后,任何人都可以使用6号专利。

我们从投资视角看,2、3、5、6号专利诉讼,无论是否被认定侵权,都不会对中创新航的产品线造成实质影响;对于1号、4号专利,律所及中创新航认为是对现有技术的概括,对中创新航的产品质量、性能等没多大帮助,不是关键技术。

无论赔不赔、赔多少,我们认为专利侵权诉讼不会对中创新航的业务造成实质影响。对于这些信息,市场大概率难有这些认知,而机构投资者肯定有。

因此,认知差将形成预期差,在诉讼结束前的短中期,我们认为,市场(大部分散户投资者及非核心研究机构)看空预期>机构投资者看空预期。

2)技术储备不足、研发投入低

2021年底,宁德时代共拥有3772项境内有效专利和637项境外有效专利,而中创新航只拥有793项专利。

2019年至2021年,中创新航研发投入分别为1.3亿元、2.0亿元、2.8亿元,占当年收入比重分别为7.68%、7.14%、4.12%。今年上半年,宁德时代的研发投入为57.7亿元,占收入比重5.11%。

对于动力电池行业,核心技术和持续的研发投入决定着企业的长期发展。技术储备不足和研发投入低,是中创新航中长期最核心的利空因素。

试问,有多少散户投资者会细致地研究标的公司及其所在行业的技术储备和研发进展?而业绩背后的研发和技术储备,机构投资者明显较散户投资者的跟踪度更高,对技术的重要性认知也更深入。

我们认为,随着股价的涨跌,尤其是短中期的上涨,多数散户投资者的心态和预期将被股价引导,而逐渐忽视中创新航在研发方面的中长期利空,对于合格的机构投资者则不然。

此处预期差,可理解为散户投资者的中长期看空预期<机构投资者看空预期。

3)客户集中度过高

2019年至2021年,中创新航前五大客户收入占比分别为80.7%、83.2%和82.9%,其中来自广汽集团的收入占比分别达39.6%、55.1%和51.9%。

在各路造车势力前赴后继的当下,将自身过半数的销售额绑定在广汽埃安这款车型上,貌似根基很不牢靠。市面上关于中创新航的分析,几乎都指出了这个问题。对于散户投资者而言,获得信息也大概率到此为止。

针对这个问题,持续跟踪下去就会发现:广汽埃安9月销量突破3万辆,仅次于比亚迪,环比增11.1%,同比增121%;广汽表示,随着第二工厂投产,埃安有望朝着5万辆的月销进发。

对于一般投资者,看到的是根基不牢。

对于机构投资者,看到的则是2024年以前,由于埃安前景看好,中创新航的业绩大概率将延续快速增长,2024年以后,需要实时跟踪埃安的销量和中创新航的新增客户情况。

因此,就客户集中度高,在短中期,一般投资者看空预期>机构投资者看空预期。

4)低价策略

2019年至2021年,为中创新航贡献主要营收的动力电池毛利率分别为5.2%、13.7%、5.5%;同期内,宁德时代的毛利率分别为28.45%、26.56%、22%;同期内,市占率低于中创新航的国轩高科的毛利率分别为32.54%、25.23%、18.61%。

市场对中创新航低价策略的解读有很多,核心观点大抵是:议价能力不足、低价抢占市场、盈利能力不足。那么,市场上的大多数投资者大概率会认为中创新航仅靠薄利多销,毛利低,不赚钱不行。

而未来中长预期,动力电池行业低价策略的可持续性又是怎样的?

其实,随着动力电池商持续扩充产能增大供给,以及锂价的上涨在压缩需求,新能源车的中期拐点早晚是会来的。在临近中期拐点前,诸如宁德时代、国轩高科等公司势必也会降低毛利率以维持产能利用率,届时中创新航的动力电池地位又将如何呢?不乐观是肯定的。

所以,对于低价策略,从中长期角度,市场看空预期<机构投资者看空预期。

5)外部环境恶化

这段时间内外夹击,随着美联储加息,疫情还在,以及全球经济下滑,股市持续下跌,直接导致大多数投资者形成了较强的悲观预期。

然而8月份,国内新能源车销量66.6万辆,环比增12.4%,同比增100%,新能源车的持续增长大趋势并未迎来拐点。

面对新能源车这种大趋势,顺势而为是最佳策略,而不是去预言拐点。因为在真正拐点的确认周期内,赌博式投资者数不胜数,足够大家顺利撤退。

也有人质疑,如果顺应新能源车行业的大势,是否又违逆了宏观经济环境的大势?

实则不然。我们认为,当宏观环境的恶化和股市的下跌相对温和时,新能源车行业将成为一个较大的资本避风港,这反而是一种资金流动上的顺势。对于新能源车行业的投资,我们认为在当前外部环境下,应该考虑的是择时,而不是看空。

那么,此处市场看空预期远大于机构投资人看空预期,尤其是在当下的短中期。

02利多因素

1)成长性和发行估值

可以说,成长性和估值,是决定中创新航短中期股价走势的一大核心因素。

2019年至2021年,中创新航营收复合增速为171%,今年上半年营收91.67亿元,同比增252%。利润端,2019年至2021年,去掉政府补助,净利润为负,EBITDA分别为1.16亿元、3.5亿元、4.74亿元。

发行市值673.47亿港元,2023年预测市盈率20.5倍,EV/EBITDA为8.6倍。

此处,市场和机构投资者将产生较大认知差,根源就在于对成长性的认识上。市场往往对于制造业的成长性预期偏于保守,在投资策略上,又缺少对顺势的认知。

结合财务数据看估值,散户投资者会觉得贵,结果就是看空又不敢做空。机构投资者考虑的则是,确定的成长性、标的稀缺性、足够的想象力,即便是中长期看空,也不妨碍短期做多。

因此,短中期角度,市场看空,机构投资者看多。

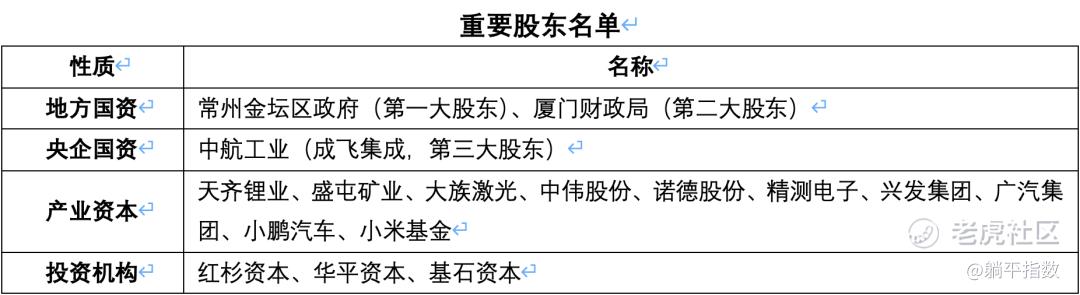

2)股东结构

通过3轮融资,中创新航的股权结构已经多元化,并聚拢了众多的产业资源、社会资源。$天齐锂业(09696)$

资料来源:招股书 整理:躺平指数 老Joe

一般人看了这种股权结构,只会觉得牛逼。因为他们并不了解,地方国资、央企国资、产业资本、知名投资机构结合起来的威力。

我们认为,这是一种最佳的股权结构组合。近两年来,不少年龄偏大的创业者在融资时,第一顺位选择国资,第二顺位选择有协同的产业资本,最后才是投资机构。

简单的说,这种股权结构将使得中创新航在政治方面、资金实力方面、产业协同方面、一二级市场联动的资本运作方面形成较大的优势,这种优势在特色国情下,还将进一步被放大。

以华平资本为例,一般投资人又怎么会去研究它的过往一二级市场联动(炒作)案例?

因此,在短中期(中长期股东结构会变),对于股东结构,机构投资者看多预期>一般投资者看多预期。

03分析总结

以上总结来讲,专利纠纷、客户集中度高、外部环境恶化使得机构投资者的短中期看空预期小于市场;研发不足、低价策略使得机构投资者的中长期看空预期远大于市场;成长性和股东结构使得机构投资者的短中期看多预期远大于市场。

可以看出,我们一直在用市场和机构投资者的多空预期来贯穿全文。那么,对于股价的走势,谁才是最终定价人?很明显是机构投资者。

当外部环境的恶化开始放缓时,无处可去的机构资金大概率会顺势进入新能源车赛道。在短中期内,确定的成长性、标的稀缺性和足够的想象空间,中创新航有这些就足够了,其他利空因素都不重要。

再者,10月5日,中创新航公告,国际配售从最初计划的95%,提升到最终的99%。以机构为主的国际配售占比被迫提升,直接反映了市场看空、机构看多的预期差,也摆明了告诉我们,持筹者是机构。

结果就是大多数投资者短中期看空而无筹码做空,机构投资者短中期看多且已持筹,如果我们是场外机构,该如何做?如果是屏幕前的你,该如何做?

关于中创新航短中期看涨(有可能被非理性热炒),而中长期看跌(有较大概率跌破发行估值)的预期,我们的基础分析并不一定非常全面、准确,也可能会出现一些偏差,但这种思路,供大家借鉴。

要做好投资,不要迷信任何观点,因为观点的出发点,有可能就是为了打造预期差。

所以,要辩证的分析,提升全面认知,要预期别人的预期,做到在机构建仓后、普通投资者建仓前进场,在机构举起镰刀之前从容离场。

声明:本文仅用于学习和交流,不构成投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 灯塔国02·2022-10-06在机构建仓后、普通投资者建仓前进场,在机构举起镰刀之前从容离场,z这一般人做不到点赞举报

- In_s·2022-10-10如何做到在机构建仓后、普通投资者建仓前进场,在机构举起镰刀之前从容离场点赞举报

- 尔维斯肌肤·2022-10-06宁德时代这样的搞法有点不合适,用专利去限制敌人点赞举报

- 银河小铁骑00·2022-10-06看过不少人对这个股票的分析,还是你的分析最得人心点赞举报

- 宝宝金水_·2022-10-06当下这个时候,这个板块的估值已经不便宜了,我是不敢碰点赞举报

- 梅川洼子·2022-10-06总感觉他的估值有点高了,不知道这是不是我一个人的感觉点赞举报

- 以肉克刚·2022-10-06也算是稀缺标的了,这个时候介入短线应该有肉肉吃的点赞举报

- 揭人不揭短·2022-10-06技术储备不足、研发投入低,这一句话就把我劝退了点赞举报

- john11·2022-10-08谢谢分享!点赞举报

- 玉米地里吃亏·2022-10-06搞电池的好像没有搞矿山的能赚钱点赞举报

- 德迈metro·2022-10-06国内的唯二,这样的股票还是值得期待的点赞举报

- 弹力绳22·2022-10-06股价的走势还是需要看宁德时代的脸色点赞举报

- 束衣清谈·2022-10-06还是动力电池整体都太稀缺了点赞举报

- wh快乐投资·2022-10-10[微笑]点赞举报

- 0x街头艺术家·2022-10-081点赞举报

- 发发发超·2022-10-08打卡点赞举报

- windleakey·2022-10-07q点赞举报

- Gigi5556·2022-10-07加油点赞举报

- 踏浪擒牛·2022-10-07凉凉点赞举报