免税行业:海南疫情扰动可控,疫后修复弹性成关键

2020年,新冠肺炎疫情对国内旅游业产生前所未有的影响。根据文化和旅游部公布的资料,2020年入出境旅游市场几乎全面停滞,国内旅游人数 28.8亿人次,同比下降 52%;旅游总收入 2.23 万亿元,同比下降 61%。无论是市场面,还是产业面,2020年都是改革开放以来旅游业最为艰难的一年。2020年初新冠肺炎疫情来袭时,正是海南省旅游的旺季,为减轻疫情对旅游市场的冲击,海南省出台了多项举措,统筹开展疫情防控和复工复产,旅游经济强劲复苏。自 2020 年 7 月 1 日起实施海南离岛免税新政,即离岛旅客 (包括岛内居民旅客)每人每年累计免税限额提至 10 万元,更取消单件商品 8,000 元免税限额规定。随着海南离岛免税政策的进一步放宽,海南离岛免税市场呈现出快速增长态势。

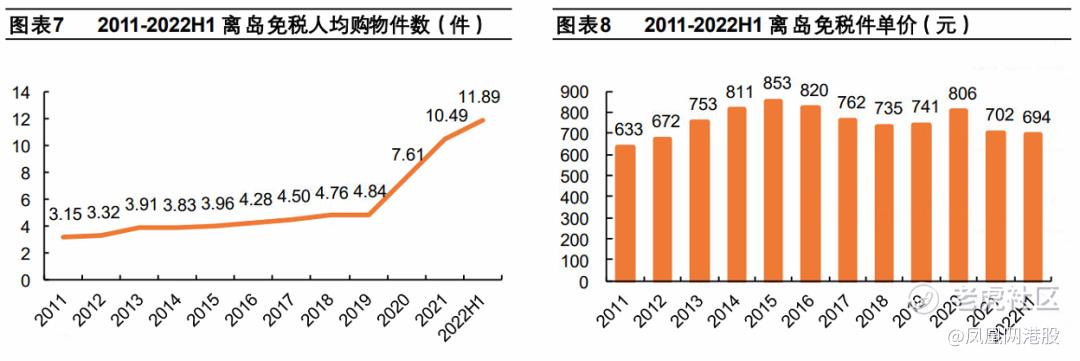

据海口海关数据统计,新政实施2周年,离岛免税销售额累计达 906 亿元,超过过去10年总和。2020年、2021年离岛免税销售金额更实现接近翻倍的增长。拆分驱动因素来看,一方面,新政对旅客进店购买率有较大推动,免税购物渗透率从 2019 年的 10% 提升至 2021年的 30%。另一方面,旅客购买件数提升成功带动客单价翻倍,2020年、2021年离岛免税人均购买件数分别为 7.6件、10.5件,较新政实施前的 3-5件提升近一倍,带动客单价从 2019年的 3,600元提升至 2021年的 7,400元。

笔者先从国内免税行业特征说起,首先,免税商品定价基本等于商品的海外采购成本+免税店经营费用及利润。免税经营商需按年销售额的一定比例向国家上缴免税商品特许经营费,但比例较小,仅为年销售额的 1%或 4%。因此免税店相比一般零售、跨境电商等管道具有价格优势。随着国内免税业的发展,国内免税商品价格在全球范围内的竞争力持续上升。以化妆品为例,部分国际大牌明星产品在国内免税店日常价格已经低于韩国免税针对中国旅客返现42%-48%的活动价格,部分产品在国内免税管道享有全球最低价。另外,香化产品是免税管道最大销售品类,在全球旅游零售市场占比近 40%,在国内离岛免税市场占比近50%。

韩国是疫情前全球最大的免税市场,据韩国免税业协会资料,2017-2019 年,韩国免税业复合增速达3成,外国消费者贡献绝大多数销售,外国人购物金额占比高达 8成(中国游客占6成)。2020年新冠疫情爆发,韩国免税店销售额下降近四成,虽后期随疫情大有改善,但韩国免税后续增长点主要在于本地人免税消费,而中国人免税消费回流大势不改。随着海南市场地位的提升,部分奢侈品牌逐渐转移市场重点,2022年 LV、香奈儿等陆续宣布从韩国免税管道(包括乐天免税店釜山店、乐天免税店济州店等)撤柜,并表明将在海南寻找机会。

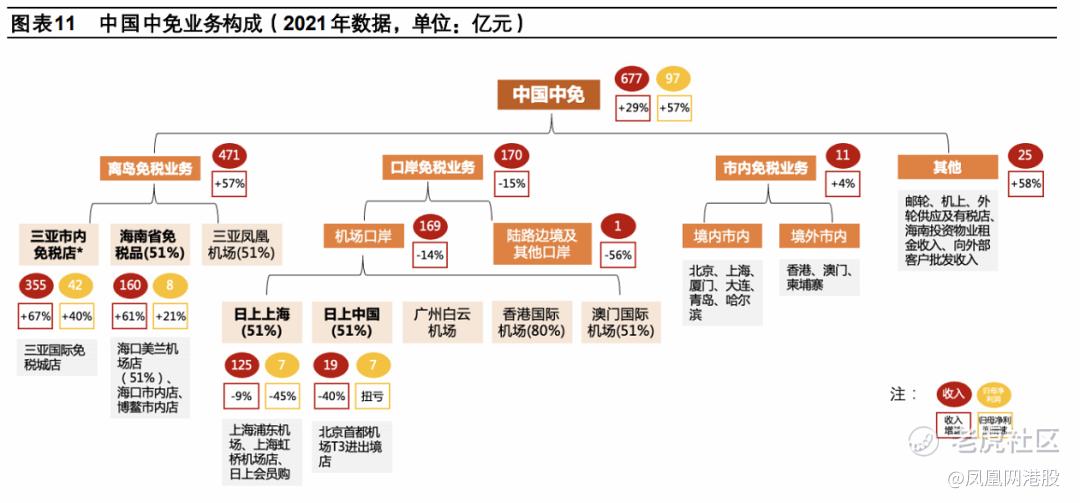

谈免税行业,中国中免(601888)必定是投资者最为耳熟能详的名字,公司是国内免税龙头,2021 年在中国免税市场份额达 86%,同时也是全球最大的旅游零售商。同时,公司也是全球最大的旅游零售商,2021 年以 669 亿元销售规模占据全球旅游零售市场 25%。

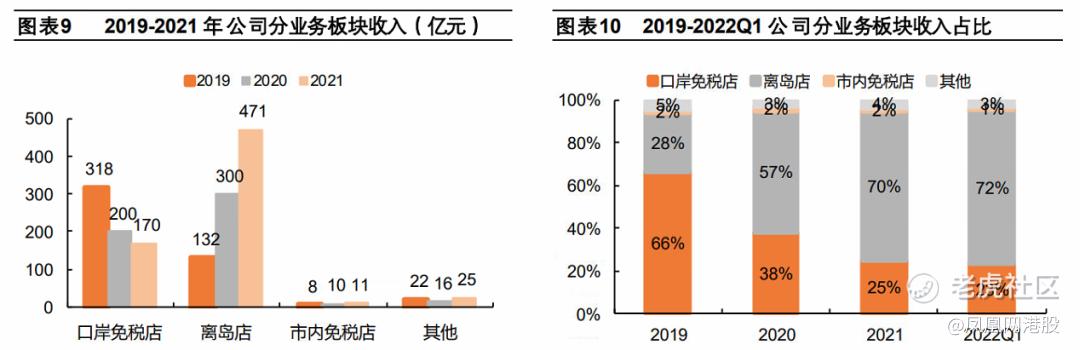

国内免税行业进入壁垒较高,从事免税业务必须经过国务院或其授权的政府部门批准。截止目前全国主要有 10张免税牌照,分别属于中免、日上、海免、深免、珠免、中出服、港中旅、海旅投、海发控、王府井。深免、珠免、中出服等由于专注于特定区域/特定群体免税品经营,被成为区域性免税商。截止目前,全国范围的口岸免税牌照持有者主要为中免、珠免、中出服、深免;中免是唯一一个具有含口岸、离岛、市内免税等全管道经营资质的运营商。规模上看,2021年中免(含日上、海免、港中旅)的免税业务收入约为 413 亿元,其余经营商免税业务收入仅约 10-20 亿元。

据中免 H 股招股书以及各公司官网, 截止目前深免、珠免、中出服、海旅投、海发控分别拥有 70+家、20+家、~15 家、1 家、1 家店铺;中免店铺数量共 193 间,超过国内其他免税运营商店铺数量之和,其中口岸店(占销售15%)、离岛店(占销售60%)、市内店及其他分别为 123家、5家、11家、54家。公司在全国前十大出入境机场中占据九个免税经营权,其中北京首都国际机场、上海浦东国际机场以及广州白云国际机场出入境旅客量占到全国的50%+,是国内重要的进出境关口。离岛市场看,公司拥有海南美兰机场、凤凰机场免税经营权,以及全球最大旅游零售单体三亚海棠湾免税店,占据核心免税客流。

中国中免将在线业务作为长期发展战略,早在 2018成立新零售事业部,研究探索跨境电商,推进在线预订业务,2019年在线预订成功覆盖10+个机场。疫情期间,公司在线业务又得到了快速发展,搭建会员购平台,提供离岛补购等销售,弥补线下客流下滑带来的损失。据弗若斯特沙利文,公司是全国第一个搭建在线预订平台、在线会员购平台的免税运营商。截止2022年上半年,公司大会员系统注册会员数达到2280万个,较 2019年增长 18倍。受在线业务带动,有税商品的收入比重提升到 30%+。预计随着更多品牌授权在线销售以及会员池的不断壮大,公司在线业务有望持续增长。

近期投资者需要关注疫情反复问题,据 H股招股书,截止 2022年 8月 5日,受疫情影响,公司仅4分1门店恢复正常营业,63%的门店仍处于暂时关闭状态。若出现新冠疫情反复、防控升级或者客流停滞持续,则会对公司业绩的恢复与增长造成不利影响。9月中旬开始,海南疫情进入收尾阶段,两大机场航班量环比改善;政策出台助力复工复产,离岛免税复苏在即;新政叠加国庆黄金周拉动有望带动海南客流及离岛免税复苏。中免卡位流量高地的同时运营实力加强,海口免税城+海棠湾一期2号地两大项目有望带来份额提升。

成熟市场的投资者买股票,更加注重股票的性价比。这既可以保证他们在股市低迷期有足够的安全边际,更能保证在市场回暖时有丰厚的利润,这一点能够从中国中免的H股近期走势中看出端倪。作为中国毫无疑问的免税龙头,中国中免历来深受外资垂青,近年以来更是凭借提前消化对免税行业的高增长预期,其盈利能力持续走高,A股股价不断上行突破新高,但火热炒作所带动的高估值终究存在一定风险,其A股股价也在今年上半年业绩表现和预期不明朗的时间里开始回落。而中国中免的H股在上市时定价,于其当时A股股价而言本身有接近3成的折价,带来了更多的利润空间。因此,自上市以来,公司H股的上涨趋势远超过A股,逐渐吸引了市场目光。

以上个股分析纯为个人意见,不构成投资建议。C 基金持有有文中中国中免上市公司的长/短仓。

关于作者: 伍信安(SEAN NG)鹏格斯资产管理的投资分析师,覆盖新能源和互联网板块

关于鹏格斯投资心得 (Pickers Investment Ideas):鹏格斯投资心得附属于鹏格斯资产管理有限公司 (Pickers CapitalManagement Limited) ,由公司的投资研究团队组成。研究范围包括中港美三地上市公司的股票,重点聚焦医疗、新能源、大消费等板块。鹏格斯投资心得秉持「价值投资」 的理念,开展行业和企业的深度研究,致力于发现证券市场的投资机会,并与投资者共享研究和 交流最新的研究成果。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。