趟过爆雷、跑路潮,魔方生活冲刺港股“长租公寓第一股”

来源:直通IPO,文/王非

曾几何时,长租公寓这个“风口”,吸引资本大举入局,催生出青客、蛋壳两家美股上市企业。

然而对于长租公寓,这个披着互联网外衣的“二房东”产业,潘石屹早有断言:“这是不赚钱的生意,靠烧投资者的钱是条不归路”。

于是,自2018以来,爆雷、跑路频频与长租公寓关联起来。即便是青客、蛋壳这两家上市企业也未能幸免,前者落得个破产清算,退市离场;后者也迎来了被摘牌的命运,且摘牌后仍需面临巨额执行款。

在行业一片萧索中,港交所即将迎来首家长租公寓上市企业。

9月26日,港交所网站显示,长租公寓运营商魔方生活服务集团有限公司(以下简称:魔方生活)递交了上市申请,联席保荐人为摩根士丹利和建银国际。

那么,魔方生活凭什么趟过爆雷、跑路潮?具体运营情况如何?

创始团队“出局”,资方“接盘上位”

魔方生活最早于2009年6月,开始在南京提供公寓租赁服务。

魔方生活在国内首创了集中式长租公寓模式,相对于从不同个人业主获得物业的分散式长租公寓运营商,魔方生活通常与大型机构业主签订长期整租协议,以此来确保运营的稳定性,最终以可负担的价格,向用户提供配备现代化设施且位置便利的集中式长租公寓。

在积累了3年多的经验后,魔方生活开始迈上发展正轨。在公司最初的股权结构中,创始人葛岚持股35.06%,陆欣持股32.05%,其余6名股东合计持股32.89%。

自2012年6月完成6000万美元A轮融资并启动全国发展战略后,魔方生活首先于向上海和广州扩张,2014年扩展到北京和深圳,2016年扩展到杭州。

伴随公司的顺利扩张,魔方生活接连在2015年、2016年、2018年、2020年完成B、C、D、E轮融资,公开披露的投资总额达6.5亿美元。

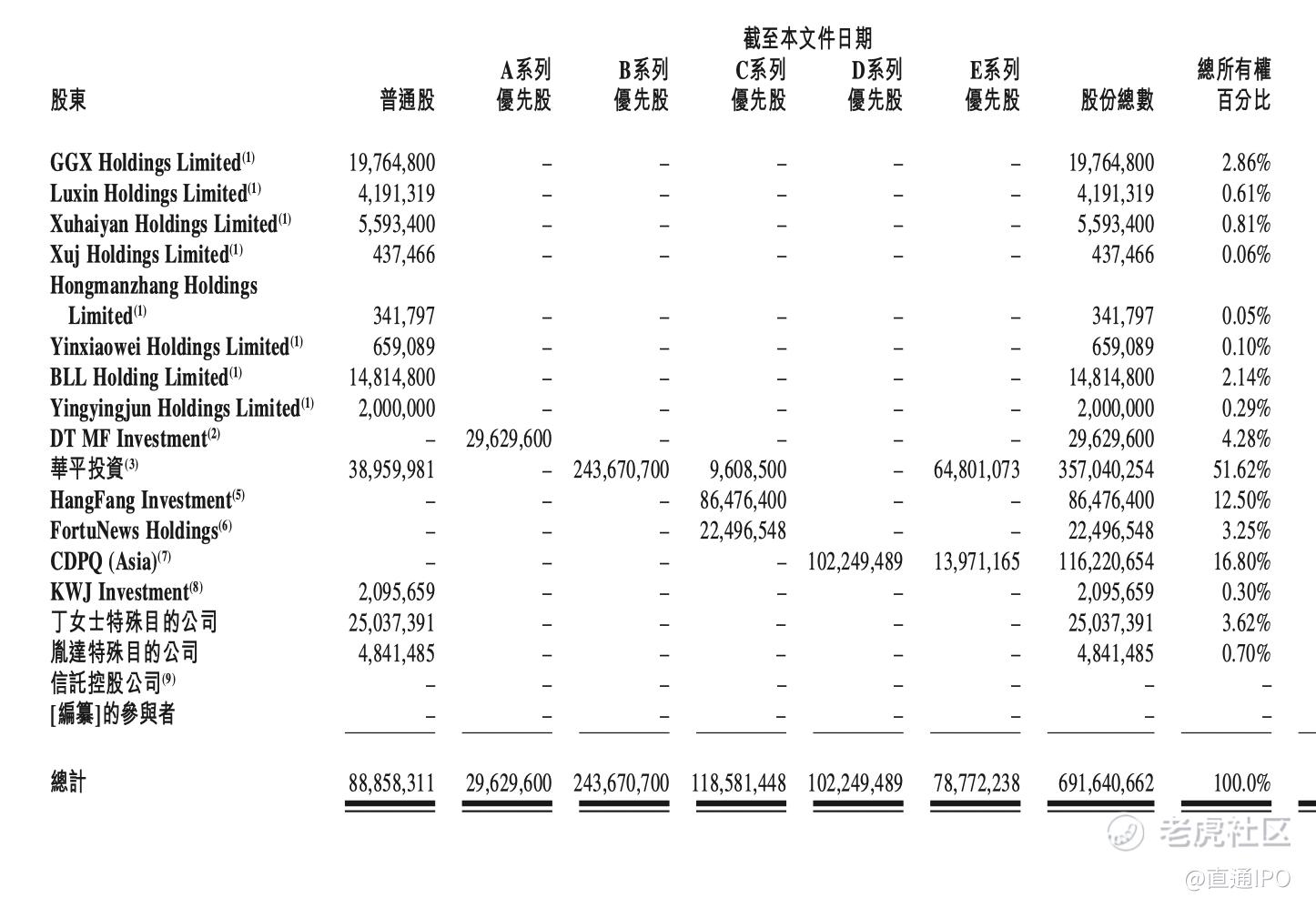

自参与魔方生活A轮投资后,华平投资连续三轮下场。IPO前,华平投资直接或间接拥有魔方生活约51.62%股权,系外部第一大股东。

此外,加拿大基金管理公司CDPQ(Asi)经过D、E两轮投资,持股约为16.80%;在C轮参与投资的中航信托持股12.50%;A轮投资方德同资本则持股4.28%。

值得注意的是,在2017年,魔方生活扩张与融资交织前行的过程中,公司的掌舵者却出现了问题。

葛岚大概于2017年底离职,中国企业家的消息显示,葛岚离开的原因是与投资人有一些分歧,以及计划创业。此后,创始人葛岚及创始团队纷纷套现离场。

其中,葛岚套现2500万元,仅保留2.86%股权;陆欣则分两次套现1.78亿元,只留下0.61%股权。

虽然无法断言“有分歧”的投资人就是华平投资,但是从结果来看,顺利上位的华平投资,则尽心尽力地扮演了“接盘侠”的角色。

郑南雁“临危受命”,凭“轻资产”安全过冬

郑南雁拥有丰富的酒店管理经验,他于携程离职后曾创办7天连锁酒店、铂涛酒店集团,还曾与携程创始人梁建章联手创办鸥翎投资。

于是,华平投资董事总经理潘建,力邀郑南雁加盟魔方生活。2018年6月,郑南雁正式加盟魔方并出任董事长,可谓“临危受命”。

值得一提的是,郑南雁早在2014年9月便向魔方生活推荐柳佳担任COO。曾在华住集团旗下汉庭酒店任职的柳佳,还参与了海友酒店的创办,同样拥有丰富的酒店管理经验。如今,柳佳已升任魔方生活CEO,负责集团业务营运的整体管理。

在郑南雁、柳佳的默契配合下,魔方生活开始朝着轻资产模式转变。郑南雁认为,“资本看重的不仅仅是魔方自身的实力,还有魔方加快轻资产转型、赋能行业的能力。”

于是在2019年3月,在官宣1.5亿美元D轮融资时,魔方生活启动了轻资产战略加速的计划,即通过加盟、托管、合资等多样灵活的合作方式,帮助地产开发商、建筑商、物业持有者等降本增效,最终通过参与运营过程获得一定的收益。

而也正是极具前瞻性的模式转变,帮助魔方生活顺利渡过了汹涌的爆雷跑路潮。

2020年8月,受疫情等因素影响,长租公寓行业空置率过高、资金链紧张等问题逐渐凸显,成都巢客遇家、连合之家、杭州海玛等多个长租公寓接连失联,疑似卷走房租跑路。青客、蛋壳,也迅速陨落,下场凄凉。

与此同时,在华平投资的支持下,魔方生活更是开始了大规模“抄底”。

根据市界消息,自2020年以来,魔方生活完成了总价值超13亿元的十项收购,自称为“业内最活跃的收购者之一”。

2021年,魔方公寓更是收购了微领地的21家项目公司。与此同时,还收购了上海胤臣、上海景闳、上海灏吉、上海瀚墨、上海魔云酒店管理等公司以及上坤旗下项目。这其中,就包括上海陆家嘴黄金地段的项目。

而这一切,也让魔方生活收获了一份还算不错的财务报表。

手握超7.6万套公寓,上半年收入8.50亿元

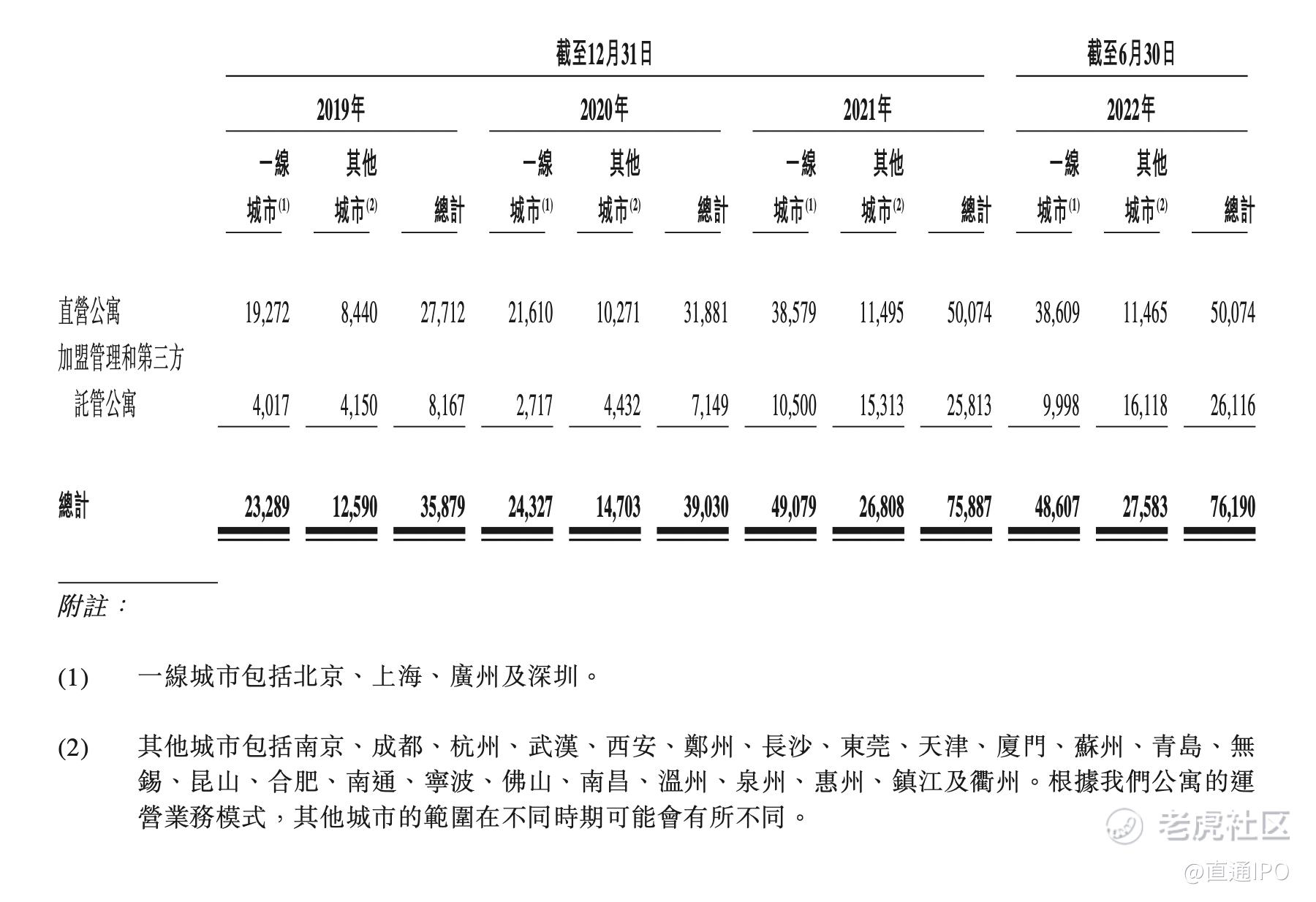

魔方生活经营的公寓数目由截至2019年12月31日的35879套,增至截至2022年6月30日的76190套,复合年增长率为35.2%。

魔方生活也完成了在全国26座城市394个地点的布局,其中约45.5%位于北京及上海。

根据弗若斯特沙利文的资料,以截至2021年12月31日在营公寓数量计算,魔方生活在独立的集中式长租公寓运营商中排名第一。

招股书显示,魔方生活主要采用直营模式、加盟管理和第三方托管模式,面向消费者提供提供白领公寓、蓝领公寓。

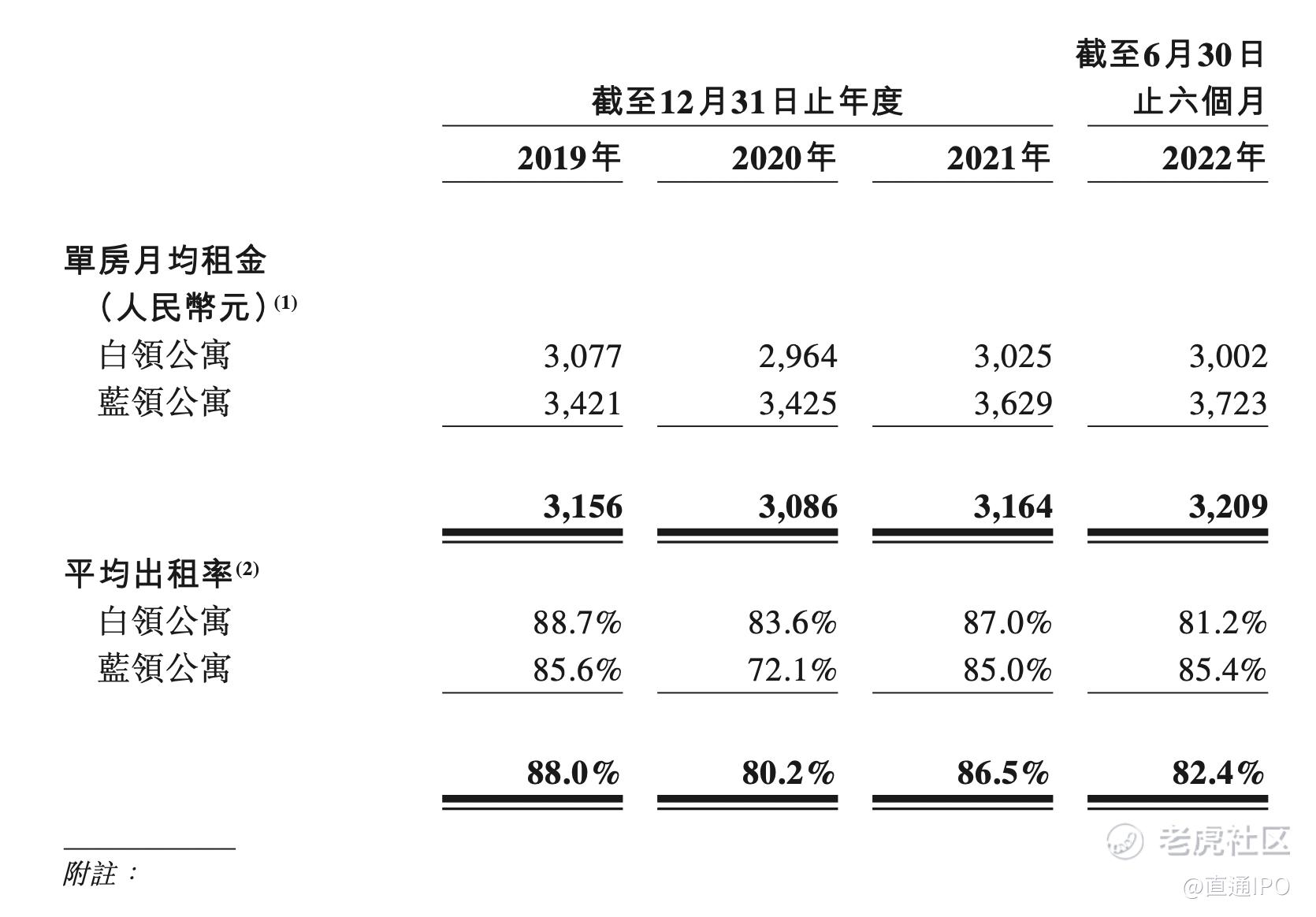

魔方生活主要以其旗舰品牌魔方公寓,以及V客青年公寓运营及管理白领公寓,主要为一居室及两居室公寓,在北京及上海的月租一般介于3000-6000元, 或在其他城市月租介于2000元-4000元之间。

此外,魔方生活主要以9号楼公寓品牌经营其蓝领公寓。据介绍,每套9号楼公寓的每间房间通常配备二至八张床,每张床位的月租价格介于500-1000元。与此同时,魔方生活还经营筑梦居、辉展阁这两个蓝领公寓品牌, 以补充其品牌组合。

截至2022年6月30日,魔方生活约65.7%的公寓以直营模式经营,并创造约95.2%的营收。

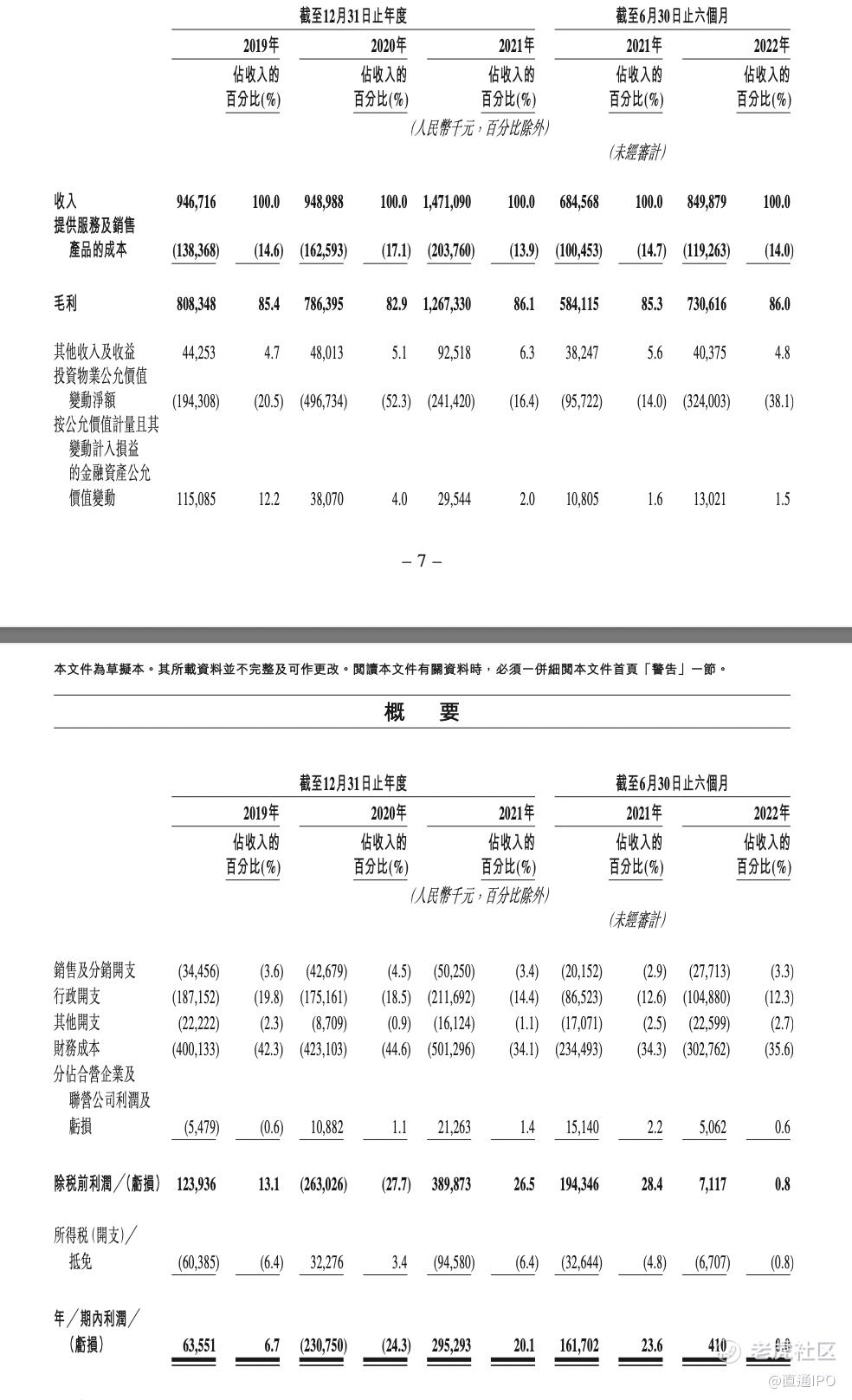

招股书显示,魔方生活的收入由2019年的9.47亿元增至2021年的14.71亿元,复合年增长率为24.7%;净利润由2019年的0.64亿元增至2021年的2.95亿元,复合年增长率为115.6%。

2022年上半年,魔方生活的收入为8.50亿元,同比增长24.15%;净利润仅为为41万元,同比减少99.75%。

招股书显示,截至2022年6月30日,魔方生活的流动负债净额为15.43亿元,现金及现金等价物6.23亿元,尚不足以覆盖短期负债。

也因此,魔方生活在招股书中提到:“我们的流动负债净额可能使我们面临一定的流动资金风险,并可能限制我们的运营灵活性,以及影响我们拓展业务的能力。”

据统计,集中式长租公寓市场规模到2026年将达到1252亿元。以目前的营收水平看,魔方生活显然还有很长的路要走,有广阔的市场等待其探索。

于是,魔方生活在招股书中披露,此次IPO募集资金将主要用于业务扩张及战略性收购;更新技术基础设施及创新公寓产品;持续销售及营销工作;营运资金及作一般企业用途。

未来,魔方生活能否继续获得资本市场青睐,我们也将持续保持关注。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。