一文厘清互联网卖药平台的困惑与纠结

在首度聆讯失效后,叮当健康$叮当健康(09886)$ 终于在2022年的9月14日成功登陆港交所。然而最近7个交易日的平均成交额不超过1000万港元,可谓惨淡。

叮当健康本次IPO募资约4亿港元,目前总市值约161亿港元,2021年营收36.79亿港元、经调整净亏损3.3亿元;市销率约4.38倍,远高于传统连锁药店上市公司。

我们认为叮当健康(09886.HK)目前危中有机、机大于危;而从五年以上的长周期看,若无有效举措因势利导、转危为机,叮当健康的估值或将逐步下滑。

01自营平台的危与第三方平台的机

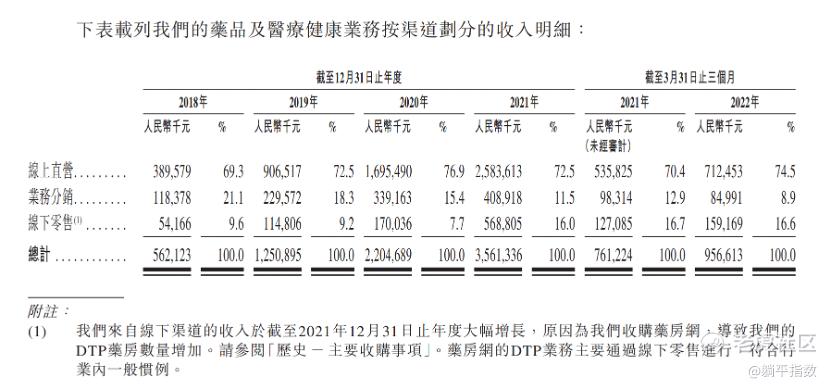

招股书显示,叮当健康的核心主营业务按渠道划分为:线上直营、业务分销、线下零售。

资料来源:叮当健康招股书

其中业务分销是批发业务,主要批发给电商零售商和其他线上分销商。简单理解,该业务的核心逻辑是依托自身药品零售业务规模,降低采购成本进行批发。由于分销是自身药品零售业务规模优势的衍生,比重逐年降低,此处不做分析。

叮当健康的核心业务是药品零售,又分成了线上直营、线下零售两种方式。其中线上直营包括自营平台和第三方平台两类渠道,线下零售就是传统的实体药店线下零售。

自营平台渠道是指以叮当快药APP、微信小程序为核心的销售渠道,此类渠道由叮当健康自行建设维护;第三方平台渠道是指美团、饿了么、京东等进行即时配送(并非快递邮寄)的第三方电商平台,叮当健康在该类平台开设线上店铺,消费者下单后进行即时配送。

自营平台渐入困境

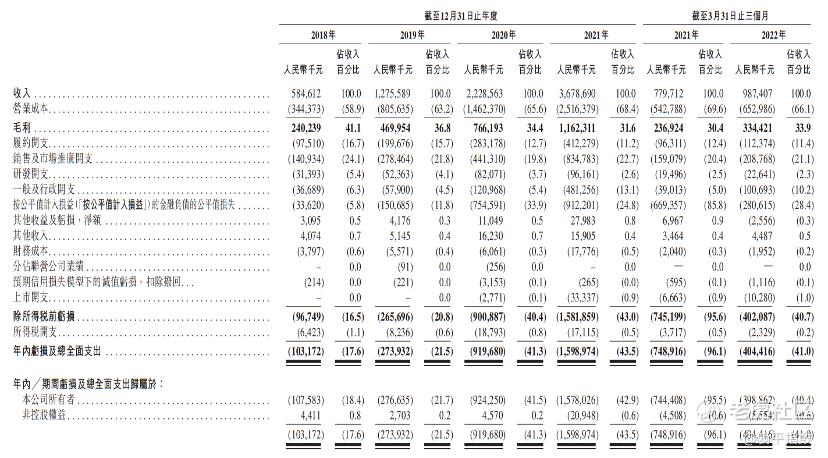

从收入数据看,与传统连锁药店相比,叮当健康侧重点在线上渠道;从损益表看,经营净亏损的逐年扩大主要来自于营销费用(招股书中为“销售及市场推广开支”)的连年激增,而根源还是在线上渠道,特别是自营平台的营销推广。

对于港股IPO企业,由于优先股等金融负债影响,调整后报表更贴近实际。按调整后报表显示,营业成本随收入快速增长,毛利率逐步下滑但仍略高于药品零售行业均值;但费用端的营销费用增速最快,占比也最高。

2018年至2022年1季度,叮当健康营销费用分别为1.41亿元、2.79亿元、4.4亿元、8.35亿元和2.09亿元;2021全年,营销费用占收入的比重达到22.7%。

资料来源:叮当健康招股书

当然,营销费用总体占比平稳,但是以自营线上平台的营收数据来看,四年间营销费用绝对值激增5倍,也就是说叮当自营平台营收的增长赶不上营销费用的支出。具体来看,其自营平台注册人数从2018年的1590万,增长至2022年1季度的3390万,仅仅只增长了1倍。而截至2022年1季度,自营平台的平均月活用户仅有170万、平均月付费用户为70万,两者同比环比均下滑,直接表明自营平台的用户黏性还不够高。

资料来源:叮当健康招股书

招股书还显示,自2018年至2022年1季度,叮当健康线上自营平台的平均用户获取成本分别为人民币5.9元、10.3元、6.9元(疫情初期,消毒液和口罩紧缺导致新用户激增,拉低了平均成本)、18.2元和18.4元。

因此,用户数据的下滑和获客成本的激增,不仅意味着叮当自营平台营销费用的边际效用在快速下滑,还继而引发思考:靠烧钱获取用户、扩张业务的互联网思维模式,对叮当健康自营平台还适用吗?

从另一个维度看,2018年至2022年1季度,自营平台与第三方平台的收入均连年上涨,而第三方平台收入的线上占比却从2018年的48%,一直上涨至2022年1季度的72.6%。

数据的背后,一方面意味着,医药零售线上化的大势所趋;另一方面也意味着,第三方平台较自营平台的增速更高,似乎也更受消费者认可。而这,或许理所当然。

以配送成本为例。

2018年至2022年1季度,叮当健康的线上业务平均配送成本为9.4元、7.7元、6.2元、6.0元、6.2元和6.9元。

以第三方平台美团为对标,2021年美团外卖骑手配送成本为682亿元,交易笔数达144亿笔,折合单均配送成本仅4.74元。

由于第三方平台庞大的外卖需求,这种规模优势下的低廉配送成本,是叮当健康无法企及的。

配送成本差异带来的结果异常明显。

以北京为例,叮当健康自营APP实付金额需满38元方可免除6元的配送费,而美团的叮当快药店铺却只需满20元即免配送费。而在叮当快药APP,消费者只能接受统一的药价和更高的免配送费金额。

此外,美团等第三方平台还聚合了众多连锁药店的线上店铺,消费者可以货比三家,可以选取性价比更高的药品。

相较第三方平台的成本优势和巨大的流量规模,自营平台获客成本更高、用户黏性不足,这也是益丰药房等主打线下的老牌连锁药店,只发力第三方平台,而不做自营平台的根本原因。

从发展的眼光看问题,在第三方平台的虹吸效应下,未来药品零售O2O业务(即时配送,非邮寄)的终极格局是否还有自营平台的一席之地,这是一个值得叮当健康深思的问题。

第三方平台的历史机遇

近日许多观点指出,叮当健康在阿里健康$阿里健康(00241)$ 、京东健康($京东健康(06618)$ 的夹缝中求生存,似乎前景堪忧。然而这种分析的有效性,仅限于2022年5月以前,在此之后,却是惊人的两极反转。

2022年5月9日,国家药监局发布的《中华人民共和国药品管理法实施条例 (修订草案征求意见稿)》第八十三条指出:

“第三方平台提供者应当建立药品网络销售质量管理体系,设置专门机构,并配备药学技术人员等相关专业人员,建立并实施药品质量管理、配送管理等制度。第三方平台提供者不得直接参与药品网络销售活动。”

这就意味着,第三方电商平台自己不能卖药了,既做裁判员、又做运动员的好日子也要到头了。

截至目前,该《征求意见稿》尚未生效。但从近几年的反垄断监管态势看,这条规定或许是不可逆的。

如果严格执行该条例,阿里健康、京东健康或需要剥离医药零售自营业务。

财报数据显示,阿里健康和京东健康在2021年的医药自营业务分别为179.11亿元、261.77亿元,合计为440.88亿元。

这是一块巨大的蛋糕。

无论阿里健康、京东健康是否被剥离,亦或如何剥离,在靴子落地之前,两大领跑者恐将停滞不前,而在第三方平台O2O领域排行老三的叮当健康将面临绝佳的追赶机遇。

靴子落地之后,若阿里健康、京东健康不被剥离,监管之下,此后也很难大幅扩张;若剥离,两者将失去“阿里、京东”的品牌加持和巨大的流量扶持,在公平性上,两者将与叮当健康站在同一起跑线。

无论靴子如何落地,这将是叮当健康近年来面临的重大机遇。

而在此涨、彼(阿里健康、京东健康)消之下,排行老三的叮当健康或许有机会冲击第三方平台药品零售O2O的销量冠军。

当赛道变得公平,王侯将相,宁有种乎?当然,这句话对此前主打线下业务的老牌连锁药店同样适用,前提是想要这个冠军。

02 决定冲击销冠的根基——线下药店布局

叮当健康早期并不自建实体药店,而是与线下药店进行合作。为了保证服务质量,在2015年以后开始自建实体药店,逐步由轻资产模式,向重资产转型。

招股书介绍,由于并购药房网,增加了7家DTP(Direct to Patient)药房,从而使得叮当的线下销售额同比大增。

DTP药房主推医院买不到的新特药,因此患者自医院获取处方后,到DTP药房凭处方购药,由药房指导、跟踪患者用药,并将药效跟踪反馈给新药企业。因此,DTP药房也被称为高值新特药直送平台。

由于对药师专业性要求较高,同时需要有较多的高值新特药合作渠道,因此DTP药房的复制难度较高。就现状而言,DTP药房单店的年销售额一般在1000万以上,更有个别DTP药房的年销售额超过1亿元。

所以,叮当健康仅将7家DTP药房收入囊中后,却将单店线下年均销售额从2020年的65.65万元,拉升到了2021年的166.32万元。

我们好奇,如果刨除7家DTP药房,目前单店销售额还有多少?

在并购DTP药房之前的三年间(2018年至2020年),其单店线下年均销售额分别为59.53万元、52.19万元和65.65万元;单店线下年均订单数分别为1.87万笔、1.09万笔、1.12万笔。

数据来源:招股书 注:日均按358天计算(剔除春节假期)

以2020年为例,折合单店每月线下销售额约5.47万元(933笔订单),每天销售额约1834元(31笔订单)。

要知道叮当健康的346家智慧药房,有203家开在北上广深(2020年以前,一线城市药店数量占比更高),其中北京就有89家,其他的143家药房,绝大部分也都位于二线城市。

在一线城市,24小时营业,按规范要求不低于60平米的营业面积,每天1834元的线下销售额是什么收入概念?可能还不如一家面积不足十平米的夫妻早餐店。

这种线下零售的坪效,低的令人发指。如果所有主打线下的连锁药店,都是这个收入状态,那会亏得姥姥都不认识。

以传统连锁药店中市值最高的益丰药房为例,其2021年年报显示,直营店和加盟店共7809家,线上零售收入11.28亿元,线下零售收入129.6亿元。折合单店线下年均收入165.96万元。

165.96万元,这还是一个略低于行业均值的数据。因为益丰药房在2021年自建门店1197家,并购门店425家,关闭门店 101 家,其中新增门店的收入并表周期不足一年。而在计算单店收入时,作为分母拉低了这个均值。

还有业内人士指出,180万元至200万元,才是目前连锁药店行业,单店线下年均收入的合理区间,并且此间的大部分药店位于数量庞大的三四线城市。如果以人群密度、消费水平、地租更高的一线城市为主,这个数据应至少上涨20%,达到216万元以上才合理。

很显然,65.65万元到216万元的差距,这不是运营能力的问题,这是叮当健康的策略所致。

我们曾对小型连锁药店进行并购调研,对单个药店有个简单粗暴的理解,选址、品规和店长是药店成败的核心,其中选址排第一位。

以益丰药房(SH:603939)为例,2021年自建1197家门店,关闭门店101家。这种开店、关店,就是连锁药店对选址去芜存菁的试错过程,其实试错成本并不高。关闭门店的存货、人员包括冷柜都可以调整到新增门店,也就亏掉一点租金。

那么,叮当健康在选址策略上,是不重视线下零售,所以选址只考虑骑手配送便利性、时效性,不考虑人流密度、周边人群便利性吗?

从经济利益角度看,叮当健康的选址策略,可以降低药店租金。其招股书中也表示:“我们能够战略性地定位我们大部分智慧药房的位置,分布在高用户覆盖效率的地方,同时租金水平实惠。”

但是平均下来,单店租金能降低多少呢? 而反过来看,类似传统连锁药店的选址策略,又能增加多少毛利呢?

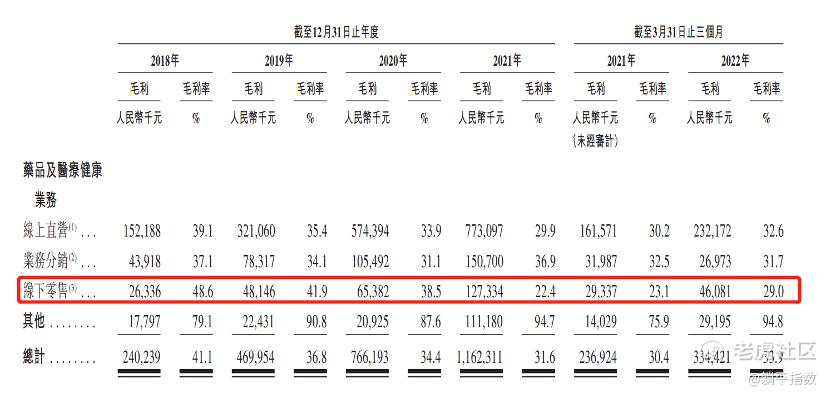

毕竟是24小时营业,选址策略上的差异,并不影响人员数、人工成本与场地面积,而是直接显现在线下收入、毛利上的差异。以216万元年收入为例,假定营业面积不变,选取2020年的毛利率水平进行计算(招股书解释,2021年以后,7家DTP药房的加入拉低了整体毛利率)。

毛利差别=(216-65.65)×38.5%=57.88万元

资料来源:叮当健康招股书

我们检索北京的叮当药房发现,几乎都是便于配送的底商,也不是地下室和沿街二楼,并不是特别便宜。难道这种单店租金的下降,能覆盖放弃线下零售的经济利益流入吗?或者说能大于57.88万/年吗?

对于药店而言,无论业务量多寡,固定的人员配备和不低于60平米(有的城市是80平米)的营业面积,是规范硬性要求,也是固定的沉没成本。

基于让沉没成本发挥更大效用的角度,是否存在一种选址策略,可以兼顾线下零售和线上配送效率?

其次,借鉴美国、日本等发达国家的连锁药妆店行业现状,基本就是国内连锁药店与连锁便利店的结合体。这种业态,将来能否在国内实现?

如果产生这种变革,最大获益方将是连锁药店,其次才是便利店。毕竟连锁药店的门槛高,向下兼容更简单。而就在几年前,国内二级市场还曾因此对该题材的上市公司进行过一波炒作,连锁便利店上市公司都未能幸免。

那么叮当健康的这种侧重配送效率、忽视线下零售的选址策略,是否也忽略了这种潜在变革的可能性?或者说,叮当到底基于什么想法来布局线下零售,作为投资人,我们目前看不到更经济的预期。

03 执着还是顺势?

长者曾言,一个人的发展,当然要靠自我奋斗,但也要考虑到历史的进程,这句话同样适用于企业发展。

如果深挖招股书,可以明显发现叮当健康在方向上、在策略上对线上零售的执着,特别是对自营平台的执着。

而面对第三方平台崛起的大势所趋、连锁药妆店变革的潜在可能性,叮当健康是否还要执着于自营平台?

以及是否存在一种策略,可以贯穿自营平台、第三方平台和线下零售?更进一步的讲,是否存在一种策略,在自营平台停滞不前后,还能够使叮当快药在第三方平台和线下零售中,脱颖而出?

答案或许就在叮当快药的这块招牌,更准确地说,是品牌。我们始终觉着叮当快药朗朗上口,后来的叮当健康有些别扭。

叮当快药主打28分钟配送,在消费者心中已经有了不错的品牌影响力,但还不够。没有假药,更高的品质,更让患者安心、放心,这种品牌理念的渗透还不够到位。

与其花费高昂的代价为自营平台获客,不如可以考虑在品牌营销上下功夫?

在连锁药店领域,愈发激烈的药品零售竞争,除了比配送、比物美价廉,还能比什么?

当然药店品牌与快消品牌还是不同,品牌策略未必就是一个好策略,只是拿来抛砖引玉,供读者讨论的一个思路。

综合来看,我们认为叮当快药的危易解,机却难逢,但这涉及到方向之争,策略之变。

而对应这种危与机,投资机构给出了160亿港元的估值,这就涉及到对叮当快药乃至药品零售行业未来发展的理解与认知。

贵吗?从PS倍数看并不便宜。值吗?有不错的发展机遇,但一切还需留待时间去见证。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 星辰大海的小跟班·2022-10-01叮当也许压根没想怎么样 上市即巅峰点赞举报