网易云音乐(09899.HK)的进场时机到了吗?

大概从人类诞生以来,音乐便出现在人类的生活中,时过境迁,音乐风格类型不断丰富,乐器不断更新改进,人们享受音乐的方式和场景也在不断变化。唯一不变的,就是人类对音乐的热爱。男女老少,黄皮肤白皮肤黑皮肤,开心或是难过,总有一首歌能让你心动,总有一首歌能让你感受到情绪的共鸣和心灵的慰藉。这就是音乐的魅力,穿过时空,跨越语言文化障碍,生生不息。

在线音乐作为人类进入互联网时代而催生的一种音乐产业商业形态,很大程度上突破了音乐传播和消费的时空限制,塑造着整个音乐产业链从制作到宣发再到衍生商业等多个环节,为人们带来了独特的音乐体验。

在中国,在线音乐行业经过一系列的商业“混战”后,阶段性的行业赢家已经出现,今天我们要聊的主角网易云音乐(09899.HK)便是举足轻重的赢家之一。

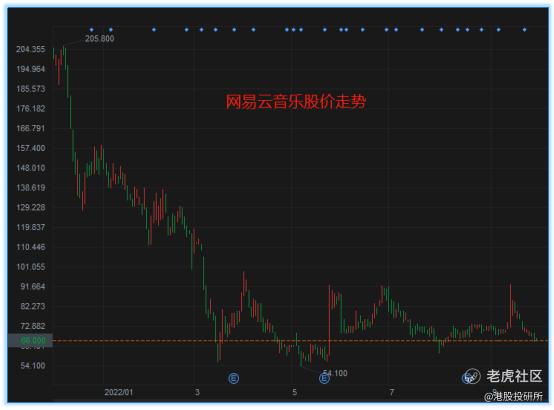

虽然在行业竞争中获得一定的优势,但是网易云音乐在资本市场的表现却是另一番景象。从2021年11月份在港股上市以来,网易云音乐的股价整体持续下行,早已跌破发行价。

而根据网易云音乐2022年上半年业绩,该公司期内获得收入约42.6亿元(人民币,下同),同比增长33.8%;毛利5.4亿元,同比扭亏为盈;期内亏损2.7亿元,同比亏损收窄92.9%。从财务数据来看,网易云音乐似乎正走在稳步提升盈利能力的路上。

那么,对于港股投资者来说,网易云音乐的进场时机到了吗?接下来,笔者将从公司基本面、资本市场环境、公司未来看点这三个角度进行分析,以期能够对这一问题进行回答。

一、公司基本面:平淡中也有惊喜

网易云音乐的业务主要包括在线音乐服务和社交娱乐服务及其他两大板块。在线音乐服务包含会员服务、数字专辑销售、广告及版权转授权等业务,社交娱乐服务主要为与音乐相关的直播服务,通过虚拟物品销售产生收入。

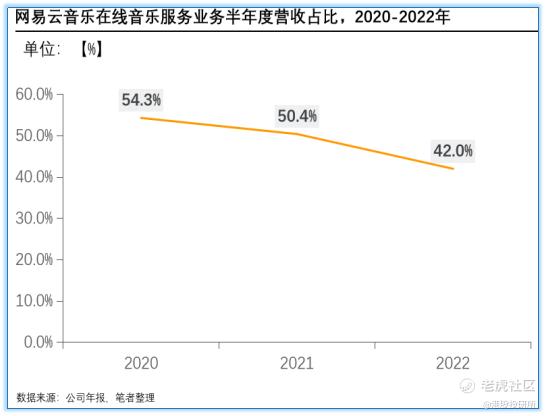

2020-2022上半年,网易云音乐在线音乐服务业务营收占比呈现逐年下降的走势,根据网易云音乐截至6月30日的半年报,在线音乐服务营收占比约为42%,社交娱乐服务及其他营收占比约为58%,社交娱乐服务及其他业务已超过在线音乐服务业务,成为网易云音乐的第一大营收来源。另外,2022年上半年,网易云音乐社交娱乐服务及其他收入同比增长56.7%,远高于在线音乐服务11.2%的同比增幅。

以音乐为核心的直播已成为音乐社交娱乐服务的重要形式,而在这一形式下,又衍生出虚拟物品销售、直播电商、游戏等商业化机会。在用户端,大家对于直播打赏和直播购物等方式逐渐熟悉,接受度不断提高。可以说,网易云音乐在社交娱乐业务方面还有很大的想象空间,而且网易云音乐在这方面具备独特优势。

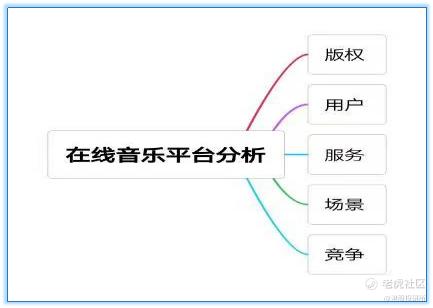

对于在线音乐平台基本面的分析,笔者认为版权、用户、服务、场景、竞争是核心关注点,因而笔者自行制作了一个分析框架,示例如下:

下面我们运用这一分析框架对网易云音乐的基本面进行分析。

1. 版权:大IP阵容有待扩大,独立音乐人培养被寄予厚望

优质音乐版权是在线音乐平台吸引和留住用户的“镇店之宝”,特别是一些大IP,对音乐用户的体验有着根本性的影响。就像是上映高人气大片的影院会有更多人买票看电影一样,拥有优质大IP的在线音乐平台也更容易促进用户转化,提升付费率。

网易云音乐的音乐版权来源有两个,一个是版权购买,另外一个是培养自己平台的独立音乐人。根据网易云音乐披露的数据,截至2022年6月底,网易云音乐内容库拥有超过1亿首音乐曲目,包括来自知名厂牌及独立音乐人的音乐和自制歌曲。上半年,网易云音乐先后与福茂唱片、SM娱乐及时代峰峻等顶级厂牌签署版权合作协议,张韶涵、SUPER JUNIOR、少女时代、EXO及TFBOYS等大牌歌手及组合的歌曲已加入网易云音乐歌曲目录。

从音乐曲目数量上看,网易云音乐的内容库规模已经相当大,但在一些优质大IP的争夺方面,网易云音乐被远远甩在隔壁的腾讯音乐之后。像周杰伦、邓紫棋等社交传播效应较强的大牌华语歌星,他们的众多热门歌曲版权均被腾讯音乐收入囊中,在网易云音乐董事会主席丁磊先生的云村个人账号下,经常会有用户问“啥时候买到杰伦的版权?”。

从音乐版权供给端看,国际上的版权供给方主要有环球、华纳和索尼三大唱片公司,而在中国国内有太合音乐、摩登天空、风华秋实等。

拥有的音乐版权库规模及其采购成本可以决定一个在线音乐平台的生死。在前期的行业竞争中,各个在线音乐平台争相和各大唱片公司签订独家版权协议,甚至不惜超前支付大笔费用以达成版权合作,最终,行业的版权采购成本被大幅拉高,像虾米等在版权采购竞争中落后的市场参与者被迫出局,连网易云音乐也觉得版权采购成本“不合理”。

2021年7月,中国市场监管总局对腾讯音乐进行处罚,要求腾讯音乐30天内解除独家版权协议,标志着独家版权时代的结束。

音乐独家版权解除后,培养平台独立音乐人成为网易云音乐涉足上游音乐版权市场,降低版权采购成本的重要发力点。截至2022年6月底,网易云音乐拥有超过52.9万注册独立音乐人,约有230万首音乐曲目来自平台的注册独立音乐人。而在2021年底时,以上两个数据分别为40万名和190万首。由此可见,网易云音乐平台上,独立音乐人数量及其对丰富平台内容库的贡献正在快速提升,随着独立音乐人培养体系的不断成熟,网易云音乐版权采购成本预计将迎来可观的下降幅度,推动其经营效益的提升。

2. 用户:月活用户数增长趋缓,加速商业化提升付费率

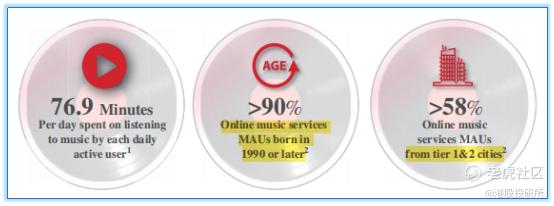

一直以来,网易云音乐的用户主要为一二线城市的80后和90后年轻群体,其中多为白领和学生等音乐爱好者。

截至6月30日,网易云音乐在线音乐服务MAU(月活跃用户数)约为1.8亿人,同比有所下降;在线音乐服务月付费用户数3761万人,社交娱乐服务月付费用户数124万人,这两项主要业务的月付费用户相对去年同期均有所增长。

但是相比于直接竞争对手腾讯音乐(TME.US),网易云音乐的数据还是较为逊色。根据腾讯音乐最新数据,截至2022年第二季度末,腾讯音乐在线音乐移动端月活用户数达到约5.9亿人,约为网易云音乐的3倍;在线音乐付费用户超8270万人,是网易云音乐的两倍多;社交娱乐服务移动端月活用户数达到约1.7亿人,也远高于网易云音乐。

月活用户数增长趋缓的情况下,如何进一步提高存量客户商业转化率,同时又尽量降低在商业化过程中对客户体验产生的负面影响,已成为网易云音乐需要权衡的重要问题。

3. 服务:以内容为基础,个性化推荐与社交连接合力前行

内容即服务,网易云音乐的服务基于其庞大的音乐曲目内容库以及平台上的UGC(用户生成内容)内容,而个性化推荐和社交连接是其发挥内容价值的有效方式。

正如前文所述,网易云音乐平台上的音乐曲目目前已过亿首,内容库已相当庞大。同时,网易云音乐社区聚集了众多音乐爱好者,他们在听歌的同时会分享自己的故事、分享与音乐相关的内容,他们在参与社区讨论及活动的同时,直接丰富了平台内容库,形成网易云音乐独特的“文青”社区风格,构造出网易云音乐的一项独特优势。

另外,网易云音乐以“音”为核心,在平台上开设了有声书、广播电台、云村等栏目,内容形式除了音频,还包含文字和视频,内容的丰富得到很大的提高。

在海量的丰富内容基础上,网易云音乐不断迭代和优化自身的智能推荐算法,其个性化推荐功能能够向用户精准推荐用户喜爱的歌曲,深得用户喜欢,尤其是位于APP首页的“私人FM”,经常会给很多用户“它怎么知道我喜欢这首歌”的惊喜。

社交连接方面,网易云音乐本身的“文青”标签就经常会给用户带来可讨论的话题,同时,网易云音乐也在主动寻求创造新的社交话题,在用户群体中引起一轮又一轮传播热潮。例如,“网易云音乐2021年听歌报告”曾经刷屏朋友圈,用户可以在网易云音乐APP上生成自己的听歌报告,听歌报告上展示了用户在这一年内听歌的详细信息,比如最常听的前10首歌是哪些,听得最多的歌是哪一首,以及个人听歌风格画像等。这种因触动用户内心“懂我”这一心理需求而产生的社交连接,使网易云音乐品牌获得了大范围高密度的曝光,同时,也体现出用户对网易云音乐品牌文化和风格的认可。

4. 场景:强化品牌联动,线上线下结合丰富音乐体验场景

网易云音乐平台上已经拥有适用于不同场景的音乐内容,通常以用户自建歌单的形式出现,比如有很多用户建立了可用于瑜伽、跑步、学习等不同场景的音乐歌单,并在平台上分享,而网易云音乐也和一些音乐人及其他音频创作者合作,推出助眠等音频内容,满足用户在更多情境下的需求。

另外,网易云音乐也在推动自己品牌与线下场景的联动。一直以来,网易云音乐在营销方面有着自己独特的打法,以其独特的内容及形式深深打动用户,不断获得良好的市场反响,使得网易云音乐品牌的调性不断得到丰富。

2017年,网易云音乐与农夫山泉达成合作,借助农夫山泉覆盖广泛场景的线下营销渠道,增加了与潜在音乐用户的接触。

2019年,网易云音乐与海底捞合作,推出虚拟留言墙“小纸条”,布局在上百家海底捞门店,品牌影响力广度再次扩大。

2022年9月21日,小鹏汽车新车发布会上,新款车辆搭载的“音乐座舱”引起市场的关注。据了解,这是网易云音乐参与打造的行业内首个5D音乐座舱,网易云音乐服务场景已进入新能源车这一新领域。

场景是提供服务的重要载体,不断扩大音乐服务的场景,并丰富场景风格类型,已成为包括网易云音乐在内的在线音乐平台竞争策略的重要关注点。对于网易云音乐不断推进的品牌合作,符合其品牌调性的服务场景不仅可增加品牌曝光,吸引新用户,也能为网易云音乐商业化提供众多机遇,从而推动平台生态的长期良性发展。

5. 竞争:大局初定,新局已开

在中国在线音乐行业,目前比较有存在感的就是腾讯音乐和网易云音乐两家,你如果去大街上随便找个人问问他/她用什么APP听音乐,十有八九都会说QQ音乐、网易云音乐、酷狗音乐、酷我音乐中的一个,而QQ音乐、酷狗音乐、酷我音乐三大平台均为腾讯音乐旗下在线音乐APP。

根据网易云音乐2021年的上市招股书,以2020年的营收计算,腾讯音乐和网易云音乐的市场份额分别约为73%和21%,其他许多小众音乐平台仅占较小的市场份额。目前,在线音乐行业市场格局整体上仍然是这一状态。

中国在线音乐行业“一超一强多跟随”的市场格局非常清晰,腾讯音乐成为行业超级霸主,地位难以被撼动,网易云音乐作为行业综合实力较强的一方,暂居行业老二的位置,向上突破难,但是也与后面的咪咕音乐、千千音乐、5sing音乐拉开了很大的距离。

同时,在线音乐行业市场格局也正处于剧烈演变中。除了老玩家腾讯音乐和网易云音乐不断革新服务和体验,以增强用户粘性,提高商业转化率,短视频平台抖音、快手等也在音乐领域有所布局。

7月5日,腾讯音乐官宣正式上线了一款全新产品“曲易买”, 提供音乐商用版权授权服务,深度探索版权服务业务增长的可能性。

7月8日,“2022抖音看见音乐计划”正式开启,对各类创作风格的原创音乐人及原创音乐给予支持。用户可通过抖音站内专属入口和汽水音乐App,发现参赛音乐作品,关注优质的原创音乐人。

9月,网易云音乐推出黑胶打碟功能,实现了便捷的音乐在线创编。

在产业上游的音乐版权市场,除了唱片公司和在线音乐平台,近几年有不少专业投资机构也纷纷入局。

世界上的很多事物,唯一的不变就是变化,在线音乐行业竞争格局也一样。大局初定,新局已开,不变中蕴含着变化,变化中蕴含着机遇。

二、资本市场环境:山重水复,曙光难寻

从资本市场环境来看,受新冠疫情及国际局势动荡影响,年初至今的港股股市一直笼罩在阴云中,市场情绪低落。年初至今(9月28日),恒生指数下跌了约25%,恒生科技指数下跌约37%。具体到文娱领域,网易云音乐下跌约57%,阿里影业和猫眼娱乐跌幅均达到约34%的水平,文娱领域现在“一点也不娱乐”。

作为网易云音乐的直接对手,在美股上市的腾讯音乐股市表现也不如人意,年初至今(9月28日)已下跌约42%,而回港上市一周以来,腾讯音乐(01698.HK)已下跌约12%。

对于接下来的港股走势,笔者认为,若内地疫情管控措施放松,有望为港股市场情绪回暖提供助力,但俄乌冲突及其衍生的相关风险为港股市场带来了很大的不确定性,迷雾之处,曙光难寻。

三、公司未来看点:天大地大,脚踏实地

网易云音乐面临的市场竞争环境不容乐观,前有强劲对手腾讯音乐,后有追赶者抖音及其他平台,在这种环境下,既要紧跟行业变化保持竞争力,又不能急于求成乱了阵脚,甚至“自废武功”,这是不容易的。然而,网易云音乐也有自己独特的优势,其作为行业老二的市场地位短期内不会改变,独特的用户群体和社区文化同样构成网易云音乐的一道坚实的护城河。

未来,人类听音乐的需求会持续存在,而消费体验会是决定消费者去留的重要因素,谁能持续为音乐消费者带来更好的体验,谁就能长期留在行业的“牌桌”上继续参与游戏。网易云音乐董事会主席丁磊先生在2021年年报中说,网易云音乐在未来“可能更像是一个声音的宇宙。音乐、播客、直播、K歌、有声剧场、电台......内容的形态,会相当丰富。场景和体验,也会相当丰富。”网易云音乐依旧是那个“文艺青年闯天下”的风格,既让人期待,又让人忧虑。

对于投资者,大家希望的是网易云音乐在“仰望星空”的同时,更要“脚踏实地”,而这踏出的第一步应该就是:早日实现盈利。至于“网易云音乐的进场时机是不是已经到了?”这一问题,相信不同的投资者已经有了自己的答案。

$云音乐(09899)$ $腾讯音乐-SW(01698)$ $腾讯音乐(TME)$

仅作为资料分享,不构成投资建议。

声明:文章仅代表作者个人观点,与港股投研所立场无关。若据此操作,风险自担。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。