站在汽车智能化风口,信利国际PB为何仅有0.3倍?

汽车新能源化及智能化催生产业链机遇,就新能化而言,2022年首8个月,新能源车渗透率为22.9%,按照目前的增速看,预计2022年将提前3年实现25%的目标值,而新能源化带动的锂电产业已赚的盘满钵满。

但汽车智能化发展程度较低,车联网是智能化大前提,根据中国信通院《2021年车联网白皮书》,全球车联网市场规模保持双位数的复合增速,2020年车联网渗透率为45%,不过智能汽车需求端渗透率不足10%。而智能化趋势下,智能驾驶系统及车载触控作为核心需求,将可能成为产业链关注焦点。

信利国际$信利国际(00732)$ 是港股车载显示屏龙头,1996年开始涉足车载屏业务,2015年时其车载显示屏出货排名全球第七,市占率7%,之后一直维持在行业前十名。不过,近几年因疫情、国际需求环境及其他业务影响,该公司业绩摆动,而股价今年跌幅超过40%,估值虽大幅回撤,左侧资金仍在观望。

智通财经APP了解到,该公司今年业绩并不理想,上半年实现收入107.94亿港元,同比下滑2%,股东净利润5.6亿港元,同比下滑16%。值得注意的是,该公司换算海外业务所产生之外汇差额亏损5.13亿元,成为盈利的最大“黑天鹅”,使得综合利润仅为0.15亿港元,同比下滑达98.2%。

那么,搭上“汽车智能化”东风的信利国际,还有希望吗?

收入摆动,车载产品支撑业绩

信利国际主要从事液晶显示器及电子消费产品的生产和销售,1991年就已登陆港交所,从整个上市周期看,业绩及股价表现理想,复权后市值翻了几十倍。但就近几年而言,该公司业绩及市值瓶颈明显,业绩呈现摆动状态,增长持续性差,而市值趋势性打破,波动性加大,今年以来跌幅超过40%。

出现这种现象,主要是收入结构发生了显著性变化。该公司两大业务包括液晶显示器及电子消费品业务,近几年分化比较严重,前者发展越来越好,而后者业务规模不断萎缩,同时在成长端及盈利端都带来了拖累。2022年上半年,液晶显示器收入份额提升至82.6%,相比于2019年度大幅提升17.9个百分点。

液晶显示器业务支撑着该公司业绩,但电子消费产品的衰退已经完全盖过了该业务的强势,按应用需求看,智能手机类产品一直贡献着超过50%的份额,但每年都在缩小,非智能手机领域,车载产品占比超过50%,今年上半年表现强于工业及医疗等应用产品。因核心市场仍在智能手机,存在较大的增长隐患。

目前市场上售卖的手机基本是智能手机,今年上半年智能手机出货量1.34亿部,同比下滑21.7%,出货量占比手机总出货量的98.2%。拉长周期看,国内手机出货量按年都在下降,2021年相比于2016年萎缩了近40%,今年市场规模继续收缩,这对信利国际带来较大的业绩压力。

信利国际在业务上的亮点主要在于车载产品,其他工业及医疗显示器表现一般,车载产品发展较早,且市占率比较稳定,其中车载 TFT、触摸屏及盖板产品开模项目中的大尺寸产品占比呈逐年快速上升趋势。该公司旗下的面板产能,包括信利惠州、信利仁寿及信利汕尾均有生产车载产品,其中信利仁寿产能贡献最大。

如前文所言,汽车智能化趋势下车载显示器存在市场机遇,消费者对于汽车显示屏正在往大尺寸化、高分辨率、智能化以及多屏化的方向发展,多屏是最大的增长点,就目前而言汽车显示屏基本为1-2屏,3屏渗透率非常低,空间大。不过该公司车载产品80%以上客户来自海外,对海外客户经营及汇率变化影响较大。

盈利持续提升,股息率超8%

信利国际业务焦点比较集中,主要是显示器中的车载产品,智通财经APP观察到,车载产品不仅支撑了业绩,同时还带动了盈利水平提升。按照以往,智能手机相关业务5%-10%的毛利率水平,而车载业务有15-20%的毛利率,车载收入规模增长也带动了毛利贡献提升,整体盈利能力已恢复至十年前水平。

自2017年以来,该公司盈利水平逐年提升,2022年上半年,该公司毛利率为15%,达到10年来新高,而净利率为5.2%,恢复至2014年水平,而这基本是车载产品的贡献。以分部利润率看,液晶显示器利润率一直保持着提升态势,2022年上半年达到8.8%,分部利润贡献达到98%,电子消费产品利润率持续下滑,目前虽是盈利的,但未来并不乐观。

当然,该公司盈利能力提升不单靠毛利率提升,费用控制也比较到位,从过去几年核心的销售及行政费用率比较稳定,均在2%的水平,上半年分别为2.15%及2.2%。由于盈利水平提升,该公司ROE水平也处于上升趋势,上半年为4.88%,且该公司每年都会分红,以目前的市值算,股息率超过8%。

超过8%的股息率,吸引力确实很大,但为何投资者不买账呢?其实主要为:一是该公司业绩依靠车载产品,较单一,汽车智能化虽然带来机遇,但市场竞争也越来越激烈;二是隐性亏损正在发生,应收账款损失拨备高,二是海外客户依赖使得遭受汇率损失。

低估或是陷阱,应保持理性

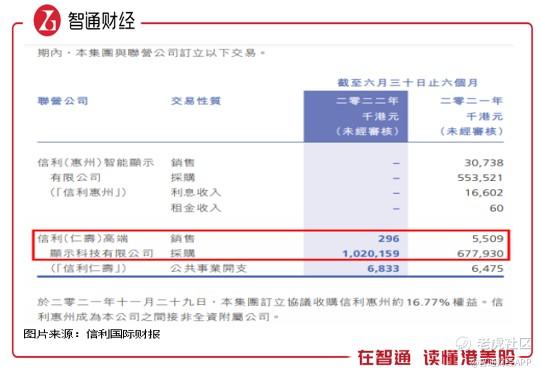

在产品方面,上文已经详细解读,而隐性亏损方面,信利国际每年都要计提超过6亿元的应收信用损失拨备,今年上半年计提了6.74亿元,占比应收款16.43%,2020年以来累计计提了20亿元的拨备。此外,该公司存在较大的关联交易,主要为和信利仁寿(掌舵人均为林伟华)的采购交易,上半年采购额提升至10.2亿元,信利惠州已列入附属公司,因此不再列示关联交易额。

值得注意的是,该公司目前持有信利仁寿7.41%的股权,但拥有67.1%的重大投票权,资产负债及利润均完全并表,今年5月份,公告称将以不超过10亿元的价格收购更多的仁寿股份,但之后并未有相关的动作。目前该公司账上有超过21亿港元的现金,未来有可能将持续推进该收购事项。

今年该公司汇率汇兑巨亏将成为大概率事件,美元强势使得联系汇率制度下港币也跟着强势,海外货币贬值导致换算成更少的港币,导致发生汇率亏损。上半年汇兑亏损超过5亿元,以目前美元强势看,全年预计仍巨亏。当然,这是账上数据,对所在地区货币结算盈利不会带来影响,但对使得利润表显得不好看。

实际上,投资者的顾虑远不止上述两大经营层面的原因,还包括大市及行业板块走向,以及整个资本市场投资环境等,今年港股大市继续走熊,汽车零部件优质企业基本都录得较大跌幅,而上市资产基本都处于缩水状态,赚钱效应差,投资情绪悲观。加上信利国际业绩波动,业务支撑较弱,很难吸引大资金关注。

不过管理层认为公司估值低估,一直都在动用回购工具进行股票回购,截止9月27日,今年累计回购数量达到6113.8万股,平均价位在1.2-1.6港元区间。不过回购并未改变股价下行趋势,相反越来越低。同时该公司市场关注度也一直走低,研报数量越来越少,半年来也就海外几家投行关注。

综合看来,信利国际业务结构发生变化,但增长业务并未抵消掉缩水业务的影响,且增长业务主要依赖于车载产品,目前利润率虽然持续创新新高,但竞争压力下仍存在降低盈利能力可能。业务层面的吸引力并未达到投资者的预期,高坏账拨备、关联交易以及汇兑可能带来的损失进一步削弱其估值空间。

信利国际目前PB仅为0.3倍,PE(TTM)仅为3倍,股息率超过8%,以目前的价位,即使不考虑资本溢价,持有收益率也超过市场上绝大多数理财产品。估值低是该公司比较大优势,不过估值低并不是买入的唯一理由,在隐性亏损下,该公司仍存在业绩变脸的因素,应保持理性投资。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。