洪九果品中报:净利润8.59亿元,夯实“水果第一股”地位

今年9月初,随着上市钟声敲响,国内品牌鲜果龙头企业之一$洪九果品(06689)$ 完成了其在港上市的重要一跃,成为中国“水果第一股”。

在新起点之上,洪九果品也提出了打造全球水果产业互联网平台,联合平台相关参与者,一同推进水果供应链现代化、标准化、数字化建设,为水果行业树立新基准,促进行业的升级及发展的长期愿景。

9月28日,紧接敲钟上市开门红之际,洪九果品也递出了其上市以来第一份财报,并以多方面亮眼的财务表现展现向市场出水果第一股的增长韧性。

多品类、多品牌策略持续推进 展现增长韧性

上半年,尽管自年初以来各地疫情反复,给水果线下销售及运输带来挑战,洪九果品依然实现了收入及净利润的逆势高速增长,同时实现了盈利能力的进一步提升,充分展现出其成长韧性。

智通财经APP了解到,2022年中期,洪九果品实现收入71.52亿元人民币,同比增速达32.0%。对此,公司给出的增长驱动因素为:市场对其优质水果产品的需求增加,从而驱动水果产品销量增加。

而理解在疫情反复趋严的2022上半年,公司依然实现了其优质水果产品需求的逆势增加,则离不开洪九果品多年来一直奉行的多品类、多品牌的品牌化经营模式。

在多品类、多品牌策略的持续推进下,公司专注于“优质产区+优质产品+优质口感+优质品质”的选品方针为消费者挑选及采购高品质鲜果,目前在14个水果品类中成功打造了18个水果品牌,并获得了渠道及消费者的高度认可。

如今,这一策略的持续落地已逐渐形成了洪九果品的差异化护城河,同时在业绩成果上也已有鲜明的体现。

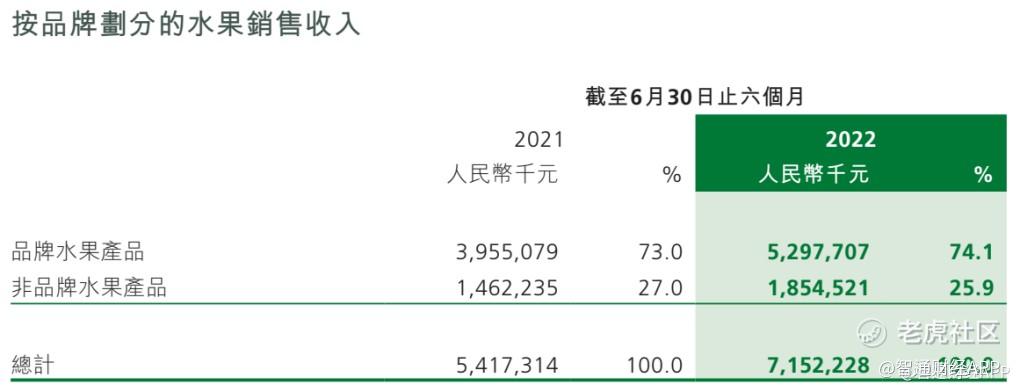

从今年上半年收入构成来看,公司品牌水果产品销售额达52.97亿元人民币,同比增长33.9%,占收入比重由上年同期的73.0%进一步增长至74.1%,为推动公司上半年业绩高增长的主要驱动力。

上半年净利润8.59亿元 盈利质量稳固提升

除营业收入、市场需求实现逆势高增长外,盈利能力的高质量提升也是此次半年报的另一大亮点。

智通财经APP了解到,2022年中期,洪九果品实现净利润同比由人民币560万元到8.59亿元的高速飞跃,初看不可思议,但实际上当中包括了就发行予投资者的优先权确认的负债账面值大幅变动对两期利润造成的影响。若剔除上述影响因素,公司经调整利润(非国际财务报告准则计量)也依然实现了同比42.1%的高速增长。

盈利水平方面,公司毛利率由15.7%进一步增长至18.9%。而若对其背后原因进行拆分,公司上半年盈利质量的提升则体现在几个方面:

首先,公司逐步取消了于2020年9月-2021年9月推出的优惠让利活动,恢复到正常的价格水准,促进了毛利率的提升。

除此之外,由“端到端”的供应链带来的水果产品的稳定供应,一方面为公司节省了运输成本的同时,也使得公司产品在市场中获得了更多客户的认可,从而形成了更高的溢价。

截至2022年中期,洪九果品已于全国设立19家销售分公司及60个分拣中心,共覆盖300个城市的终端批发商、新兴零售商、商超客户及直销渠道。

水果在原产地进行直接采购后,在当地水果工厂进行加工、分级筛选,并通过公司搭建的数字化系统——洪九星桥进行数字化管控及整合,进一步分销至中国各地的客户,大大提高业务链路管理效率,更新鲜、优质的水果品质也给公司带来更高的溢价空间。

以榴莲为例,由于天气原因,今年泰国榴莲收获季较以往推迟了约一个月,导致榴莲产品的销售旺季有所推后、上半年榴莲整体销量有所下降,但受益于“端到端”供应链布局,公司榴莲市场份额在进口量整体下降的背景下依然保持了提升,榴莲产品销售价格也进一步提升,驱动公司榴莲整体销售额于上半年依然实现4.9%的提升,展现出较强的应对气候变化导致产品销售周期波动的能力。

作为一家刚登陆港股的新星,洪九果品于上市后给出的首份成绩单可谓十分亮眼,展现出较强的增长韧性及应对波动的能力,为当前市况下确定性相对较高的稀缺标的,后市表现可期。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。