聊聊“通胀”和“政策转向”

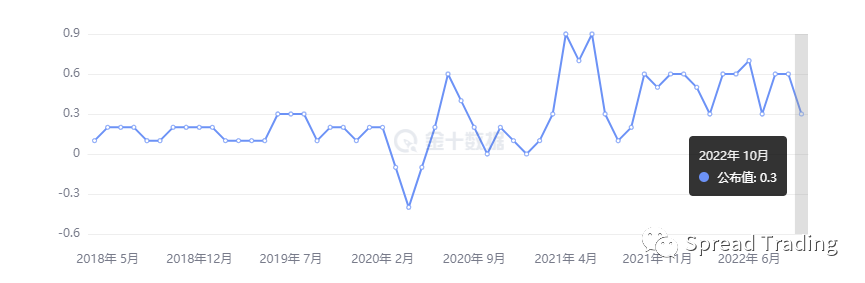

10月通胀数据开始显著趋缓,CPI同比+7.7%,核心CPI同比+6.3%,超出市场的一致预期。虽然其中10月食品(环比+0.6%)与能源价格(环比+1.8%)仍具韧性;但不包括食品和能源价格的核心CPI环比增速放缓明显,10月核心CPI录得环比+0.3%,录得2021年9月以来的最低值。

从核心CPI分项看,

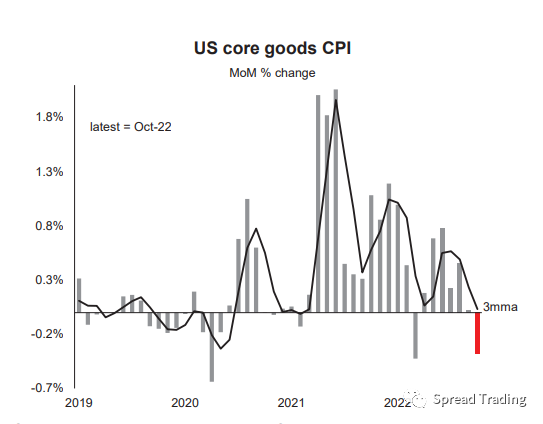

核心商品价格呈现普遍下跌。得益于供应链紧张缓解,美国汽车行业缺芯、港口拥堵等问题得到改善,10月二手车价格环比大幅下降2.4%,为连续第四个月环比下降,拉低整体通胀环比下降0.09个百分点,其他耐用消费品包括家具、家用设备、珠宝手表等价格均环比下降,亦体现出美联储紧缩货币政策对消费需求的抑制作用;

核心商品通胀月度环比走势

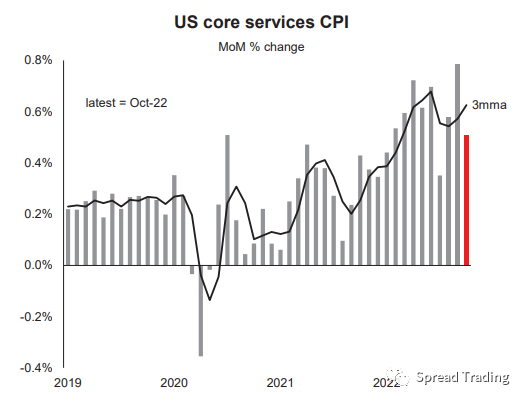

核心服务中,由于医疗保险统计方法的调整,使得医疗服务价格环比下降0.6%,拉低整体通胀环比下降0.04个百分点。但其他项服务通胀中,如住房分项(包括占CPI权重为24.3%的ORE Owner’s Equivalent Rent of Residences业主等值租金和权重为7.4%的租金)仍是通胀环比涨幅的主要贡献项,10月居住价格环比上涨0.8%,贡献整体通胀将近一半的环比涨幅。

核心服务通胀月度环比走势

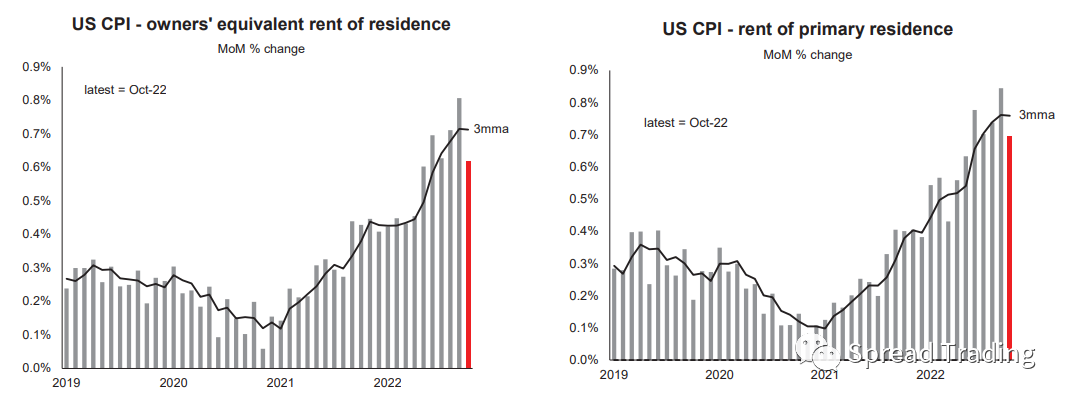

OER和租金通胀走势

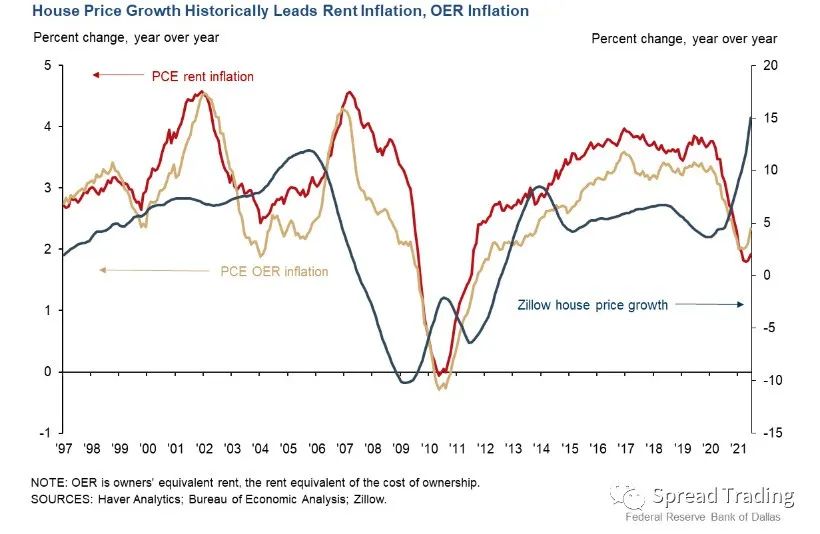

但值得一提的是,自今年3月美联储开始加息以来,美国按揭贷款利率迅速攀升至近二十年新高,截至本周五收盘,30年期MBS固定抵押贷款利率升至7.08%。美版“房住不炒”对房地产需求端的负面冲击十分显著,房屋销售数量锐减,房价也自年中开始连续4个月环比下跌,与此同时,市场租金亦随着房价开始松动。

房价(蓝)、OER通胀(黄)与PCE(红)关联走势图

上周末克鲁格曼表示:“更多的证据表明,租金价格正在下降”。

他发长推指出:“最新数据显示,市场租金通胀回落至3%的历史标准,甚至可能更低。公寓租赁交易平台Apartment List的全国租金指数在10月份下降了0.7%,这是该指数自2017年推出以来的最大单月跌幅。该指数在9月份也有所下降,为自2021年初以来的第二次月度下降。”

但租金通胀与租金之间存在一定滞后性,我在《刻舟求剑看通胀》中详细分析过80年代以来住房通胀指标的调整及其计价逻辑,在技术层面,由于美国劳工统计局每6个月查询一次样本数据,因此估计值将滞后于实际当期(实际签约)的租金市场价格,观察两者的历史数据可以看出,滞后期恰好约6个月。

预计未来随着租金降温逐渐反映到CPI中,预计住房通胀的压力未来几个月有望进一步缓解。

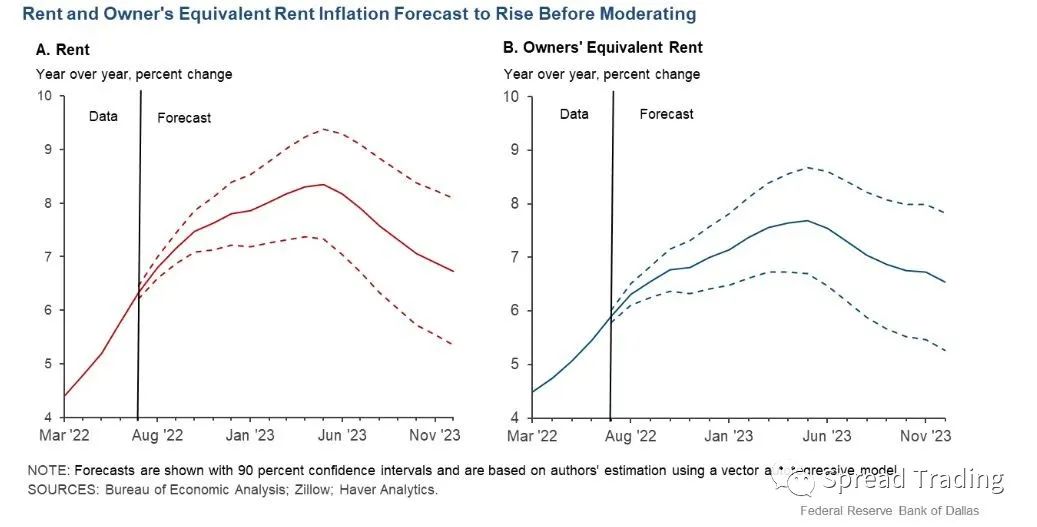

从达拉斯联储的相关预测来看,ORE和租金通胀已经开始放缓,可能在明年年中见顶。

达拉斯联储对OER和租金通胀趋势的预测

另外,核心服务中的交通服务价格继续上涨,主要贡献来自汽车维修价格(环比+0.7%),保险价格(环比+1.7%),公共交通价格(环比+0.5%),一定程度反映出美国劳动力市场仍然紧张,薪资通胀似乎仍具韧性。但汽车租赁价格(环比-0.5%)则有所回落,可能与汽车产业供应链问题改善相关。

关于劳动力市场和薪资通胀,

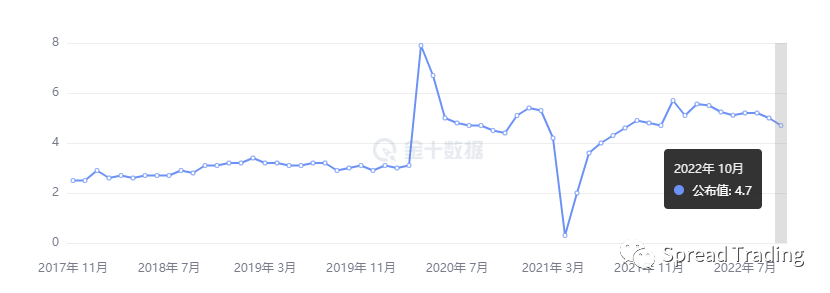

一些乐观迹象显示,美国的工资增长正在放缓。10月美国私人部门时薪的同比涨幅为4.7%,低于上月的5%,自年初高点5.7%持续回落,一定程度减轻了物价上涨的压力。

薪资增速走势图

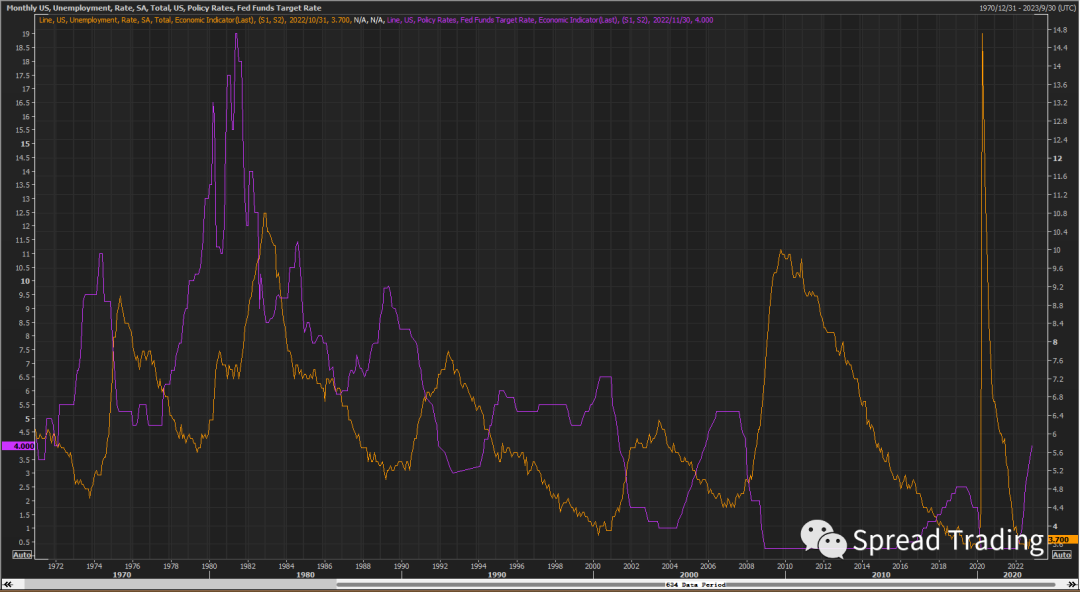

另外,失业率开始有所反弹,10月失业率录得3.7%,从9月的历史性低点3.5%上升0.2个百分点,我记得9月FOMC将2022和2023年失业率分别上调至3.8%和4.4%,高于长期政策目标的4%,现在看来,其实现的可能性确实很高。

大幅加息+经济低增长=失业率上升。十分符合逻辑,但从历史数据来看,失业率的上升往往是脉冲式的,原因在于不确定的政策时滞和累积效应往往导致政策超调。

历史上失业率连续上升超过0.5%,紧接着很可能还会进一步上升1-2%(甚至更高);而一旦失业率呈现脉冲式上升,货币政策均会及时转向——稳就业(维持社会稳定)的优先级会迅速上升。

联邦基金利率与失业率关键走势图

CPI公布后,市场开始重燃美联储提前政策转向的预期。期货市场定价的12月加息幅度降至50个基点,终点利率由前一天的5%以上降至4.88%,2023年底的利率也由4.7%降至4.4%。

美元指数大幅走弱、美债收益率大幅下降,美股大幅上涨,大宗商品由于金融属性的宏观利空减弱,亦出现空头集中平仓导致的脉冲式上涨,但在美联储政策真正转向前,预计大宗商品总体还是以宽幅震荡为主,因为缺乏驱动——总需求依然受到货币紧缩环境的抑制。在通胀↓经济↓的情境下,美债似乎更确定。

CBOT 30-DAY FED FUNDS 1 QTR CONT FUTURE

对于资产价格而言,它对利率非常敏感,且反应迅速(超过2万亿美元现金趴在美联储拟回购市场蓄势待发),可能短短几个交易日就能完全Price-in,甚至往往由于单边流动性问题而Overshoot。

但对于实体经济而言,利率的传导是滞后且复杂的,甚至美联储的几百位博士也无法精确计算利率如何抑制总需求、以及抑制了多少国内和国外需求。

所以我认为鲍叔仍需要谨慎防范“加息不够”的风险,而非“加息过度”,因为加息过头随时可以降息,但如果加息不够,可能会导致通胀预期失控,长期陷入滞涨(Burns情境)。对于美联储而言,将联邦基金利率维持在足够高的水平以稳定通胀和通胀预期是唯一经过验证的、可行的政策,同时也是当前世界格局下,重塑美联储(美元)信用及美元国际货币体系的机会,特别是在世界地缘政治博弈加剧的当下,政策错误往往更加致命。

最后,关于转向。

市场普遍预期明年的政策转向对于大类资产而言可能意味着系统性机会,但在此之前,系统性风险仍在不断累积。

Good ending自然是世界重归岁月静好,美国通胀得到有效控制,然后政策随之转向,全球经济将开启新的扩张周期。

看起来显然太过于理想,所以我们需要考虑其他可能性。

Bad ending则可能来自其他大国强人造成的“我的商品,你的问题”对美国通胀造成预期之外的压力,当美国经济硬着陆无法避免,美联储接下来考虑的应该是如何最大化风险外溢的问题了,可能将令全球爆发一次风险,并陷入衰退和通缩。

然后才是真正的“大转向”。

最后问题来了,

到时你还有子弹吗?

Reference

David Doyle, Neil Shankar. (2022). US CPI Broad-based relief suggests a potential turning point. Macquarie Research.

Loretta Mester. (2022). The Roleof Inflation Expectations in Monetary Policymaking: A Practitioner's Perspective. www.clevelandfed.org

Xiaoqing Zhou, Jim Dolmas. (2021). Surging House Prices Expected to Propel Rent Increases, Push Up Inflation. Federal Reserve Bank of Dallas. www.Dallasfed.org

★ END ★

如果觉得还不错

请大家多多点击“分享” “赞”和“在看”

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- In_s·2022-11-16significantly, with CPI +7.7% year-on-year and core CPI +6.3% year-on-year, exceeding the consensus expectations of the market. Although food (1举报

- 稳赚姐姐·2022-11-16什么时间都有保留一定的子弹。1举报

- 超富美少女·2022-11-16加油加油加油加油点赞举报

- lhctjc·2022-11-16通胀也不会大降点赞举报

- O丶I·2022-11-16。点赞举报

- 姜维·2022-11-16看点赞举报

- 未完待续06·2022-11-16[微笑]点赞举报

- 奈何桥de旋律·2022-11-1666点赞举报

- 昊天牛牛牛·2022-11-16好点赞举报

- andylaufox·2022-11-16good点赞举报

- 欣蓉·2022-11-16阅点赞举报

- 铁木真·2022-11-16kokoko1举报

- 贝勒四爷·2022-11-16棒棒哒!2举报

- 密码的密·2022-11-15Haode1举报