限百亿私募!500指增超额收益大比拼,思勰夺冠幻方上榜

全市场选股策略不受特定指数的约束,在承担市场全部波动的前提下,集中持有当前市场中强势个股,允许持仓组合灵活调整一篮子股票风格,同时通过高度分散持股,降低组合风险。由于这类策略追求的是绝对收益,在获取Beta和Alpha收益上,具有更高的灵活性和更大的发挥空间,更适合具备一定风险承受能力、能接受较大市场波动,并愿意长期持有的成熟投资人。

截至11月22日收盘,本月以来全球主要市场指数均呈现不同程度上扬,其中港股涨幅居前,A股居中,美股反弹力度较小。A股指数的反弹也让量化私募业绩于近期实现反攻,沪深300指增、中证500指增、中证1000指增产品获得不同程度超额。

根据月度净值数据,私募排排网还整理了截至10月底的百亿私募500指增产品超额收益排行榜,同时以周频、超额收益(几何)对百亿私募500指增的相关性进行分析。

量化私募出大招,免认购费是本末倒置吗?

对于量化私募本身来说,无论是人才还是硬件配置,竞争也是尤为激烈。私募排排网此前有跟踪报道,今年已有主观多头私募主动拥抱量化,在投资决策中加入量化因素,主观与量化相融合的“科学投资”也是得到越来越多机构的认可。

或是出于业绩不佳“补偿”,又或是让利于投资者,今年已经有包括东方港湾、赫富投资、希格斯投资、敦和资管等多家知名私募管理人在费率上做出让步。

以东方港湾为例,今年2月,但斌宣布免收旗下累计净值1元以下的产品管理费,回到1元面值后再收取,并表示此举将会让公司收入会少近1亿元,这会给公司经营带来一定压力,但困难时刻,希望与客户一起共渡难关。

也有百亿私募并不赞同私募“降费”。希瓦资产创始人梁宏在今年3月份就旗帜鲜明地指出,把业绩做好才是关键,持续研究投入,挖掘人才才是关键,做好团队激励才是关键。不收管理费短期可以,如果业绩起不来,固定收入没有,时间久了人才会流失。自己不会做这种本末倒置,饮鸩止渴,表面讨好投资人的行为。

近期,又有深圳某中小型量化私募宣布,在11月期间认/申购该管理人旗下的某只基金,可享受一年费用全免,其中就包括1.5%的管理费和20%的业绩报酬。该私募目前管理规模在5-10亿,但旗下产品业绩差异悬殊,首尾业绩差高达38.85%,收益居前的私募基金被协会提示存续规模低于500万元(截至2022年第三季度)。

对此,排排网财富研究部副总监刘有华表示,长期来看,降费并不是私募机构提升竞争力的有效方法,管理人更应该通过增强投研团队建设,来提升自身的投研能力,为客户的投资保驾护航,尤其是投研团队建设本身就需要雄厚的资金支持,所以对于投资者而言,更多希望私募收费能取之于投资者,又能用之于投资者,最终能给持有者带来良好的投资服务体验。

同样,对于投资者而言,也不建议以费率来作为投资决策的重要依据,而更多应该从私募的长期业绩表现和自身投资风险偏好出发,选择合适自己的产品进行理性投资。

百亿私募500指增超额收益排名发布,相关性系数如何?

2022年市场固然跌宕起伏,有私募掉出百亿阵营,也有后备军逆流而上迅速替补,更有合远基金、运舟私募等新锐私募在募集产品后的短短三个月时间内就迅速晋级百亿。

截至11月22日提取的数据,百亿私募为111家,其中量化私募为28家,占比为25%,鸣石私募基金、金锝资产、艾方资产、九坤投资等百亿量化私募成立时间均超10年。

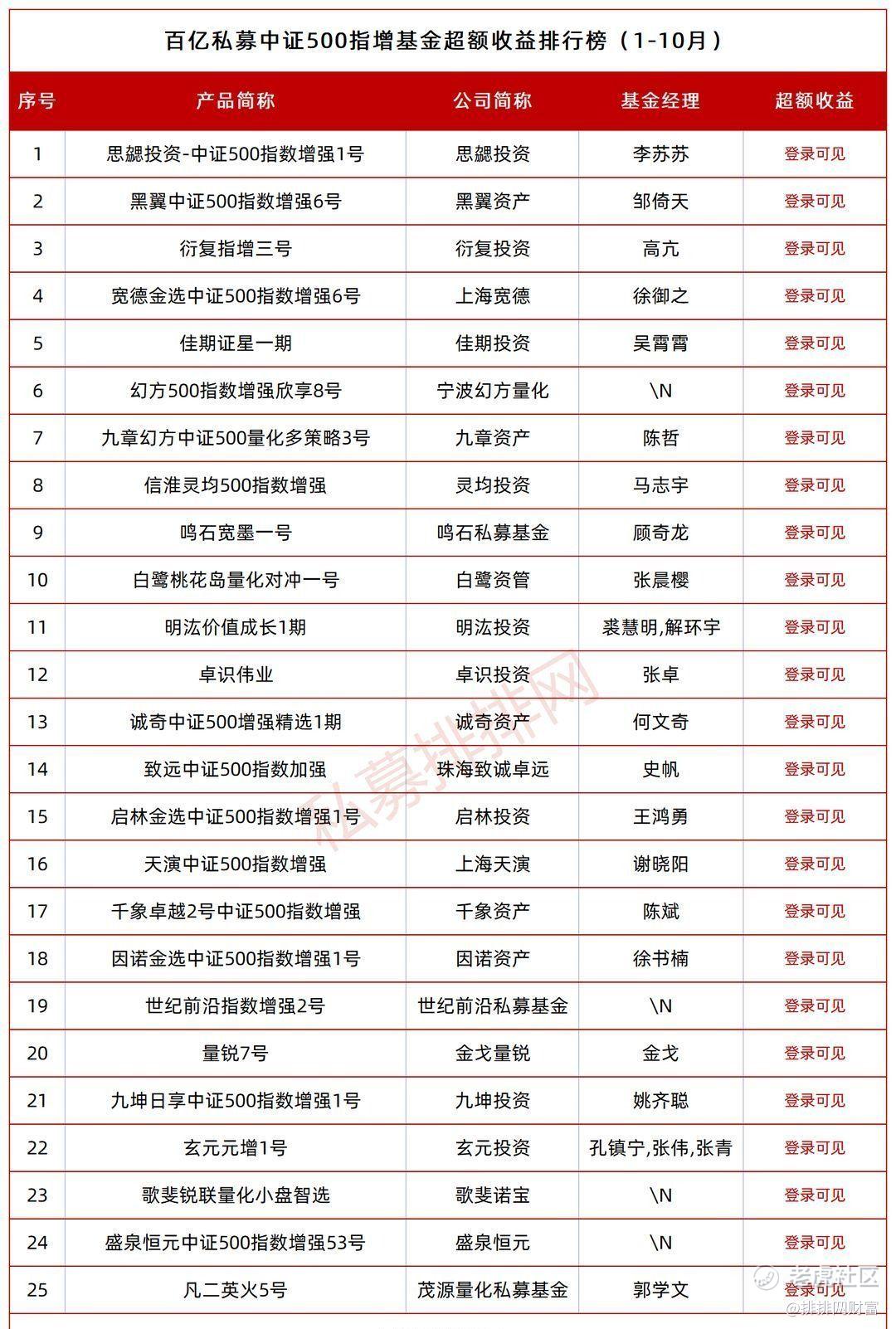

私募排排网整理了百亿私募旗下中证500指数增强私募基金的业绩表现情况,选取管理人旗下截至10月底业绩最高的产品参与排名,并发布百亿私募500指增排行榜,需要注意的是,根据管理人最新报送信息,纳入统计的基金存续规模需高于500万人民币。来自思勰投资、黑翼资产、衍复投资、上海宽德、佳期投资等25家百亿私募的500指增产品参与排名。

25只百亿私募500指增产品年内平均收益-10.78%,平均超额收益10.59%。超额收益为5-10%的占比最高,为60%;其次为10%~15%的超额收益区间,占比为24%。超额收益大于20%与超额收益小于5%的产品均各有一只,占比为4%。25只纳入统计的百亿私募500指增产品全部取得正收益。下图为百亿私募500指增产品今年以来超额表现统计:

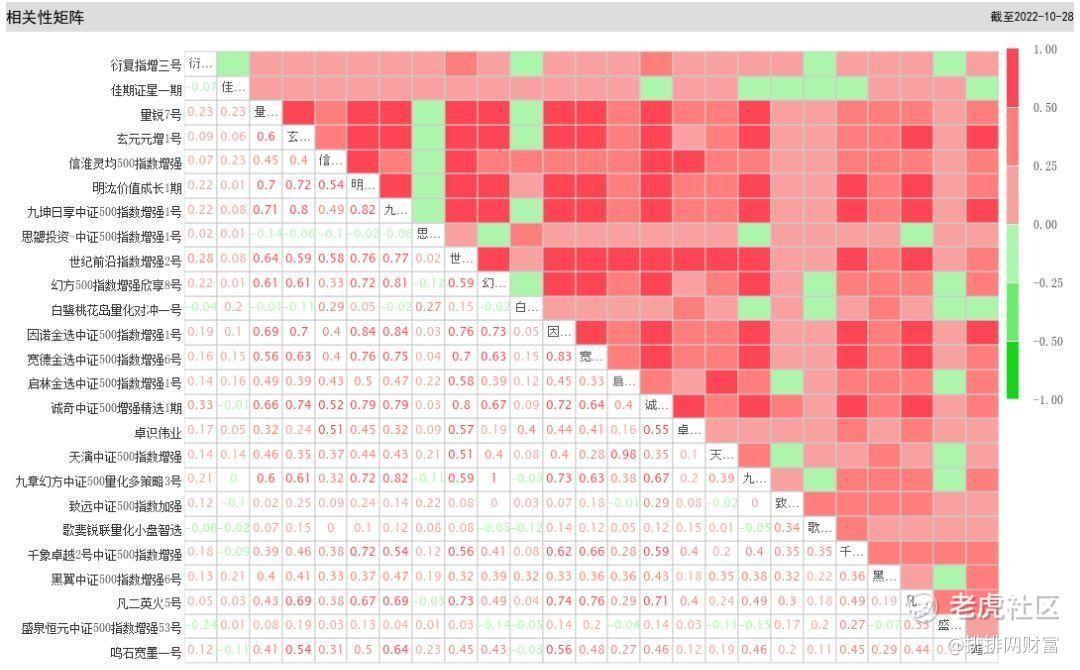

百亿私募500指增产品的相关性也是备受关注,选取近一年周频净值、基金的超额收益(几何),下图统计了表格所列25只500指增产品的相关性系数。下图为百亿私募500指增产品今年以来超额收益相关性钜阵:

排排网财富产品研究中心在近期发布的月度分析报告中指出,四季度以及明年国内经济将进入确定复苏阶段。指数将依然延续结构化行情:根据预测,12月指数调整后电子、电力设备、基础化工等制造业行业权重增加,房地产行业权重下降,进一步增加中证500指数的弹性。投资者可重点注意关于美联储继续维持激进的货币紧缩政策、国内边际通胀上升、市场增量资金不足的风险点。

量化私募集体发声,投资指增产品需关注策略迭代能力与相关性

受股市调整的冲击,今年多数赛道基金业绩“扑街”,与主观的大幅回撤相比,量化基金的优势也是再度凸显。对于投资指数增强基金需要注意哪些事项,私募排排网也就此采访了鸣石投资、九坤投资、黑翼资产、稳博投资、概率投资、赫富投资等量化私募管理人。

鸣石投资认为,量化投资的核心是策略的持续迭代能力。随着行业管理规模的扩大,对量化投资的投研能力迭代升级有了更高的要求,策略的低相关性会未来成为超额收益不被摊薄的重要因素,因此需要持续研发、持续迭代。可以重点关注具备较强投研实力、策略持续迭代能力的机构,其超额收益会有不错的表现。

九坤投资介绍,从配置角度看,拉长时间维度A股市场的流动性在中国证券市场大的发展趋势中还将处于长期上升的通道,该环境相对利好量化机构,使得各家指增和全市场选股产品在超额的获取上有着更多空间。就选择上,建议客户以自身需求为前提,做好风格和策略上的分散,进行有效的配置。

黑翼支持表示,坚定看好中国经济和中国资本市场的未来发展前景,看好国内权益资产投资机会,对自身投研迭代能力和阿尔法获取能力也充满信心,所以公司将股票多头类产品作为重点发行产品,包括沪深300指增、中证500指增、中证1000指增,以及全市场选股产品,以满足投资者多元化的配置需求。对于如何挑选指增产品,黑翼资产也给出了四点建议:

第一、看管理人长期业绩。看过往3-5年的超额收益,既能收获指数反弹的收益,又能获得超出指数的收益,这类管理人的超额可持续性更强。

第二、看管理人的投资策略与相关性系数。随着量化行业规模增加,一定程度上会加剧策略同质化。

第三、看超额收益的波动性。市场复杂多变,风格轮换频繁,对量化管理人获取超额收益带来了很大挑战。

第四、看产品规模和策略容量。目前1000指增相对500指增没有那么拥挤,更有利于阿尔法的获得。

在指增产品的选择上,概率投资建议投资者重点关注管理人的超额曲线和超额波动数据。原因是理想的超额收益率曲线是一条无波动向右上方延伸的直线,但在市场风格频繁切换、行业竞争日益加剧的当下,实际的超额收益表现是曲折向上的。管理人的超额收益能力不能仅以收益水平来衡量,由于策略方法及风控体系存在差异,各家管理人的超额收益走势也有所不同。不同风格之间没有绝对的优劣之分,把握管理人的超额收益风格特征,寻找与自身投资风格更为匹配的管理人,对不同市场环境下可能出现的波动风险有所预期,才能有助于熬过投资过程中的至暗时刻。

稳博投资指出,指增产品从业绩上来讲主要是看它相较于某一个指数超额的能力,另外也有很多衡量指标,比如超额的回撤、产品的夏普比率等都是可以看出一个产品业绩好坏的标准。另外各家管理人alpha的方法论略有不同,风控的标准也不太一样,包括是否有持续的迭代以及做出更多适应当下市场环境的策略调整也是至关重要的。

赫富投资认为,总体来看,指数增强及量化多头类的产品在当下时点是具有较高投资价值的资产标的。从超额收益部分来看,管理人的投研能力、持续策略优化迭代的策略活力、管理规模体量以及与同行策略的相关性都是投资者可参考的评判标准之一。

有用就收藏、点赞、分享一键三连吧~

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小边546262·2022-11-23可以点赞举报

- 勇敢小飞猪·2022-11-23阅点赞举报