双重上市浪潮下,赴美仍是中企良方

本月,“中国新住宿经济第一股”亚朵集团$亚朵(ATAT)$ 成功登陆纳斯达克。亚朵作为知名头部新经济企业选择赴美IPO,或许可以将此视为中国企业赴美上市破冰的信号。

尽管此前不少中概股大佬们纷纷赴港回流,但对于仍在寻求进入融资市场的中资企业而言,美国资本市场的诱惑无法轻易舍弃。未来,更加灵活且庞大的美股市场仍会是解决中国企业融资需求的重要渠道。

一、中概股陆续“回流”港股,阿里引领双重上市

随着中美关系日益紧张,中美各自收紧证券上市政策:一方面美国监管机构推行更严格的审计规定,另一方面中国对海外上市的中国公司的网络安全规则实施更严格的监督和审查,驱使越来越多中国发行人考虑“回流”港股上市。

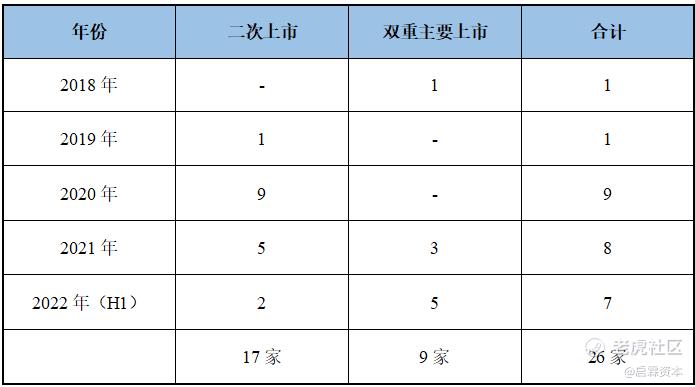

据不完全统计,2020年共有京东、网易等9家中概股选择回港二次上市;2021年共有百度、哔哩哔哩等5家中概股回港二次上市。另有百济神州、小鹏汽车、理想汽车完成美股和港股双重主要上市。2022年,更多中概股做出了相同的选择。比如,知乎、贝壳、金融壹账通、涂鸦智能完成港交所和纽交所双重主要上市,名创优品$名创优品(MNSO)$ 于今年7月份完成港交所和纳斯达克双重主要上市。

2022年7月26日,阿里巴巴集团发布公告称,董事会已授权集团管理层向香港联合交易所提交申请,将新增香港为主要上市地。在香港联交所完成审核程序后,阿里巴巴将在香港联交所主板及纽约证券交易所两地双重主要上市。

那么既然阿里已经在美股上市,为什么又要在香港双重主要上市?原因在于双重主要上市的突出优势。

双重主要上市是指两个资本市场均为第一上市地,权力级别相同,两地股票互不干涉,相对独立,极大减少跨境监管的不确定性。此外,双重主要上市的公司可以被纳入港股通名单,可以引入A股投资者,提升股票流动性,且也有利于日后回归A股,实现“三地上市”。

以阿里为代表的头部公司申请双重主要上市,或预示着双重主要上市正逐渐成为主流,取代二次上市成为中概股回归港股市场的主要方式。未来更多中概股有望选择双重主要上市回归港股,或者由二次上市转为双重主要上市,这些优质公司纳入港股通后,将进一步吸引南向资金配置。如果中概股回港后可以纳入更多市场基准指数,如恒生指数、恒生国企、恒生科技指数,将有望带动资金增配。

二、赴美上市正边际回暖,中资企业仍热衷赴美上市

自从去年7月滴滴出行上市遭遇滑铁卢以来,中概股上市活动几乎停滞。在最终导致滴滴退市的惨败事件之后,再没有大型中国公司在纽约进行IPO。而就在几乎陷入停滞一年后,中资企业赴美上市逐渐呈现回暖趋势。

截至10月底,今年共有27家中企(不含秘密递交申请)正式向美国证券交易委员会(SEC) 提交了新的或已更新的招股说明书;目前已有10家中概股企业今年成功在美国完成上市,不过融资规模普遍都不大,大多不到5,000万美元。整体而言,中国企业赴美上市呈复苏迹象。

在当前中美经贸日趋紧张,国际形势复杂多变的背景下,2019年至2021年期间仍有100多家中资背景的企业赴美国上市,今年仍有10家公司在美股完成IPO。为何这些企业仍然热衷于美国资本市场,主要有以下几个原因:

(1)国内难以充分满足中小创新企业的融资需求

在过去的二十多年间,国内资本市场已取得了长足的发展,但资本市场规模仍然较小。2021年国内股票市场总市值91.6万亿元,约为美国三大交易所总市值438.8万亿元的五分之一(相当于20.9%)。

此外,当前国内市场融资结构仍以银行体系的间接融资为主,其较为偏爱有重资产做抵押的国有企业,使得民营经济及新兴行业较难获得市场融资。

而美国的直接融资规模大且效率更高,美股拥有对全球资本的汇集能力,坐拥全球数量最多的金融机构投资者。美国资本市场的资金相对过剩,在满足本土企业融资需求的同时还可吸纳全球优质企业的上市融资需求,使得高风险的初创企业更容易获得市场融资。国内众多赴美上市企业在早期拿到的大多是国外风险投资机构的融资,从而决定了其走向赴美上市以完成资本退出的道路。

(2)新兴行业及互联网行业更适应美股市场

中美两国股票市场的上市要求及定价逻辑存在较大差异,导致大批新兴及互联网行业选择赴美上市。国内股票交易所的定量指标较多且普遍要求较高,尤其对于公司的连续盈利指标要求较高,这使得新兴行业难以达到上市要求。

而美国注册制下的上市要求则更侧重于对公司治理结构、股东背景、商业模式等的定性要求,对于资产规模、营业收入、净利润等定量指标要求较低。这就导致了大量企业因为满足不了上市要求被迫选择赴美上市。

此外,美股投资逻辑更看重公司未来的成长性,使得美股市场对于创新能力较高的高科技公司和新商业模式具有更为公允的定价模式,这也使得互联网、新兴金融、高新技术等一众公司在美股市场可以获得更高的估值。

(3)赴美上市可显著提升企业市场影响力

美股的信息高度透明及优胜劣汰的市场机制使得上市公司股票的价格能得到快速、真实的反映,因此美股上市往往意味着公司经营管理的透明度高、公司高管利用信息不对称获取不正当利益的可能性小、公司的股票价值及盈利能力强。这些都有助于提高企业在国内市场甚至在全球市场的影响力,也形成了具有较强竞争力的中国企业赴美上市的重要动力。

(4)企业在美股完成IPO的成功率较高

在上市机制方面,美国股票交易所较为灵活,且上市审批速度较快,只要严格遵守上市规则,最快半年甚至4个月就可以完成上市,且成功率较高。相比国内尚未全面注册制下的企业上市周期长、成功率较低。以阿里巴巴赴美上市为例,从2014年5月6日向SEC提交IPO申请,到9月19日阿里巴巴在纽约交易所正式挂牌交易,总计不到5个月的时间就完成了上市流程。

三、中美达成审计监管协议利好,赴美上市有望持续复苏

当前中概股遇冷尤其是大型中资企业美股IPO近似冻结的状态背后有两个主要问题。从中国的角度而言,数据安全是最大的问题,其忧虑一些在纽约上市中国公司拥有的大量数据,可能落入美国监管机构手中。与此同时,美国则担心无法获取涉嫌违规的纽约上市公司在中国的审计记录。

目前,两个问题似乎已基本解决。从2021年末《国务院关于境内企业境外发行证券和上市的管理规定(草案征求意见稿)》中,中国对企业选择上市地持开放态度,支持企业根据自身发展需要作出选择,并将继续允许中国公司在接受数据安全审查之后赴美上市。美国的担忧也得到了解决,8月底,中美双方的证券监管机构签署了具有里程碑意义的信息共享协议。

8月26日,中国证监会、财政部与美国公众公司会计监督委员会(PCAOB)签署审计监管合作协议。中美审计监管合作协议主要就双方对相关会计师事务所合作开展日常检查与执法调查作出了具体安排,约定了合作目的、合作范围、合作形式、信息使用、特定数据保护等重要事项。中美监管机构将近期启动相关合作,当前PCAOB已向中国的审计公司发出文件请求;9月中旬PCAOB工作组抵达香港;12月底前完成评估报告。

在过去三十年间,美股市场为中国企业提供了重要的境外融资渠道,解决了中国一些新兴行业的创新型中小企业的融资需求,而过去中概股的繁荣也为美国资本创造了丰厚收益。保留中概股赴美上市与在美上市,对投资者有利,对上市公司有利,对中美双方都有利,是一种多赢的制度安排。

目前中美达成审计监管合作协议,并继续开展后续合作,有望解决中概股审计监管问题,不仅会提振存量中概股投资者的信心,也会极大提升市场对赴美上市的热情。待12月底前完成评估报告后,市场有望迎来中大型中资企业与美资大型投行携手提交的多起IPO申请,赴美上市“小阳春”或迎来持续复苏。

(声明:本文全部内容仅提供参考,并不构成投资建议。)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 龙年炒龙·2022-11-18更多中企在美上市,也意味着中美关系的回暖啊点赞举报

- 姊妹七个·2022-11-18但愿之后中美资本关系向好,有更多中国企业走向世界。点赞举报

- Bek Smith·2022-11-20👍点赞举报