中期复盘与展望(上):今年市场发生了什么,哪些策略正在胜出?

"Tracking和Sentiments同时在影响今年基金的业绩"

本文为IPO早知道原创

作者|罗宾

以下为本文目录,建议结合要点进行针对性阅读

一、宏观、行业及仓位回顾

二、投资回顾

三、Pattern Shift

1、宏观市场关键字繁多,货币政策只是一部分因素

回顾 2022年上半年全球市场,关键词繁复且影响极其重大,对全球而言,滞涨、俄乌冲突、能源危机、海运失衡、地缘政治冲突、各国内政冲突、极端高温等造成的巨幅经济失势也不遑多让。

2、Exposure敞口的变动

● 看中国

1-3月,货币和财政政策发力。

5-7月,上海北京疫情好转,汽车、新能源政策层出不穷,专项债释放,房地产在地方政府层面看到放松,A股迎来暴涨。其中新能源领域受益于国际局势,出口订单猛涨,成为了最具备基本面的driver。但基建项目开工推后,汽车、地产数据都回归常态,并未出现之前市场期盼的爆发性增长。

10月,德国首脑访华;随着Reopen预期和地产相关政策,诸多行业迎来明显反弹。

●看全球,尤其美国经济衰退预期主要影响市场

1月Fed不断加码, CPI达到7%,沃尔克之后的新高。海运紧张有边际放松,但仍然需要几个月慢慢消化库存。同时乌克兰问题初现端倪,北溪2号天然气管道供给成为政治筹码,石油天然气价格再度高企,进一步带动欧美世界CPI维持高位。

2月俄乌冲突爆发,对能源价格再度强势影响。我们预判粮食、半导体也会和能源价格一起再次紧缺。期限利差多次倒挂,市场会在3-6个月内开始交易衰退预期。

3月Fed如期加息,但CPI再创新高。通过分析俄乌局势和全球政治局势,判断很难速战速决,大宗商品价格极具黏性。

4月仍然是CPI、加息、军事冲突、能源价格暴涨作为主旋律。

5月油价再度强势反弹,CPI 40年新高,美国PMI开始不及预期,市场逐步开始交易衰退预期,同时我们做出了3个非常大胆的判断:第一,通过论证预计石油价格已经见顶;第二,认为欧洲危机会更先到来;第三,预测货币市场会出现巨大波动。

6月迎来了各国PMI全面不及预期,全球进入技术性衰退,制造和消费均挑战巨大,只有服务业勉强凭借疫情后需求释放支撑经济。

7月终于迎来我们等待已久的交易衰退为主旋律的市场,大宗商品见顶,带动CPI大幅回落,但各国PMI和消费者信心指数一样非常糟糕。我们注意到了7月开始的全球罕见高温,预计欧洲能源危机进一步升温。

8月Fed再次强调加息决心,北溪一号再度停气,油价和天然气价格再度高企且巨幅震荡,欧洲经济岌岌可危,且遭遇历史上的超高温天气,造成全球能源危机进一步加剧。7月CPI逢高回落是很容易预判的,之后加息节奏会愈加难以预料,因此对宏观和市场方向的判断会越来越困难。

9月俄乌冲突升级,北溪管道遭破坏,地缘冲突加剧。美国加息继续超预期,PMI和就业数据暂时未转弱,衰退仍待时日。各国跟随加息,导致汇率危机丛现,多国债务风险激增。英国养老金凸显违约风险,几乎造成金融危机。

10月各国CPI高企,同时PMI纷纷miss,能源价格高幅波动。汇率风险进一步发酵,日本、韩国、英国、意大利、西班牙、土耳其及东南亚和南美洲各国均出现不同程度风险。沙特同美国龃龉未平,油价成为博弈关键点。美国很快进入中期选举,民主党必然失手众议院,参议院仍未有定数,拜登跛脚总统已经注定,美国意识形态再度撕裂。

整体来看,今年上半年再次成为了“更艰难的一年”,世界变得更复杂更多冲突,对资本市场的投资要求再次陡然提高。

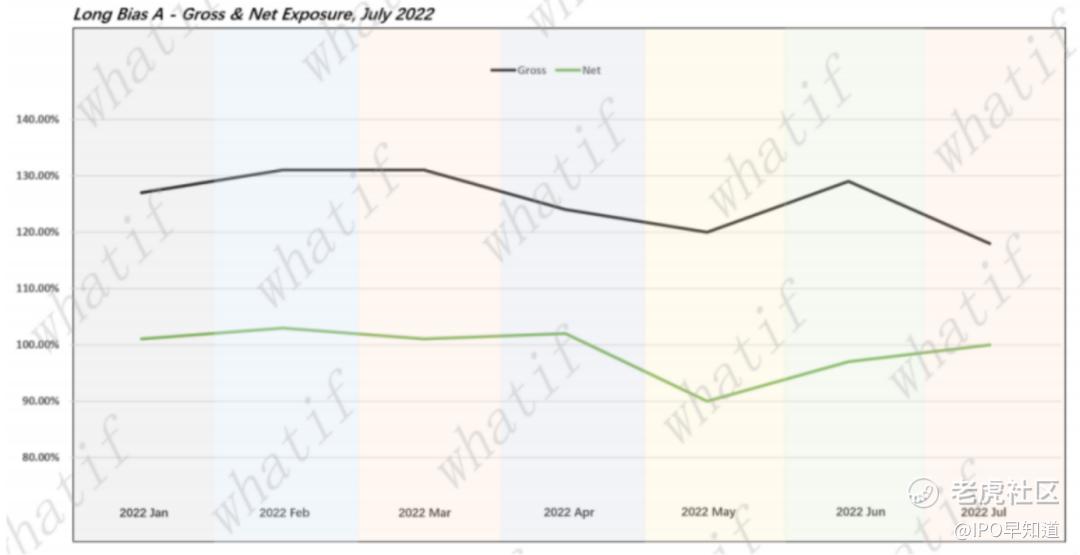

●具有代表性的部分数据(下图是WhatIf系统中跟踪的主流仓位变化)中,有两个比较直观的数据:

●2022年,非常难通过仓位来规避风险,或者获取市场赚钱效应。

●但少数节奏和分析到位的投资人,获取了远高于平均的市场回报。

来源:WhatIf Half-Year Letter

1、投资风格

●从方向和公司风格来看:

o 美国交易货币政策和衰退后,科技、GARP、Value、Growth轮番在预期和预期的预期中下跌和Bear Rally,市场主要情绪还是在判断衰退预期(盈利下修、加息次数和幅度、CPI和PMI等)。

o 中国部分

5-7月出现反弹,以风电光伏电动车为代表的成长赛道的股票涨幅巨大,很多已经创了新高,而以地产消费为代表的传统经济行业依然萎靡不振;价值公司在板块轮动中也得到了部分估值修复,如医疗、优质消费公司、工业等;

值得提及的是,中小市值公司出现了明显的Alpha行情,包括国内的上游制造业、材料公司和其他各行业。而结构性机会存在的根本原因在于能源革命,智能革命两大技术产业周期才刚起步而且中国在这些新产业上不存在劣势甚至某些领域还存在先发优势,同时在逆全球化浪潮下,国内几乎所有的行业都在进行高端产品的国产替代,这也是未来 3-5 年最确定的结构性的机会。(来自康盛基金 CIO-张康康的Comments)

●从策略主要Input来看:

o 多空中对Sentiments的判断很重要,同时

o 今年市场的Alpha也比较明显,选股、交易和跟踪这几个方面

2、按具体板块

●互联网:

o 中概股整体受损仍在继续,时不时出现较极端的价格。我们认为互联网政策风险慢慢降低,疫情影响仍在,因此存在很好的底部建仓机会(在准备访谈过程中,港股、中概股都出现了底部报复性反弹)。但中概股对公司选择的要求有所提高。

o 我们在 2021 年底即认为未来一年都是美国互联网考验极大的一年,不止有 IDFA对大型互联网广告公司的压制,同时我们预判宏观经济对服务业利空,因此诸多没有利润的公司仍存在下行空间。

●基建:

o 中国宏观经济的抓手长期来看仍在基建。我们分析基建结构,发现市政交通、路桥建设和新能源是三大驱动力。我们认为今年底到明年疫情好转后,基建有可能会重新成为中国经济抓手,因此并不悲观。

●房地产:

o 地产4月债务问题凸显,虽然6月市场热炒地产复苏,但地产截至目前还没有见到明显的反转信号,市场开始担心现有政策是否足以让地产扭转颓势。对地产的期望是不要再出现更进一步的债务违约等迹象,11月以来的诸多政策信号,至少看到了一些债务处理上积极的信号,需要观察后续地产公司、项目债务问题的解决过程。

●大宗商品:

o 今年业绩top tier的PM中有较大比例都 Leverage了大宗商品这个板块,石油、天然气、粮食、猪肉都出现了很明确的机会,其中天然气和民生更相关,供给和运输相对石油更加刚性,且极端气候对夏季和冬季影响都非常大,因此持续性更好,事实也证明天然气在近期远远跑赢石油。我们认为大宗商品和CPI具有明显反身性,即“石油天然气以交易衰退预期为主时会导致价格下跌,CPI 也会因此下跌,但会让市场认为衰退预期放松,大宗商品价格会再度高企”,因此此轮通胀会比原先预计得更具有黏性。这也是部分宏观基金仍然会维持在高水位的原因。

o 近期天然气价格下降明显,主要由于暖冬预期和欧洲储备较满导致,认为天然气价格和油价类似,会继续反复,可能会有新的机会出现。与此同时,有色金属和贵金属也由于加息原因导致有底部建仓机会。

o 除石油和天然气外,粮食产业链在2月俄乌冲突开始时迎来暴涨,猪肉产业链在4-5月迎来底部,之后即迎来政府管控价格的如期而至。7月时由于全球历史性高温继续涨价,农业在供给和气候的影响下仍然会高幅波动,因此还会有机会交易。

●新能源:

o 对上游价格的判断和需求的景气度持续的驱动整个行业,5 月出现复苏,6 月欧洲能源危机和对风电、光伏的刚需,景气度直线回弹。在今年年底到明年年初会有部分新能源行业出现供给过剩,会出现更多long short机会,而不只是今年大部分时间的单边做多机会。

o 我们认为新能源产业链会持续受益于全球需求爆发,但地缘政治会导致美国相关公司可能 获得保护主义带来的机会。A股相关公司估值较高,部分PM在以同样的方式在美国找到类似公司,值得提及的是美国的VC、PE市场今年的几大主题中新能源的Deployment是最高的,这也是鲜为国内注意到的情况。

o 我们认为新能源是未来持续 10 年的机会,且脉冲更强,可持续性也更佳,多空均有表达,主流产业链都在中国,因此有极强研究优势。

●汽车:

o 此前汽车产业链受到疫情影响,随后汽车销量出现了一段时间的好于预期的景气度,上中下游分化比较明显,下游中部分公司创新高,但电池等板块由于盈利能力等原因比较反复。

o 值得注意的是,上述提到的中小公司板块,多数在为汽车领域的上游。

o 7月后汽车基本面受衰退影响较大,因此汽车重新回归需要基建和房地产的崛起为前提,目前看仍未到时间。

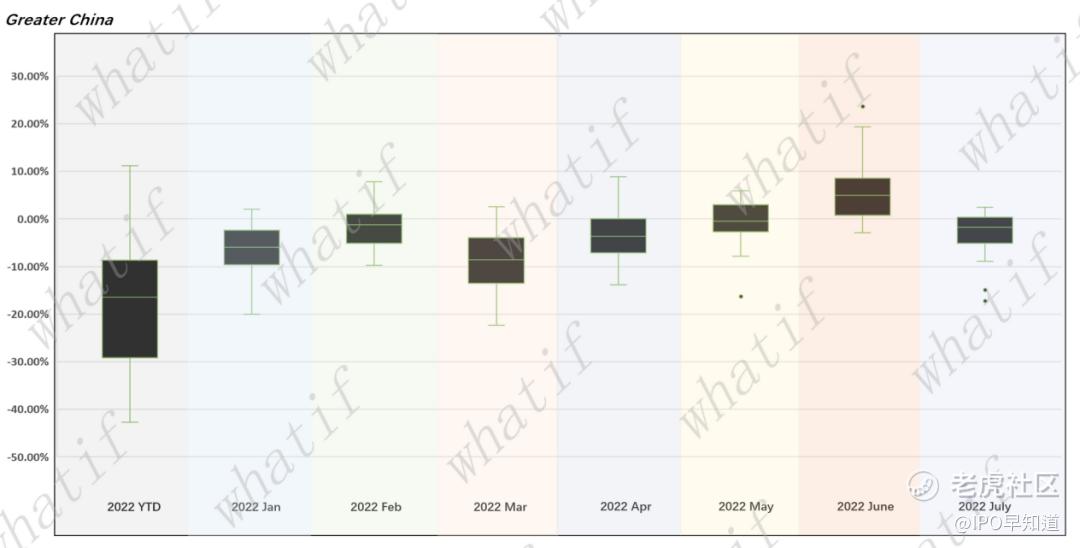

1、投资收益方差大,显示出新Pattern的产生:

●前10个月,老生常谈的部分是,伴随大宗商品、地缘、利率、外汇等高位波动的情况,部分量化策略、宏观对冲、低相关性和平台等策略都明显的跑赢了其他资产类别,从Sharpe Ratio这些事后静态指标来看,也都有明显更高的风险报酬。这里面比较明显的就包括Citadel、Millenium、Bridge Water等大基金,都取得了很好的业绩。

●但我们更想指出的是,在各种主观策略中,今年的方差是相当大的,也就是投资人与投资人之间产生了非常大的范式差异,本身主观(也就是研究、组合、交易)就是一个很大的范畴,过去几年我们已经习惯的一些说法,比如“价值”“Price in”等,都需要放在更加准确、客观的维度上去衡量。

●我们认为,投资模式与过去10年肯定有很大不同,主要是因为:

o 外部环境上,低通胀、低利率的时代显然已过去,大宗商品、capex、通胀、就业等因素极大的影响了股权、债权资产的价格,而这个趋势并不是一个短期趋势。

o 信息的吸收存在极大的效率差,投资人的核心产品是信息输入、判断和决策输出,由于“正确答案”的选项变少,信息的运营变得更加重要。

来源:WhatIf Half-Year Letter

2、按不同策略的主要Input

●我们发现的一些很有意思的事实:

●国内Variable Net策略基金经理今年收益基本都为正。

●很多新的投资人,明显的加大了宏观的投研、交易的投入。

●很多投资人扩宽了自己所看的行业和赛道。

●今年很多看起来股价下跌严重的行业,在基本面上是有迹可循的,事后看今年市场的Alpha比较明显。Solo investor做得很好,他们规模很小,通过反复跟踪在几个行业里找机会,选股、交易和跟踪这几个方面都很强。

●WhatIf很喜欢研究不同投资人的投资逻辑,Good Price(因为超跌而购买公司)的效果今年都较差,哪怕是10月后出现的反弹,抓住该因子的投资人也较为稀缺,反映了今年的资本市场和外部环境已经出现了和大家想象不一样的情况,白话来说即是抄底失败案例较多(没有做历史对比)。

●我们认为基本面跟踪和Sentiments同时在Contribute大部分的业绩Alpha,原因是,市场尽管对短期的信息反馈速度极快,但是对真正的中长期的逻辑,比如公司的护城河和竞争力,比如赛道的真实潜力方面的定价是非常不充分的,此外A股机构的短期排名压力会使得这种错误定价更加极端化,只要我们继续发挥我们的比较优势,做有洞察力的深度研究和相对长一点的持股周期,那么无论在热门赛道(比如电动车)还是冷门赛道(比如化工),无论估值看起来很便宜还是看起来很贵,都会有不错的alpha的机会存在。(来自康盛基金CIO-张康康的Comments)

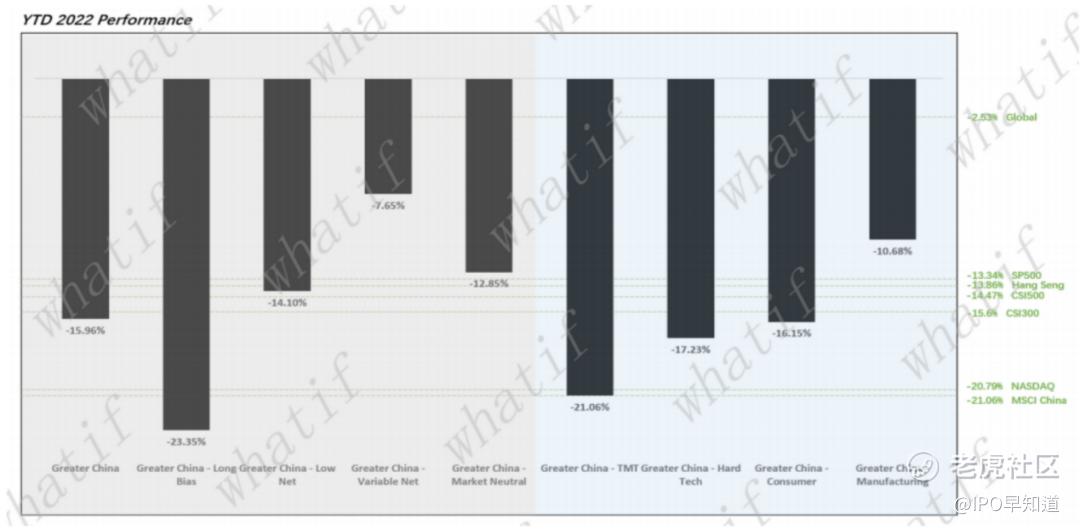

3、不同策略的收益率

●Variable Net是Beat其他策略的,和最重要的策略input是Market Sentiments和Portfolio Management是一致的结论。

Benchmark and Block Performance, YTD,来源:WhatIf Half-Year Letter

——单月看,市场下跌时,对Market Sentiment(市场情绪的把握)和Portfolio Management(组合策略)是产生差异的最大因子;市场上涨时,如6月份,Sector Beta弹性更大,差异更多来自此。YTD看,全年风格还是Market Sentiment和 Portfolio Management上获得了更多的超额收益,Alpha也更多来自于相关行业。

●剩余策略,尤其是Long Bias方差是比较大的,从选股选方向、Tracking有比较大的差异。

我们认为基本面研究,可能存在一些迭代,自上而下建模和更多维度的反馈体系需要建立,我们也将在下篇中讨论,我们看到的新的基本面研究样本。

我们相信《赚认知的钱》在经历一些结构化变化。在这个新的系列中,我们用多期分享这个主题。WhatIf首席信息官对他们的Portfolio或者投资历史有至少12个月的闭环跟踪,因此我们有信心他们的叙事信噪比高、闭环和系统不偏执。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。