拓尔微IPO:七成收入来自电子烟,半年估值涨幅超8倍

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

出品|公司研究室

文|曲奇

11月16日,思摩尔芯片供应商拓尔微更新招股书,深交所再次恢复其上市审核。

自2022年6月30日提交注册以来,拓尔微因资产评估机构中水致远资产评估有限公司被中国证监会立案调查、招股书的财务资料过了有效期,两次被深交所中止注册。

本次IPO,拓尔微拟募资22.47亿,主要用于电源管理芯片、马达驱动芯片、锂电管理芯片化、研发实验中心、拓尔微电子产业基地等项目。

01、七成收入与电子烟相关

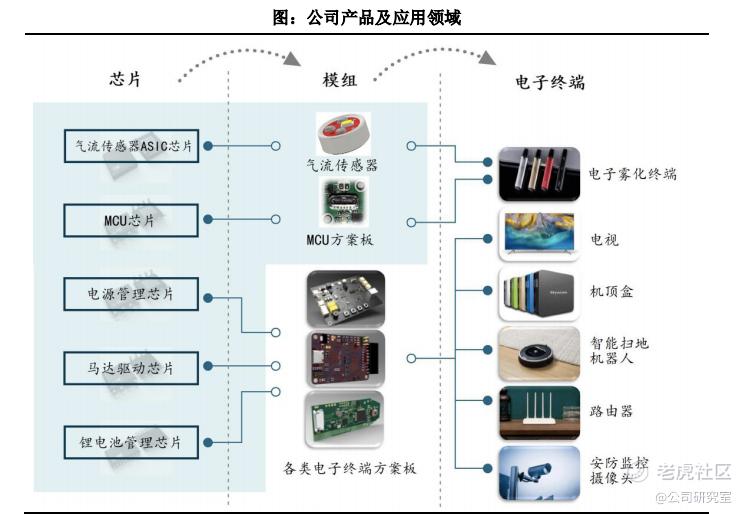

拓尔微成立于2007年,是一家模拟及数模混合芯片设计厂商,主要生产芯片或模组。

拓尔微模组类产品主要应用在电子烟雾化器,2021年,拓尔微气流传感器出货数量约12亿只,是思摩尔国际、卓力能、汉清达、合元科技、赛尔美等电子雾化终端制造商的主要供应商。

芯片类产品主要应用在电视、机顶盒、扫地机器人、路由器等终端设备上,拓尔微已进入创维、海信、中兴通讯、TP-link、iRobot、海康威视、大华股份等龙头厂商的供应链。

2019年至2021年,拓尔微收入分别为3.88亿、8.09亿、15.63亿,年复合增长率100.59%。2022年上半年,拓尔微收入9.19 亿。

具体来看,2022年上半年,模组类产品收入6.39亿,收入占比70%;芯片类产品收入2.76亿,收入占比30%。这意味着,拓尔微约七成收入与电子烟有关。这也意味着,国家监管对电子烟的相关政策将对拓尔微的经营产生重大影响。

2022年,中国国家烟草专卖局发布的《电子烟管理办法》禁止国内销售除烟草口 味外的调味电子烟,该等政策可能对全球电子烟需求形成长期影响,这种变动可能对拓尔微的经营带来一定风险。

2019年至2021年及2022年上半年,拓尔微主营业务毛利率分别为55.05%、53.61%、58.79%和 58.29%;归母净利润分别为1.16亿、2.2亿、5.89亿、3.34亿。

02、半年估值涨8倍

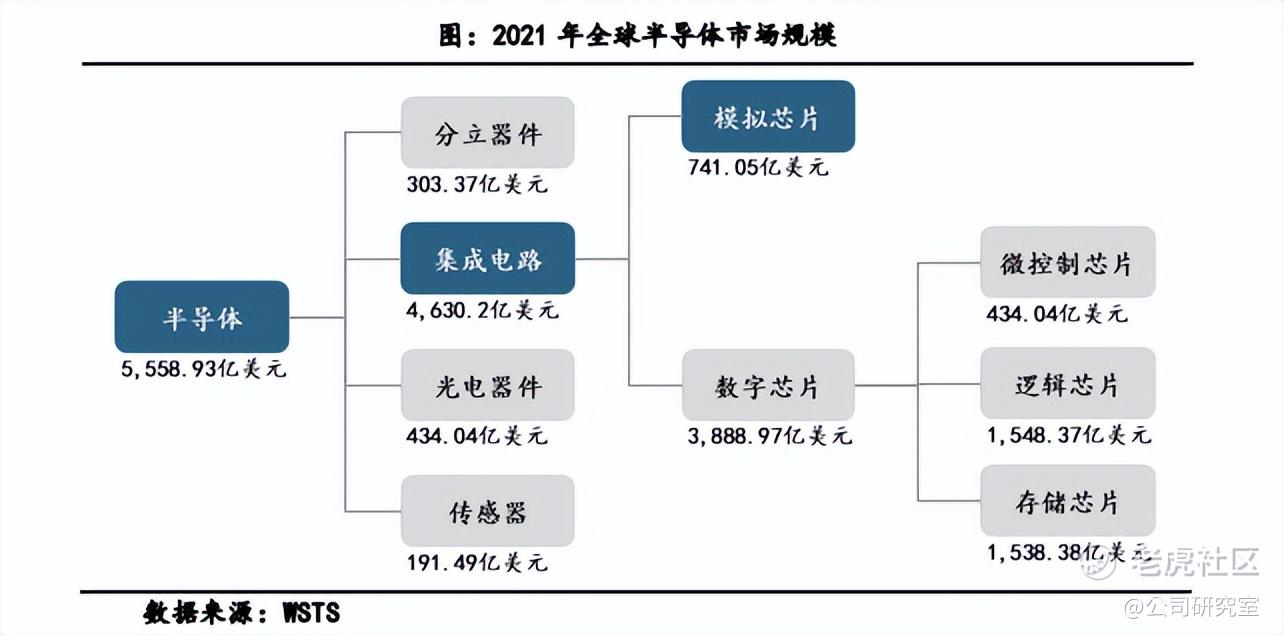

按行业来划分,拓尔微所在行业是模拟芯片行业,这是半导体产业的一个分支。根据WSTS 的统计,2003年到2021年,全球模拟芯片市场规模从268亿美元增长到741.05亿美元。2021年,全球模拟芯片市场规模占全球半导体整体市场的13.33%,占全球集成电路市场的16.01%。

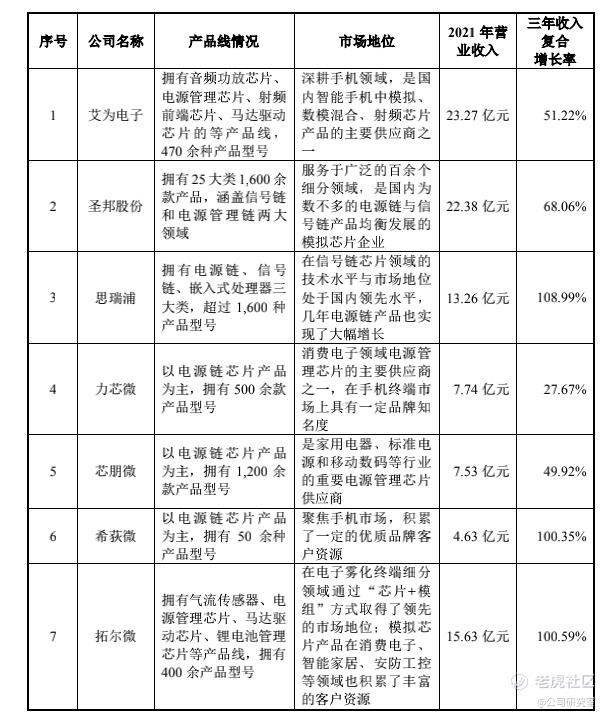

根据Frost & Sullivan的统计数据,2021年,中国模拟集成电路市场规模达到3056.3亿元。近年来,虽然本土模拟芯片厂商陆续崛起,部分高端产品领域甚至超过世界先进水平,但目前中国模拟芯片自给率仅12%,未来仍存在较大国产替代空间。

目前,国内模拟芯片领域已上市的公司包括艾为电子、圣邦股份、思瑞浦、力芯微等。与艾为电子、圣邦股份相比,拓尔微的优势在于增长较快,但劣势在于规模不及上述两家公司。

在公司IPO前,拓尔微的估值在半年时间内从25亿涨至200亿。

2021年7月30日,自然人股东陈建龙按拓尔微投后25亿元估值定价增资,换股收购子公司少数股权。

9月18日,瑞芯通宁按50亿元估值定价入股拓尔微;9月30日,井冈山乾芯、基石景韵以及中小企业基金(西安)等5名外部投资方以100亿元的投前估值定价,对拓尔微进行增资。

10月28日,华微控股和众投湛卢按投后综合估值80亿元定价入股拓尔微,;同日,延瑞星河和宝鼎隽豪以150亿元的估值定价入股了拓尔微,估值相差70亿。

2021年12月22日,井冈山至美、陕西集成电路基金等7名外部投资方,以200亿元的投前估值定价入股拓尔微。$艾为电子(688798)$ $圣邦股份(300661)$ $思瑞浦(688536)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。