【头豹热评】后疫情时代,国产益生菌龙头科拓生物充分受益

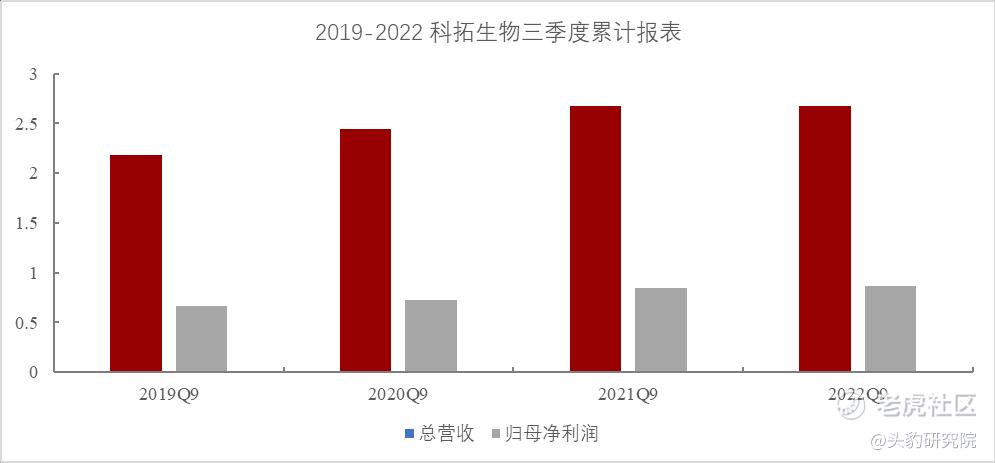

$科拓生物(300858)$ (以下称为公司)发布2022年第三季度报告,该公司前三季度营业收入为2.64亿元,同比减少1.56%。归属于上市公司股东的净利润为8665.71万元,同比增长2.15%。归属于上市公司股东的扣除非经常性损益的净利润为7579.47万元,同比减少2.23%。基本每股收益为0.58元。第三季度,公司实现营业总收入1.07亿元,同比增长6.19%;归母净利0.42亿元,同比增长3.97%;扣非归母0.39亿元,同比增长3.43%。上半年公司收入受国内疫情反复,消费力不振等影响,Q2营收端下滑18.25%,三季度受益于公司主业复配业务重回增长轨道,叠加益生菌板块持续发力三季度收入增速明显改善。

健康和免疫在后疫情时代获得了持续性的关注,公司作为国内益生菌行业龙头充分受益。肠道菌群基本上承载了人体全部的吸收代谢以及大部分的供给都以肠道为介入,公司在慢性病,高血糖高血脂、痛风、呼吸道感染,女性的私护,情绪管理等方面都有研究。在新冠诊疗方案第四版到第九版中,也都有悉数提到了通过提高肠道微生态来提高免疫力。疫情当下,大健康和消费升级是大持续性的趋势,益生菌在这两点上都是一个比较好的载体。作为国内益生菌行业龙头,目前主流的客户是食品企业和制药企业,在20年和21年,公司拓展了许多中小型新客户,后期公司也将会持续拓展客户。

产品出海,公司研发实力受国际客户认可。三季度报中,公司披露了一个出海项目:公司授权Centro Sperimentale del Latte S.r.l(意大利萨科)在欧洲和北美地区独家生产、营销和销售公司自研的植物乳杆菌P-8菌株。Centro的整个益生菌研发体系中,缺少对于精神类缓解焦虑、睡眠问题的益生菌菌株。在与公司接触后,双方签署了10年期的合同,公司直接授权, Centro直接生产后在北美和欧洲进行独家销售,同时每年会支付给公司一定的知识产权费以及销售收入10%作为提成。意大利萨科公司作为成立时间超100年的老牌益生菌制造商,此次合作充分体现了国际客户对公司研发实力的认可,有利于提升公司益生菌在海外市场的影响力。

转型扩展双向进行,未来增长空间大。对公司来说,2022是转型的关键年份,预计2023年完成彻底的转型。公司食用益生菌制品经历了3年半的,每年翻倍的高增长后,在市场占据比较好的份额。根据公司制定的日标,2022年公司食用益生菌制品业务占比将达到 40%左右,收入达 1.5亿元,目前三季度完成 9000万元,今年基本能够达成预期目标。明年按照每月 2000万元的收入规模测算,公司全年整体目标为 2.5亿元。金华的工厂产能在 2.5-3.0亿元之间,预计 2024年新的工厂一期将会投产,公司整体产能也将达到新的扩充。

对于$科拓生物(300858)$ 的未来发展,读者若有自己的想法,欢迎在评论区进行讨论

资料来源:科拓生物公告

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小牛快快飞·2022-11-22科拓生物是一只非常好的标的,未来增长空间可期点赞举报

- 托马斯火车头·2022-11-22据报道,科拓生物近期受到主力资金的买入,这是一个积极的买入信号哦点赞举报

- 尾灯支架·2022-11-22科拓生物受到国际客户认可,目前的估值偏低点赞举报

- 小虎不下山·2022-11-22为何如此看好科拓生物呢点赞举报