英伟达Q3:至暗已过,曙光初现!

昨日盘后,英伟达发布了2023财年三季报,对应自然日为截止10月30日的季度。

财报发布之后,媒体铺天盖地的标题是:超预期!

在上一季财报中,管理层给出的三季度指引是:营收59亿美元,上下浮动2%;毛利率为62.4%。

彭博分析师对营收的一致预期为57.93亿美元。

从实际营收59.3亿的结果来看,三季度成绩单符合管理层的指引,但超出了市场的预期。

对于年内跌幅高达46%的芯片龙头,市场充满悲观预期,而财报数据稍有改善,股价便闻鸡起舞——英伟达股价在盘后行情中上涨了2.2%:

以下是本季财报的详细解读:

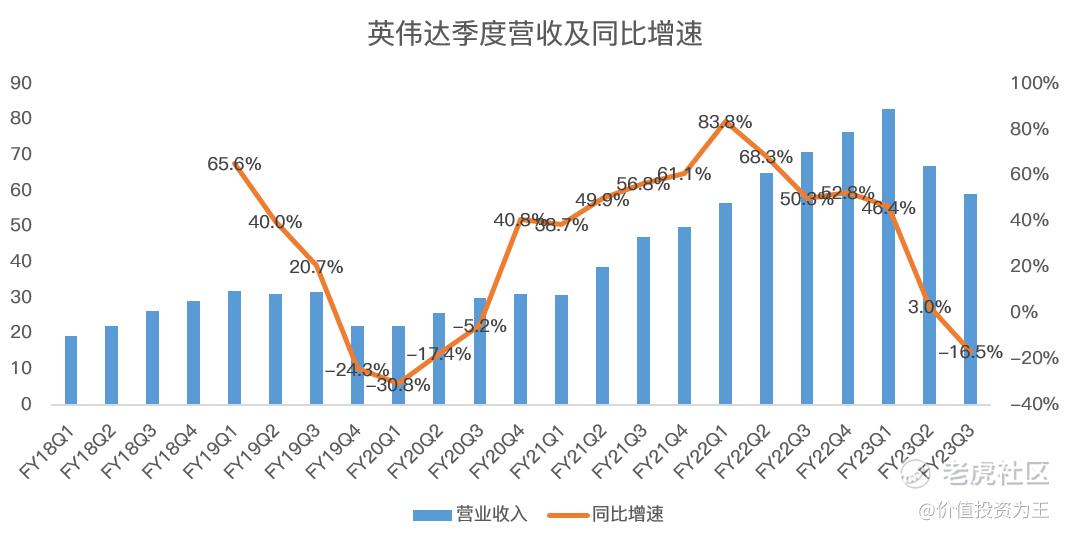

英伟达在三季度整体营收59.3亿美元,同比下滑16.5%,时隔11个季度重归负增长,将半导体周期属性展现的淋漓尽致:

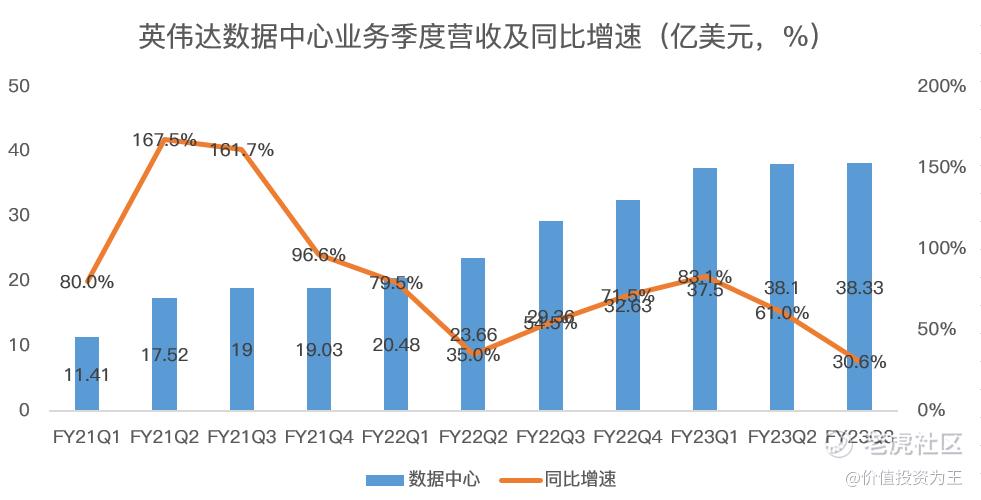

分部门来看,数据中心营收38.3亿美元,同比增长30.6%,略超市场预期的37.9亿美元:

从增速上看,数据中心明显放缓,主要原因是中国数据中心需求大幅放缓。

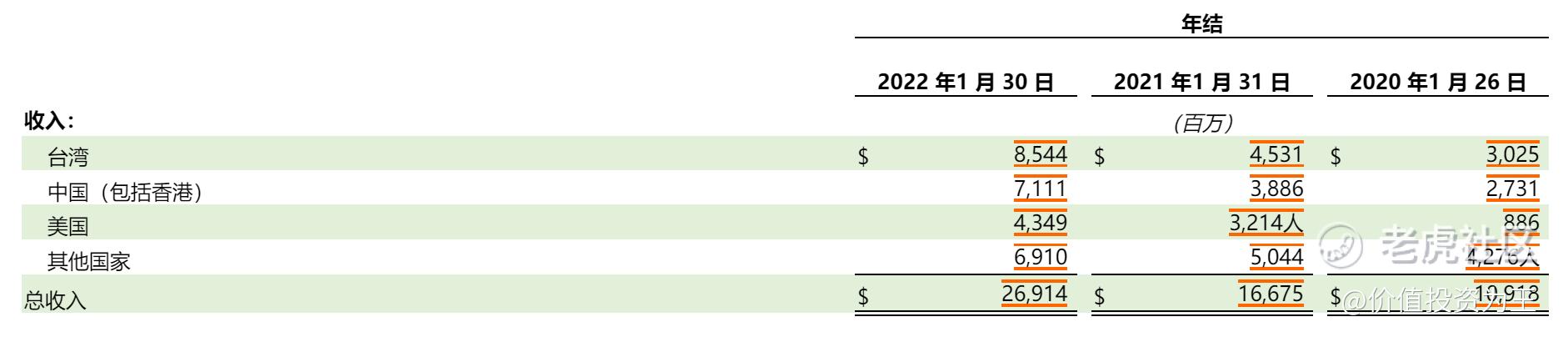

在业绩电话会上,管理层多次将业绩下滑甩锅给中国。根据英伟达2022财年的地理收入划分,来自中国的收入占比为26.4%,可谓是举足轻重:

在2022年,中国深受疫情困扰,消费者需求低迷,企业缩减开支。同时,美国挥舞制裁大棒,限制高端产品出口,给英伟达造成数亿美元的损失。

游戏业务三季度营收15.7亿美元,超出市场预期的13.2亿美元,同比大幅下滑51.1%,较二季度环比下滑23%。

游戏业务下滑并不难以理解,主要是全球PC销量低迷,原因是宏观经济不振和高通货膨胀压制,除此之外,加密货币从工作量证明(PoW)到权益证明(PoS)转变,显卡挖矿需求大降。

业绩会上,管理层也甩了一部分锅给中国疫情封控。

汽车业务继续带给投资者惊喜,三季度营收2.5亿美元,同比大增85.9%,单季度收入创历史新高!

管理层一直对汽车业务给予厚望,认为是英伟达下一个数十亿级重磅产品。

随着汽车智能化演变,对算力的需求越来越高,越来越多的新能源厂家选择了英伟达的Orin芯片,该业务前景十分诱人。

而专业可视化本季营收只有2亿美元,同比下滑65.3%,已经跌回疫情前,管理层预计四季度仍将去库存。

转向盈利能力,三季度英伟达毛利率为53.6%,大幅低于去年同期的65.2%,原因主要是去库存,因此造成的减值损失高达7亿美元。

盈利下滑的同时,英伟达仍加大了研发投入,三季度研发费用19.5亿美元,同比增长38.6%:

高昂的费用造成净利润端大幅下滑,三季度英伟达净利润仅为6.8亿,同比大降72%。

有投资者根据英伟达过去4个季度的净利润计算估值,得出动态市盈率为66倍,据此认为泡沫严重。

该估值方法完全错误,对于周期性股票,在行业低迷时计算市盈率,会显得异常高,而这种低迷仅是暂时性现象,因此,投资者不必对英伟达下滑的净利润耿耿于怀。

回到四季度指引上来,管理层预期营收为60亿美元,上下浮动2%,预测中值略低于市场预期的60.9亿。

好消息是四季度毛利率指引为63.2%,大幅高于过去的2个季度。

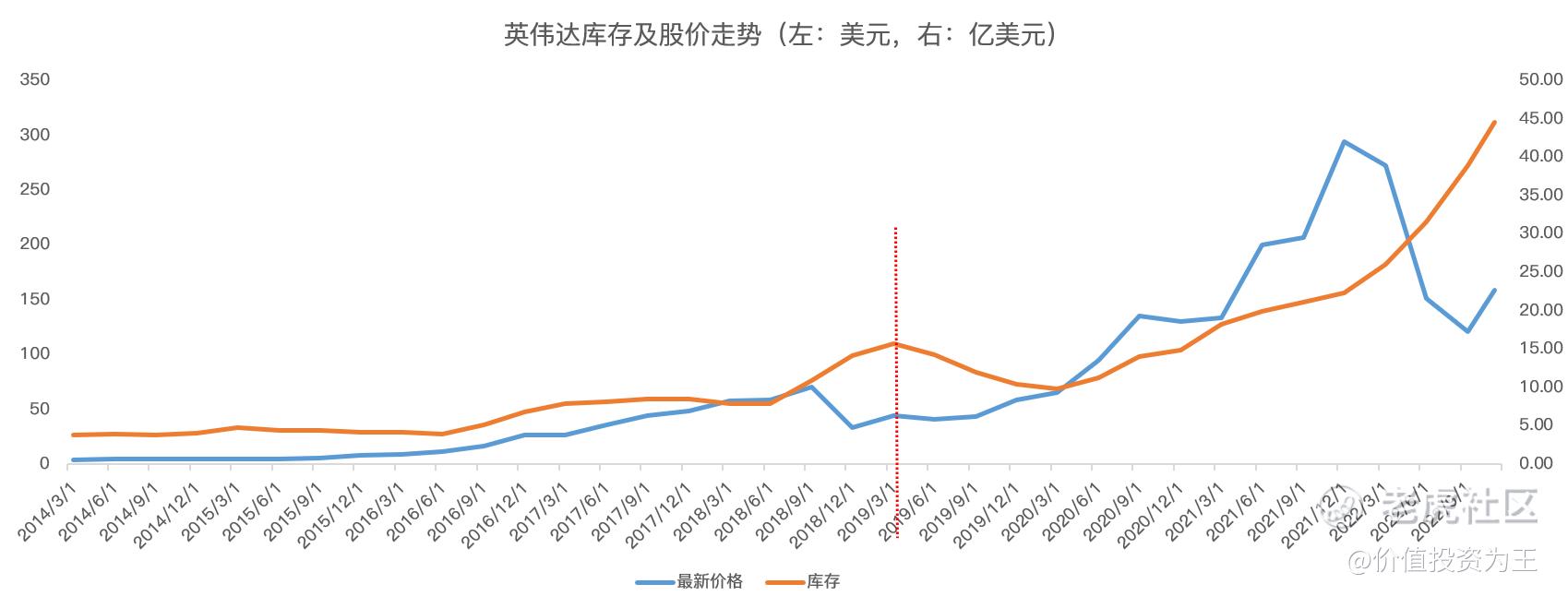

而在业绩会上,管理层认为四季度结束后,游戏产品的渠道库存有望回到正常水平,收入有望环比增长。

这验证了分析师对三季度库存见顶的猜想,根据2018年英伟达在半导体下行周期中的表现,一旦库存开始下滑,股价有望见底:

考虑到美联储加息之后,世界经济或陷入衰退,目前,市场预测2023年PC市场或仍有5%-10%幅度的下滑,因此,半导体在渡过至暗时刻后,仍需时间恢复增长,在此期间,英伟达或难有表现。

也许,伯克希尔在三季度大举建仓台积电,或也是认为三季度是半导体的最低点。

渡过至暗时刻,英伟达曙光初现!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 我也不着急·2022-11-172023年半导体也不容易乐观啊,加密货币寒冬,挖矿需求不振也会有英伟达有不小的负面影响吧。点赞举报

- amd·2022-11-17从文章分析的数据来看,得不出“至暗时刻”已过的结论点赞举报

- 姊妹七个·2022-11-17我觉得现在还不是半导体的最低点,这也不是底,还有下行空间。点赞举报

- DragonView·2022-11-18这种三流文章出现,可以出货了[笑哭]点赞举报

- ckxy2008·2022-11-18[捂脸]点赞举报