私人银行十年跃迁:有人乘风破浪,有人急流勇退

文 | 周公子

逆势爆发的不止有豪宅市场,还有私人银行级别的财富管理业务。回顾零售业务日益被重视的十多年里,行业息差持续收窄,做大“中收”被日益重视。然而,中间业务的本质是服务,难以一蹴而就,从各家私银业务的成长更能窥见这一点。在长达十几年的长跑中,有银行后来居上,也有人不进则退。

尤其是在银行持续优化收入结构的近几年,私行的综合服务能力差距也在拉大。与十多年前刚起步的市场情况不同,眼下的私行业务无论是经营思路还是服务方式都在迎来“质变”,如果不及时抓住机遇,将很可能在这场奔涌的浪潮里沦于平庸。

Part 1

爆发期涌现的尖兵们

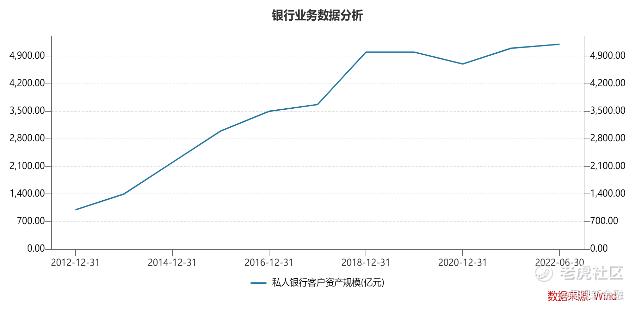

国内最早的私人银行部门诞生于2007年,由中国银行设立。2009年7月开始,银监会才开放私人银行牌照申请,允许建立私人银行专营机构。

到2010年之前,仅几家国有商业银行和招商银行涉及私人银行业务。

在2010-2014年间,多数股份行先后开始设立私人银行业务。

近五年来,私人银行业务开始步入明显增长阶段,就连头部城农商行也纷纷入局。同业之间的竞争开始加剧,并在近两年逐渐拉开明显差距。

得益于大行天然的规模优势和市场先发优势,目前中行、工行、建行$建设银行(601939)$ 、农行均居私行业务第一梯队,资产规模都已站上2万亿,客户数量也明显领多于同业。

股份行中,招行属于一骑绝尘型选手,行业布局也早,资产规模不仅远超同类银行,更超越了四大行,成为首家私行资产规模突破3万亿大关的银行。

紧随其后的是近两年来的行业“黑马”平安银行,到2021年底达标客户资产规模已有1.4万亿,同比增长达24.6%。而在披露了私银业务情况的上市银行中,去年同比增速在20%以上的股份行只有两家,分别是招行、平安。

城商行中,仅宁波银行的业绩亮眼,尤其近两年来其私行业务“跳跃式”增长,由于基数较小,增幅也更为可观。2020和2021年的资产规模同比增速分别高达42.5%和53.1%。今年上半年,较上年末增速也高达20.0%。客户数量更是在2021年出现猛增,从2020年的7617位增加至2021年的12974位,同比增幅达70%以上。

Part 2

也有银行步伐明显慢了

有银行步子跑得快,自然也有银行的步伐明显慢了。特别是拉到同一起跑线对比之下,更加明显。

比如,除了中农工建外,交通银行$交通银行(601328)$ 也是最早获得私人银行专营机构资质的大型商业银行之一(2012年获批持牌),但其私行客户资产规模与四大行完全不在一个梯队,到去年底依然在万亿边缘徘徊,直到今年中才堪堪破万亿,而四大行早已破2万亿大关。

虽然从2021年业绩看,交行的私银客户资产规模也实现了“两位数”增速,但与当年同一起跑线的同业相比,交行的十年“长跑”更像是“慢跑”。

除了大型国有商业银行,股份制银行里面,也有小伙伴步子明显慢了。不同的是,这个小伙伴是跟自己比起来都慢了。

在大家都蓄势待发的2020年,浦发银行$浦发银行(600000)$ 的私银客户数、资产规模却在“双降”。

明显可见,同业都在迅速获客的近两年,浦发银行的私银客户数却在经历了2020年的骤降后,至今依然没有回到自己曾经的巅峰。但庆幸是,其资产规模同样在2020年下跌后却在这两年回稳了,不幸的是,稳稳回到了2018年至2019年之间的水平,约为5000亿。

而在已披露私银客户数及资产规模的上市股份行中,浦发银行“不进则退”的表现,也是一种另类。其他股份行近十年的表现,二者数据多为“阶梯式”增长,近两年增速或有加快。(浦发2020年到底经历了什么?)

对比之下,截至今年上半年,平安私银客户资产规模是2019年的2.1倍,客户数是2019年的1.7倍;招行私银客户资产规模是2019年的1.64倍;客户数是2019年的1.6倍。况且,无论是平安还是招行,业务基础要大于浦发。

波士顿咨询公司数据显示,每个高净值客户平均接受2.7家机构的私人银行服务,且财富水平越高,使用的机构数量越高。

中信建投也曾在研报中指出,私人银行的客户忠诚度低,市场渗透率低。目前私人银行服务同质化现象依然严重,品牌效应尚待加强。

在这样的客户特征及日趋激烈的竞争格局之下,或许更容易理解为何会有银行出现“不进则退”的现象。

Part 3

超高净值客群受重视

虽然都是私人银行客户,也会根据不同资产状况划分不同级别。位于金字塔顶的“超高净值”客户,是私行们日益重视的目标。近几年来,随着高净值客群财富管理市场爆发,针对超高净值客户的服务,明显也“卷”了起来。

其中,通过各家银行对家族信托的重视程度,足可管中窥豹。而从今年半年报来看,不少银行都特别提及了家族信托业务的增长情况。

中行就在今年中报提及,要大力推动家族信托发展,家族信托客户数比上年末增长63.72%。

据招行2022年中报,其家族办公室和家族信托管理规模突破千亿元,其中家族信托上半年的新增管理规模超过上年全年。

平安银行也在中报提及,上半年现家族信托及保险金信托新增设立规模316.47亿。

民生银行家族信托上半年新增52.19亿,比上年末增172.84%。

交通银行家族信托规模较上年末增长37.66%。

由于超高净值客群的需求复杂,很多产品和服务需求都跨越了不同业务条线,也跨越了金融及非金融等资源、服务整合能力,对银行来说更具挑战性。而构建私行服务体系,无论是软件还是硬件,都是个前期投入较大的精细活,留给队友们的时间不多了!

Part 4

私行财富为何大爆发

那么问题来了,这两年为何私行财富就迎来了爆发小高峰呢?周观新金融综合业内人士看法发现,大家有多个维度的理解。

一方面,是市场需求集中涌现,高净值人群的“时代机遇”正在兑现。第一代私行客户,毫无疑问是传统产业的企业主,他们都是上世纪七、八十年市场经济发端的第一批弄潮儿,民营企业居多。而在千禧年之后,房地产业务猛进,伴随着城市化的进程,房地产上中下游产业链诞生了一大批富人企业家。当下来看,物联网巨头、科技企业、富二代们已经成长起来,成为私行客户中的“新贵”。虽没有详实用户画像,但却是业内人士在客户服务过程中的共同见证。

另一方面,近两年多的时间里,国内一直处于降息通道,更利于企业生产发展,而私行客户有相当一部分都是企业家客群,其中也不乏受疫情影响较小的“新贵”企业家群体,比如“专精特新”、互联网科技企业等。简单而言,产业结构升级调整的结果,也在显现。

除此之外,由于近两年来房地产市场快速上升通道已结束,高净值人群也在适当减持房产,金融资产自然也就多了。

最后,是历经十年市场跃迁的私人银行服务体系也在不断完善,高净值人群本就考验银行的综合金融及非金融服务能力,行业正在从以前的“产品销售”模式迅速朝“客户为中心”的服务模式转变,高净值客户正在用行动“投票”那些内部管理体系更成熟、综合服务能力更强的银行,“尖兵们”也因此表现出更强劲的增长潜力,行业差距的“质变”也才刚刚开始。

—THE END—

☻

原创文章,未经授权,请勿转载。

投资有风险,入市须谨慎,以上观点分享不构成投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。