什么是压倒复星的最后一根稻草?

作者:老Joe

导语:资本可以无国界,但企业家有祖国。

近日,有关复星通过“卖卖卖”,解决财务危机的新闻在网络持续发酵,引发热议。

9月14日,复星国际回应称,所谓“监管部门要求摸底复星” 纯属子虚乌有,出售资产是遵循“资产优化的大原则,即长期动态优化”。

那么,真相到底如何?

01偿债能力指标

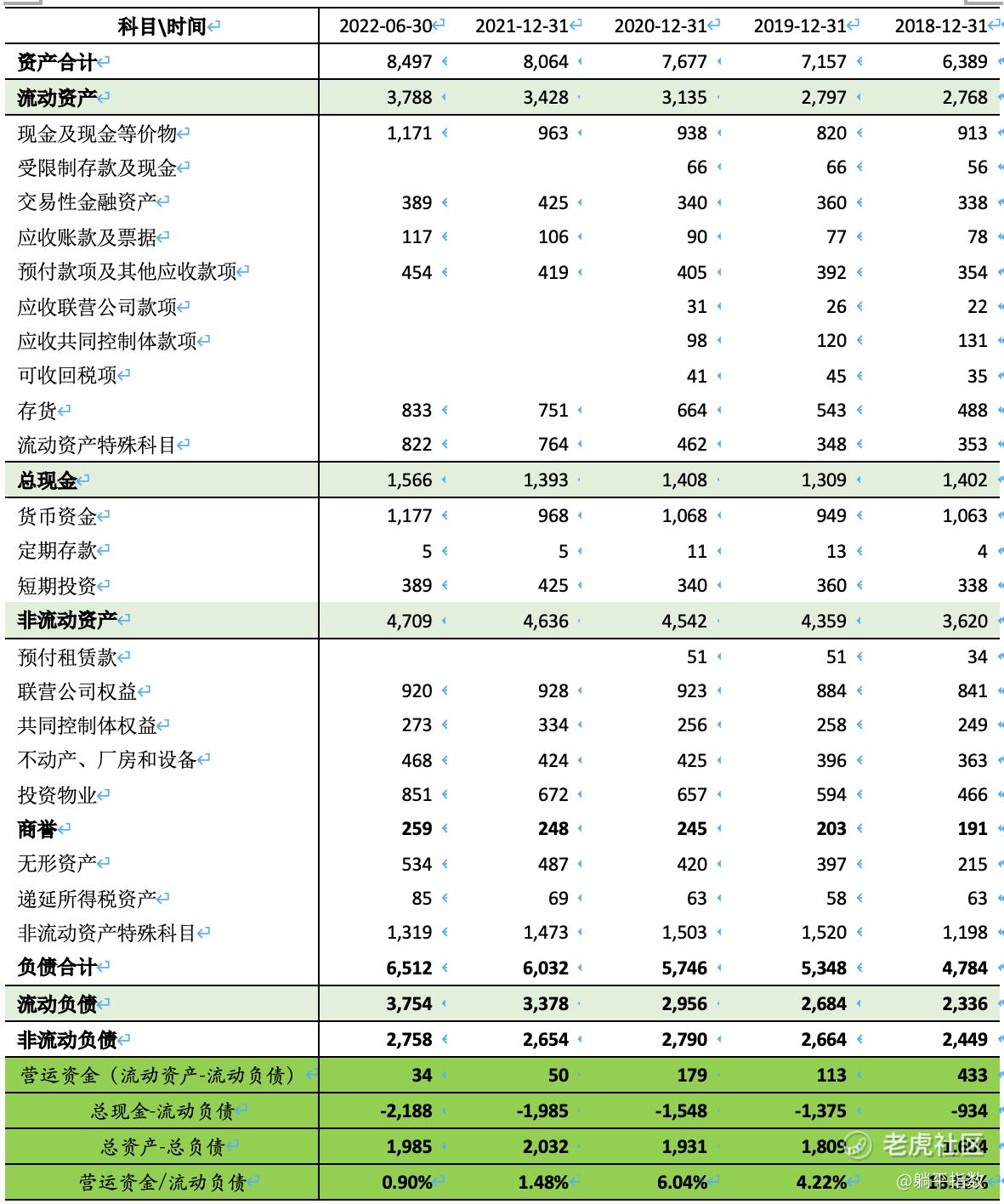

2018年-2021年,复星国际均有完整的年度审计报告,2022年中报未经审计(其每年的中报都未经审计)。笔者通过同花顺金融终端调取其审计数据,经进一步处理,列示了复星国际最近四年一期的资产负债核心指标。

短期偿债能力指标

众所周知,流动比率处于1.5-2,是一个较为健康的财务数据,低了可能影响企业日常经营,高了会有较多闲置资金的情况。

2019年至今,可以明显看到,复兴国际的营运资金(流动资产减去流动负债后的差额)越来越小。对于每年平均3000亿以上的流动负债规模,复兴国际自2019年至今的流动比率近乎于1:1,这是一个危险的偿债能力数值。

而2021年以来,在年度流动负债规模超过3300亿的前提下,营运资金(流动资产减去流动负债后的差额)更是夸张的缩小至50亿以内。

面对复兴国际旗下复杂的业务条线,如此走钢丝的资金头寸管理,其难度或许比地产企业更高。不夸张的说,复星国际的财务总监的年薪应该以千万为单位,不然对不起这么高超的资金头寸管理能力和资本运作能力。

面对1:1的流动比例,和庞大的流动负债规模,在通常情况下,复兴国际难以通过资金头寸管理而实现完美平衡。处置非流动资产,就成为了复兴国际的必选项。而非流动资产处置的总规模,或许应超过100亿(对应营运资金的缩减),才能够实现这种平衡。

数据来源:同花顺金融终端

经过数据核算发现,自2007年至今,复星国际的营运资金均值为127.98亿元,区间为30.6亿元至433亿元之间。但与之相对应的是,流动负债规模的连年上涨。

为了更好的体现偿债能力,我们以营运资金/流动负债作为参考指标。

可以看到,自2007至2018年,营运资金/流动负债的比率均值为15.81%,最高值为2011年的27.01%,最低值为2013年5.54%,中位值为2018年的18.53%。

而2021年至今,该指标大幅降低至2%以下。复星国际的现金流陷入了自2007年以来,最为紧张的时刻。

长期偿债能力指标

复兴集团虽以复星医药而闻名,实质上,复兴国际已成为一家多元化、全球化的投资公司。自2004年的总资产321亿元,增长至2022年6月的8497亿元,18年间,资产规模膨胀26.5倍。靠的是滚雪球的投资并购、再融资、再投资并购。

复兴国际自2014年至今,年度资产负债率的最低值为2017年的74.44%,最高值为2014年的76.70%,今年6月份的76.64%,只能屈居第二。

从更长的周期看,在2004年至2013年期间,复兴国际年度资产负债率的最低值为2007年的55.24%,最高值为2004年的75.88%。

单纯从最近18年资产负债率的平稳性角度,复兴国际的这份答卷极为罕见,是可以拿来给各大商学院作为最标准的财务管理案例。

02潜在的流动性风险

从短期偿债能力角度看,复星国际的现金流陷入了自2007年以来,最为紧张的时刻。必须通过处置非流动资产,特别是可以快速在二级市场抛售的、以权益法核算的长投类资产,以达成整体现金流的平衡。

从年平均营运资金127.98亿来看,复星国际在2022年处置非流动资产的总规模,或许至少应超过100亿元。

由于复兴国际本身的投资机构属性,复兴国际持有的上市公司股权中,以长期股权投资核算的部分,无论是权益法还是成本法,在财务管理时,或许应按照一定比例,划为流动资产,因为这种资产处置,本就是大型投资机构的常规操作。

从长期偿债能力角度看,复兴国际的资产负债率在74.44%至76.70%的狭小区间,已经保持了八年半的时间,其整体偿债能力似乎不成问题。

对于复星国际的整体资产质量,难以通过一篇文章进行简要分析,因为其8497亿的资产规模实在是太庞大了。

而对于复星国际的投资并购的质量,笔者与投资圈内众多同行的看法相对一致,复星的投资并购质量尚佳,有许多优质资产。笔者从客观角度粗略判断,初步认为复兴国际的长期偿债能力目前是没有太大问题的。

因此,即使复兴国际在最近的8年半以来,将资产负债率持续控制在74.44%至76.70%的狭小区间,将营运资金压缩至150亿元以内是体现了较为高超的对内财务管理能力。但是,也要注重外部的宏观市场环境。

早在疫情之前,美联储的加息以及全球经济的衰退就是一个可预见的事项,全球二级市场价格下跌也成为一个大概率事件;在疫情期间,美联储的持续加息,对全球经济、全球二级市场、房地产市场的打击预期,也更为清晰。

在这种可预见的、美联储薅羊毛的宏观背景下,人民币都在一年之内贬值近9%,对于复星国际8497亿的资产规模、平均127.98亿的营运资金和平均75%的资产负债率而言,其整体资产价值,即便是贬值10%,都是复星国际短期内不能承受之重。

而复星的本次流动性危机,或许本就由此引发。

而这一外部宏观环境的持续演进,也注定将在未来几年,深远的影响复星国际的整体资产结构。

03到底有几个根据地

在“跑路”被热议后,郭广昌回国之后的微博,将该事件推向高潮。

概括的说,就是郭广昌认为,作为一家创新驱动的“家庭消费产业集团”,复星有接近一半的产业和员工在海外,海外业务都恢复到疫情前的状态;他坚信全球化是全人类的共同利益,复星的竞争力在于全球化的视野和能力。更重要的是作为一家根植中国的企业,中国永远是复星最重要的根据地。

针对热议,郭广昌的回复方向,恰恰说明了问题的真正所在,也说明了监管层的关注点所在。财务上的短期流动性问题仅仅是表观,深层则是复星过去高举海外并购,很多产业已经在海外,而近期应对流动性问题,却在卖国内资产。

这是资本和企业家两者合一的匹配问题。

分析一个事件的起承转合,除了自身的内部因素,往往还要结合时代背景。

我们不妨将视线拉回到6年前。

6年前的2016年底,据胡润研究院数据,2016年海外并购多达438笔,总额在2158亿美元,其中民营企业的交易量同比增加300%。

与之相对应的,则是中国的外汇储备已快速流失1万亿美元,至2016年1月,外汇储备跌至29982万亿美元,跌破3万亿美元大关,这是近十年来,最低的外汇储备数据。

2016年12月,FGW、SWB、YH、WHGLJ联合发布声明称,密切关注近期在房地产、影视、娱乐业、体育俱乐部等领域出现的一些非理性对外投资倾向,以及大额非主业投资、有限合伙企业对外投资、“母小子大”、“快设快出”等类型对外投资中存在的风险隐患。

此类海外并购的特点明显,既不能带来紧缺资源和新兴技术,也不能造福国内群众。而这些高度依赖国内银行“内保外贷”的高杠杆收购不仅带来金融风险隐患,还很可能是以并购之名行资产转移之实。

密集的严厉发声之后,上述领域的海外并购几乎全部叫停。监管部门整顿非理性海外并购的力度之大,意志之坚前所未有。

紧随其后,在监管部门要求下,各大银行摸底排查海外并购高杠杆风险,海航、复星、万达、安邦首当其冲。

Dealogic的数据显示,在2014年-2016年的三年间,这四家海外并购急先锋进行了总计约600亿美元的海外并购。

再后来,安邦集团被接管,改名为大家保险,董事长吴小晖因集资诈骗、职务侵占锒铛入狱;万达集团开启了大甩卖,王健林泪洒2017年年会;海航集团破产重组,原董事局主席陈锋于去年9月被依法采取强制措施。

只有复星,算得上是独善其身。

个中缘由,不难推测,一方面是复星的海外并购有不少科技类项目,一方面源于复星医药作为复星的外部名片,带有很强的科技属性,一方面源于郭广昌的智慧。

回顾了这段历史,我们再重新审视当下。

2022年9月7日,国家外汇管理局公布了8月份的外汇储备数据,8月末,我国外汇储备规模为30549亿美元,较7月末下降492亿美元。

8月的外汇储备数据,是2017年上半年外汇储备重回3万亿美元以上之后,近5年的新低。

同样是9月7日,海关总署公布了8月份进出口数据,8月份我国出口3149.2亿美元,进口2355.3亿美元,贸易顺差793.9亿美元,扩大34.1%。

在国际收支中,区分为经常项目和资本项目两大类,也就是俗称的经常账户和资本账户。

通俗的讲,把国家外汇储备看做一个资金池,这个池子有两个口,每个口既可以进,也可以出。

2022年8月份的贸易顺差793.9亿美元,就是经常账户这个口一番进出之后,净流入了793.9亿美元,而外汇储备规模较7月下降492亿美元,也就是这个资金池总额减少了492亿美元。

一正一反的数据,这就意味着另一个口子——资本账户净流出了1285.9亿美元。单月资本账户净流出1285.9亿美元,这绝对是一个大到罕见的数据。

这就难怪BJGZW下通知,梳理与复星集团的合作情况,并研判相关合作风险。

有些语言只可意会,不能言传;有些动作也只能意会,不可言传。

比如为何是BJGZW,不是SH国资委?比如为何是国资委,不是上一次的银行?比如为何是复星,不是其他?

搞懂了这三个问题,也就搞懂了一切。

文章的最后,将那句老话送给所有如郭广昌一般的企业家们——资本可以无国界,但企业家有祖国。$复星国际(00656)$ $复星医药(02196)$ $复锐医疗科技(01696)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 主神级交易员鄧文·2022-09-21今天开始摸券商了,看样子复兴问题不大,不过这么大的财富转移,妥妥的窝案啊,外管局都差不清楚是谁,要么对方手法很高明、要么内外勾结,2举报

- 先救我她有对象·2022-09-20不要谈情怀,郭广昌连自己妈妈的面子都不给2举报

- 宝宝金水_·2022-09-20BJGZW是个什么部门?我看了半天没猜出来2举报

- 梅川洼子·2022-09-20如果储备外汇都扛不住,我也不觉得复星能搞得住2举报

- 弹力绳22·2022-09-20看完之后我有点想进去做空复星的股票2举报

- 丹尼尔加·2022-09-20海航和万达以及安邦保险都栽进去了,复星还是有底蕴的1举报

- 踏浪擒牛·2022-09-20阅2举报

- john11·2022-09-20谢谢分享!1举报

- min2008·2022-09-20谢谢分享!1举报

- 揭人不揭短·2022-09-20披着羊皮外衣的资本家,损失了多少外汇1举报

- 灌饼高手00·2022-09-20老郭头这回性要挽回颓势恐怕不是很容易1举报

- 灯塔国02·2022-09-20绝对是有问题,这仅仅是我的猜测1举报

- 以肉克刚·2022-09-20再厉害的会计也难以堵住这个口子1举报

- 低买高卖谁不会·2022-09-20看上去很深奥的样子,虽然不是很懂1举报

- 三好不margin·2022-09-20潘跑跑第二,郭跑跑1举报

- 天一03·2022-09-21嗯点赞举报

- traderWong·2022-09-21感谢分享点赞举报

- 给梦想一双翅膀·2022-09-21666点赞举报

- 海风吹了·2022-09-21有意思点赞举报

- 丁心·2022-09-21阅点赞举报