“超级央行周”进入尾声,市场表现如何?

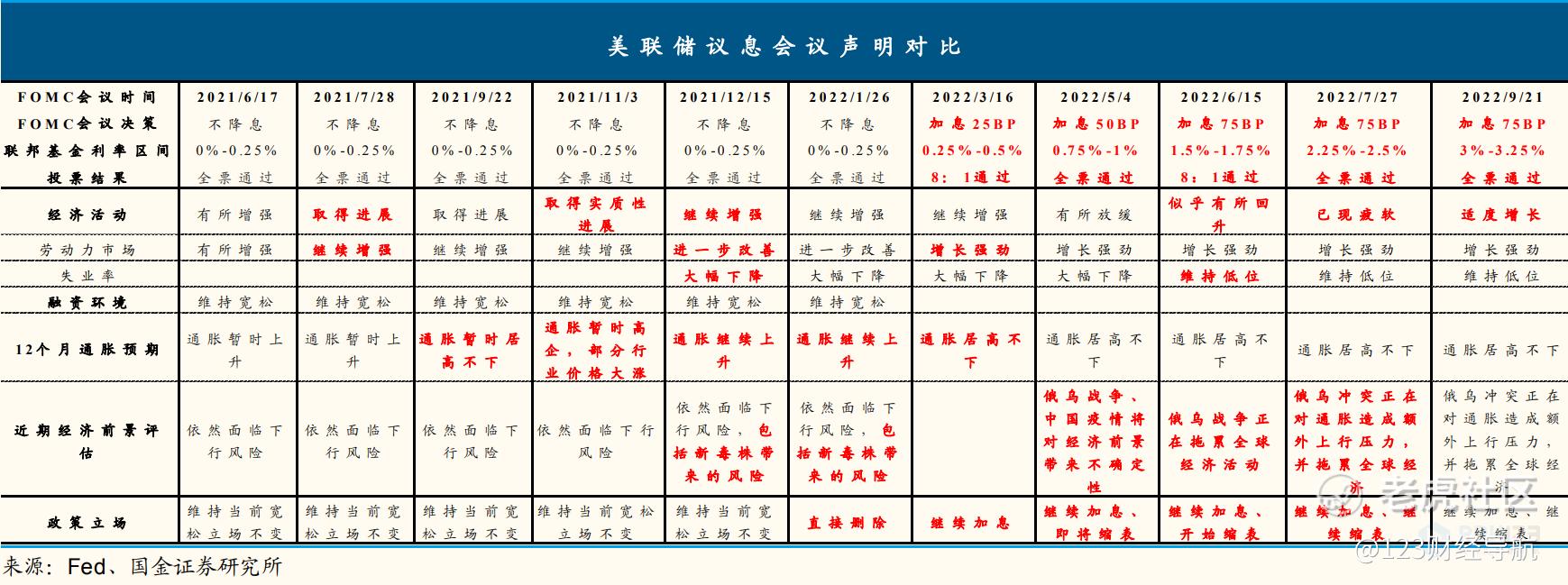

9月议息声明中,美联储加息75bp,重申将让通胀降至目标。

9月21日凌晨,美联储公布最新议息声明,委员们全票将政策利率目标区间上调75bp至3%-3.25%。美联储重申“预计政策利率目标区间的持续上调将是适当的”,“强烈承诺将让通胀回到2%的目标”。相比7月,美联储将“最近的支出和生产已经出现疲软”,改为“最近的支出和生产增长温和”,表明对近期经济的担忧有所缓解。

作为季末会议,美联储公布最新经济预测,下调未来三年GDP增长预期,上调通胀、失业率及政策利率预测。其中,2022、2023、2024年GDP增速预期分别由1.7%、1.7%、1.9%下调至0.2%、1.7%、1.9%;PCE通胀预期分别由5.2%、2.6%、2.2%上调至5.4%、2.8%、2.3%;失业率分别由3.7%、3.9%、4.1%上调至3.8%、4.4%、4.4%,暗示可容忍失业率升破4%。利率点阵图显示,联邦基金利率预计在未来三年升至4.4%、4.6%、3.9%,分别较6月预测上调100bp、80bp、50bp。

为应对油价、食品价格和其他生活成本的全面飙升,美联储已五次加息,加息幅度累计达300个基点,但美国通胀水平仍未出现明显下降。

市场对加息反应不一,美联储决议公布后,美股三大股指均转跌,道指一度跌超260点、和标普均跌超0.8%,纳指曾跌0.9%,鲍威尔发布会开始后转涨,发布会期间,道指逼近日内高位,标普和纳指刷新日高时分别涨超1.3%和近1.7%,鲍威尔发布会结束后又转跌,尾盘刷新日低,道指跌超500点,和标普、纳指的日内跌幅都扩大到1%以上。

最终,纳指收跌1.79%,报11220.19点,收创7月1日以来新低。标普收跌1.71%,报3789.93点,收创6月30日以来新低。道指收跌522.45点,跌幅1.7%,报30183.78点,收创6月17日以来新低。

俄股连创一个月新低,一度跌近10%。2年期美债收益率2007年来首度盘中升破4.0%,10年期收益率再创十一年新高后转降。美元指数时隔两周又创二十年新高,盘中欧元创二十年新低,英镑创1985年新低。原油盘中至少涨超2%后转跌,收创两周新低。

美联储加息对国内的影响主要体现在三方面,一是增加人民币贬值压力;二是中美国债利差倒挂,资金外流压力增大。今年前7个月,债券通境外持有量共计下降4924亿元;截至上周五9月16日,外资持有A股占流通A股市值的比重从年初的4.04%降至3.75%。三是海外“预期差”给国内资本市场情绪面造成冲击,风险偏好下降。

个人认为本次加息对市场不会产生巨大影响,相比于三四月分的大跌,本次的跌幅是可控的,市场对本次加息也有预期,目前来看市场对11月加息75个基点的概率已经达到61%了,加息50个基点的概率降到了28%。

除美国外,本周不少国家也公布了利率政策,全球央行政策“鹰鸽”不一

英国央行加息50个基点,并宣布从10月3日开始抛售国债,未来12个月内将国债持有量减少800亿英镑;瑞士央行加息75个基点,结束持续8年的负利率政策,并准备采取进一步的外汇措施;菲律宾央行、挪威央行加息50个基点;南非央行加息75个基点。

与之形成鲜明对比的是,日本央行再次将基准利率维持在历史低点-0.1%,土耳其央行意外降息100个基点。

日本央行1998年以来首次干预汇市,美元兑日元一度暴涨500点。日本财务省副大臣神田真人明确否认145是日元汇率的防守线。欧洲央行发言人否认欧洲央行要和日本央行一起干预汇市。日本首相岸田文雄也表示,如果日元出现任何过度波动,我们将采取行动。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。