风起云涌后,西边不亮东边亮?

最近全球股市大跌,但咱们A股和港股的IPO数量、融资规模可真不少,尤其A股的融资规模更是破万亿规模,远超美股,但A股过去打新不破发的特征也早失去,最近上市的不少企业都破发了,过去A股的“无脑”打新可能不会再有了?虽然市场不景气,港股融资规模远不如去年,但IPO数量却不少,目前即将IPO和排队中的也不少,前几天刚上市了腾讯音乐,这些日子还有爱美疫苗、健世科技、百德医疗、零跑汽车,以及上百家家等着回复的企业,如Keep、喜马拉雅、小红书等等,如果不看大环境,这简直是中国的“上市潮”啊。主要港股缺乏流动性,这么多企业在港上市,流动性会不会被稀释?我认为优质资产的增加,相比也能带动更多基金和机构进入,还有就是之前发布的etf纳入互联互通,A股和港股的etf交易将更加直接,效率更高,另外就是前些日子进一步督促基金等机构降低服务费的事情,大家联想一下。所以港股流动性的问题,未来可能会逐步改善。

***

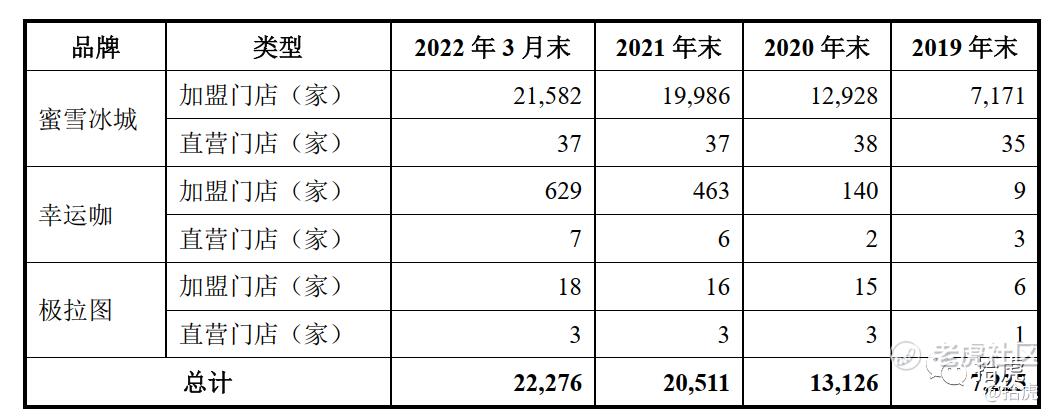

1、蜜雪冰城发招股书,与“奈雪”们有何不同?

蜜雪冰城的经营模式是“直营连锁为引导,加盟连锁为主体”,和奈雪的茶、瑞幸直营为主截然不同。蜜雪冰城的加盟店铺高达22000多家,直营店仅47家,反观奈雪,其直营店合计也不超1000家。

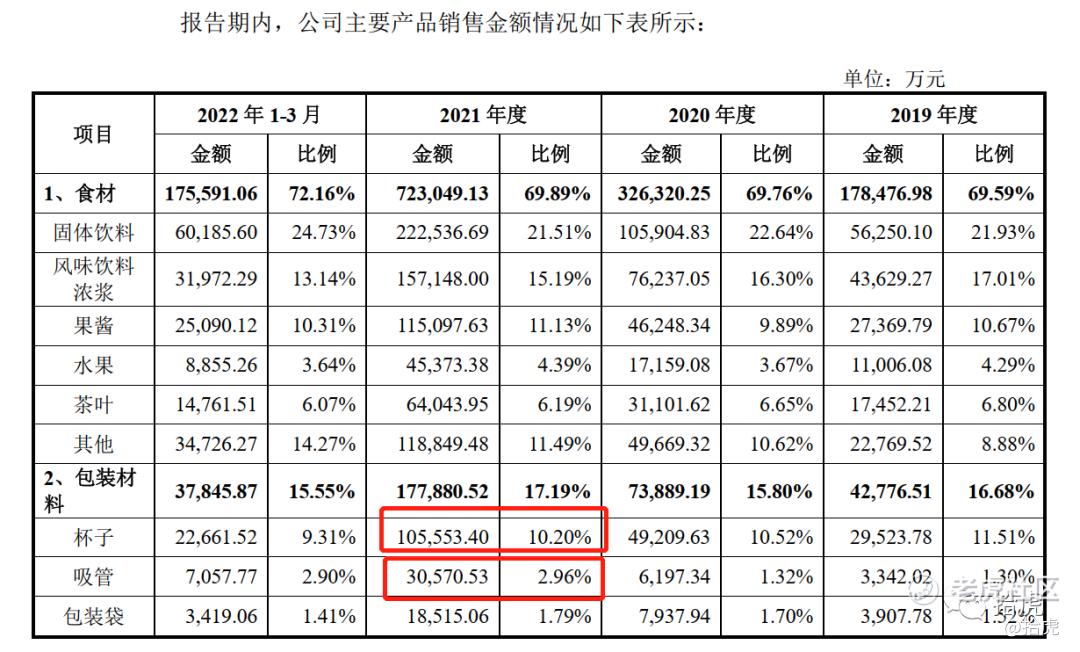

公司的主要收入结构也是向加盟商销售制作饮品、冰淇淋的食材和相关配套的包装材料(杯子、吸管)、设备、营运物资等,并提供加盟管理服务。如21年杯子的收入达10.5亿,吸管达3亿,按照成本计算相当于一年卖了35亿个杯子和30亿个吸管,惊人吧。21年包装材料占了总体营收比例达17.2%,不容小觑。

所以经营模式的不同决定了蜜雪冰城和奈雪的茶毛利率指标计算也不同。需要以同类型加盟为主的连锁企业作为行业对标来看。蜜雪冰城30%多的毛利和芭比馒头、绝味、煌上煌等加盟为主的连锁企业毛利率差不多。而以直营为主的奈雪的茶、瑞幸咖啡,因其毛利计算为其商品售卖商品价格和材料成本,所以毛利率看着很高,达50%-60%多。所以这点大家要注意,虽然蜜雪冰城“薄利多销”,毛利仅30%多,但计算的方式和60%多的奈雪大不相同。

因为经营模式的不同,导致蜜雪冰城的扩张极为快速,营收规模也远超奈雪,达百亿级规模,盈利也保持高速增长状态,和奈雪的持续亏损形成鲜明对比。同样是卖奶茶,蜜雪冰城虽然单价低,但这三年扣非净利合计31.8亿,真没少赚啊。

大家都知道,消费餐饮类,加盟是一个“大杀器”,但也是把“双刃剑”。加盟和直营各有利弊,两类经营模式在行业中都有优秀的企业。加盟的问题主要是管理管控方面不如直营,新闻中经常看到蜜雪冰城饮料中有个蟑螂啊、苍蝇啊、奶粉被老鼠“光顾”过啊等等,对企业尤其是餐饮企业的声誉影响还是很大。加盟的方式虽然来钱快、扩张快,但如果管理不到位,对核心品牌的伤害将会是毁灭级的,曾经的上岛咖啡就是个例子。

2、爱尔眼科发布35亿定增结果

这次定增发行价格26.49元/股,昨日收盘时爱尔眼科25.79元,这次定增参与方已经开始“浮亏”,作为“眼茅”,爱尔眼科子在近年备受追捧,股价去年曾高达55元,经过一年多的“洗礼”和一些负面事件,和很多其他白马股一样,成功“腰斩”。目前70多倍的市盈率,感觉还是很高啊,在目前整个市场悲观的情绪下,朋友们还需谨慎。

3、iPhone14天猫发售一周,同比iPhone13系列销售额增长17%

之前提到苹果将iPhone14标准系列生产线切换生产Pro系列,因Pro价格更高,所以即使销量一样,收入也必然增长。观察7天数据,天猫预售14标准系列同比下降70%,但Pro系列同比增长了56%,综合预售同比增长7%,销售额增长17%。标准系列回归了iPhone4的 “三明治”结构,其实有个隐藏特点,就是这种结构下的维修费降低了不少,据说散热性也优于Pro系列,Pro系列并没有采用此结构,苹果这是在耍“小心机”吗?懂行的朋友可以说说。

4、小鹏G9“媲美保时捷”?上市2天变相降价

何小鹏宣布G9“可接棒保时捷”还没几天,因为车型版本配置太多、太复杂,看着眼花缭乱,宣传时的卖点还不是标配,引来一片吐槽。小鹏汽车紧急调整销售策略,将部分选配升级为标配,此番操作,相比之前的销售方案变相降价大约2.2-3万元,也是挺奇葩了。电动车目前竞争这么激烈,小鹏车型还搞这么多,优势不集中起来发力,不知是怎么想的,是想通过满足所有价位的需求群体来增加销量?还是多圈一些韭菜?只能说,销售策略很重要,初心和诚意也很重要。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- wh快乐投资·2022-09-25[微笑]点赞举报