市场综述 | 一则传言引发市场巨震!小鹏汽车为何跌跌不休?

港股

加息潮令金融市场表现低迷,港股再度下挫,恒指跌1.18%下破18000点且继续刷新调整低价,恒生科技指数跌2.29%,失守3600点亦创阶段低价。南下资金逆势净流入35.95亿港元,大市成交额为808亿港元。

盘面上,大型科技股跌势不止令大市承压,京东、阿里巴巴、哔哩哔哩跌超3%,腾讯、美团、小米皆跌超2%;

煤炭股跌幅居前,兖矿能源跌7.7%,兖煤澳大利亚跌6%,伊泰煤炭跌近6%。

小鹏汽车续跌4.45%,总市值不足900亿港元。该股上一交易日大跌11%。$瑞银(UBS)$此前研报表示,小鹏新车G9与同业比无明显竞争优势,若竞争加剧估值将受压。

携程集团涨超5%,9月22日,携程集团二季度净营业收入为40亿元;净利润4300万元,同比扭亏。大和指,携程集团2022年二季度业绩表现强劲,主因国际收入强于预期,占总收入的20-30%;非GAAP营业利润率好于预期达3.4%。该行预计强劲的海外收入势头及国内旅游需求将推动公司收入在今年下半年和2023年增速回升,该行将评级从“持有”上调至“买入”,因该行认为其股价或已触底,目标价从214港元上调29%至275港元。

A股

今天一则关于高频交易的传言影响到了A股市场。根据该传言,今天开始不允许接入证券系统的反采,无论是主观还是量化涉及到券商高频系统的或席位的暂时不能新接入,预计波动率会下降,成交继续萎缩。

对此,一家头部券商相关人士表示,并未收到类似的通知。另外两家券商直接回应称,没有这回事。今天上午,可能是受上述之传闻影响,A股市场一度加速杀跌。最近的A股市场由于成交量比较小,也很容易受到相关传闻的影响,并引发巨震。

两市股指早盘弱势震荡下探,午后一度反弹翻红,随后再度走弱;沪指再次失守3100点,深成指跌约1%,上证50指数微涨;两市成交近6700亿元,北向资金小幅净卖出。截止收盘,沪指跌0.66%报3088.37点,深成指跌0.97%报11006.41点,创业板指跌0.67%报2303.91点,科创50指数跌1.53%,上证50指数微涨0.02%;两市合计成交6676亿元,北向资金净卖出5.06亿元。

盘面上,半导体板块持续下跌,斯达半导跌停,士兰微跌超5%,富满微、天岳先进等跌超4%,东尼电子、北方华创等纷纷跟跌。

汽配股跌幅靠前,一体化压铸板块领跌,长华集团逼近跌停,泉峰汽车、常熟汽饰、华阳集团、上海沿浦等跌超5%。

保险、券商、银行等大金融板块异动,中国银河涨近5%,中国人寿涨超3%,天茂集团、东北证券、国海证券、杭州银行、中信银行等纷纷冲高。

物流股开盘一度领涨,后冲高回落,龙洲股份涨停,炬申股份、顺丰控股、三羊马、申通快递、胜通能源涨幅居前。

房地产板块反复活跃,天房发展、海泰发展涨超5%,美好置业、我爱我家、栖霞建设、特发服务等个股涨幅居前。

饮料制造板块涨幅居前,百润股份涨超6%,今世缘、重庆啤酒、青岛啤酒、洋河股份等跟涨。

美股

美国三大股指期货下跌,截至发稿,道指期货跌0.48%;标普500指数期货跌0.51%;纳斯达克100指数期货跌0.59%。

$小鹏汽车(XPEV)$盘前跌超4%,$瑞银(UBS)$此前研报表示,小鹏新车G9与同业比无明显竞争优势,若竞争加剧估值将受压。

$Cano Health(CANO)$盘前涨6.7%,传多个潜在买家考虑收购公司。

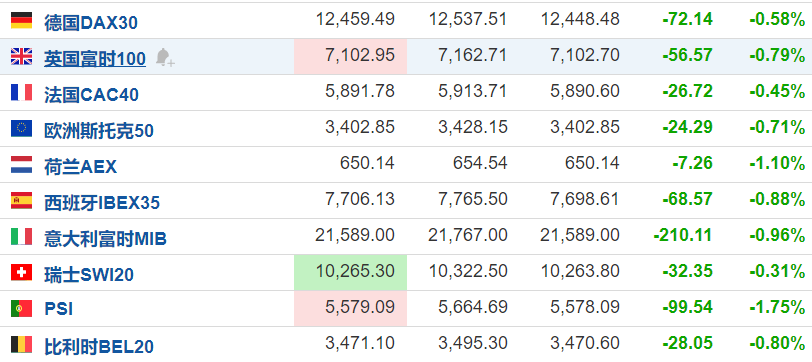

欧股

欧洲主要指数集体下跌,欧洲斯托克50指数跌0.71%,$英国富时100(VUKE.UK)$指数跌0.79%,德国DAX30指数跌0.58%。

国际油价下跌,美油报82.10美元/桶,日内跌幅1.63%;布油现报89.09美元/桶,日内跌幅1.51%。

虽然美国就业市场依然相对强劲,俄乌地缘局势紧张,给油价提供支撑,但美联储和全球多数央行的持续加息,加剧了全球经济衰退的担忧,全球股市普遍跟随美股跌势,对油价形成拖累,短线来看,油价仍偏向弱势。市场对欧美国家9月PMI数据的预期也比较悲观,偏向利空油价。

黄金

现货黄金日内跌0.49%,报1672.85美元/盎司。

国际金价承压,距离本周创下的2020年4月上旬以来新低1653.73美元/盎司不远;美元指数续创2002年6月上旬以来新高至111.891,美联储激进加息预期打压非孳息资产黄金的吸引力。市场现在很清楚地理解了美联储的意图:通胀太高,很可能需要经历一场经济衰退才能降下来。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。