军工行业:军工头部企业有望进一步集中,民参军迎来新机遇

军工上市企业逐渐增多

“十四五”军工黄金时代序幕拉开,军工行业正迎来一个高景气增长的新时期和大时代,同时注册制的推行,上市门槛显著降低,众多军工企业加速证券化。在武器装备强有力的需求增量下,各领域、各产业链也不断涌现出一系列优质军工上市公司。

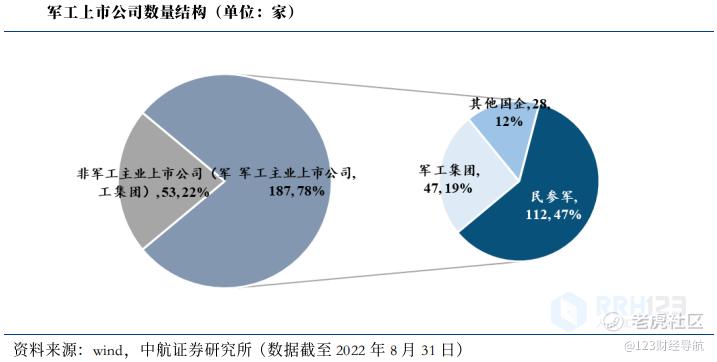

广义的军工上市公司(数量240家)包含了53家军工集团下属非军工主业公司,本文讨论分析的军工上市公司主要为军工主业上市公司(187家),其中军工集团军工上市公司47家,其他国企类军工上市公司28家,民参军上市公司112家。

据统计,军工上市企业近三年来以每年16家的平均速度增长,注册制的推行也提高军工企业IPO上市的速度。

就市值来看,军工上市公司总市值在不断上升,2012年为3523亿元,占A股总市值比重仅为1.54%,但截至今年8月底已经达到了3.07万亿,比重提升到了4.07%。

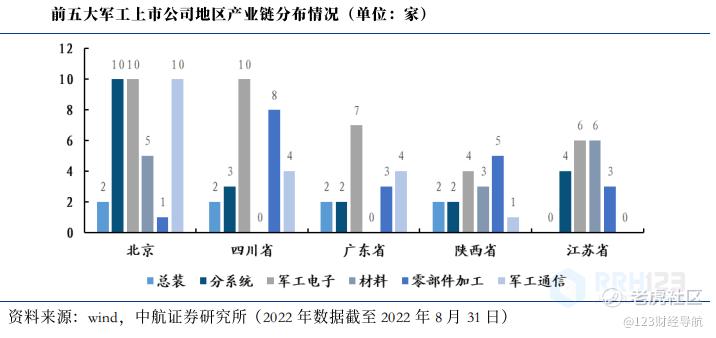

军工企业集群效应明显,北京、四川、广东、陕西及长三角地区比重较大

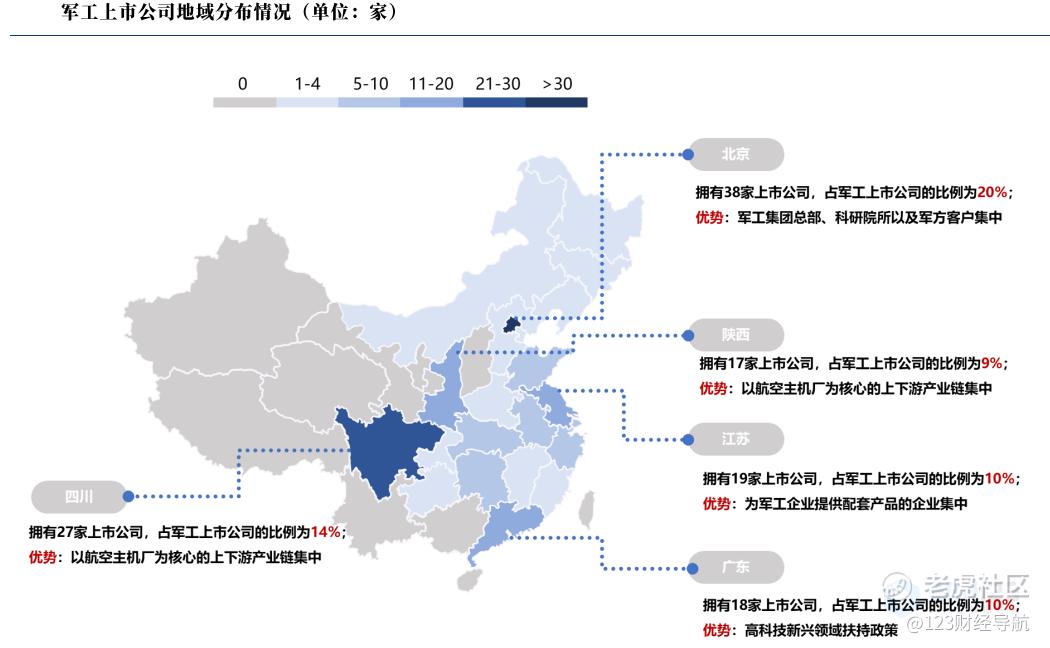

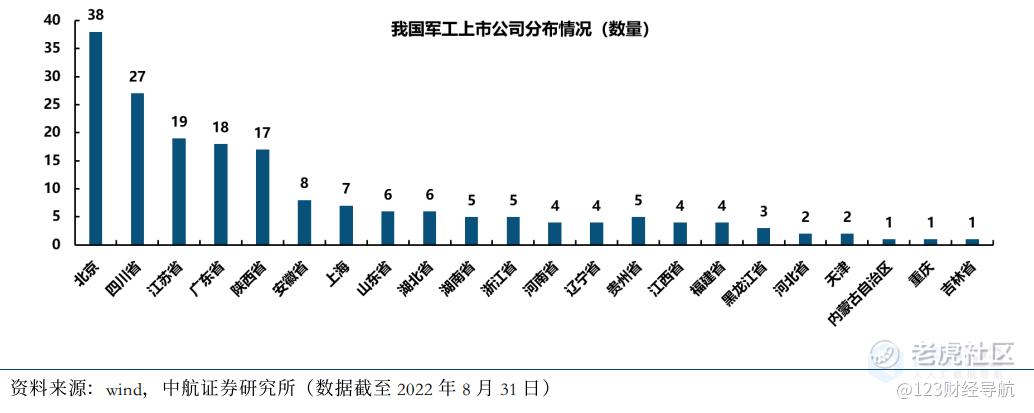

从军工上市公司地域分布来看,我国军工上市公司在22个省市自治区均有分布,其中主要集中在五个地区,北京、四川省、广东省、陕西省以及长三角地区(上海、江苏省、浙江省、安徽省),涉及上市公司数量139家,占比接近全国上市公司数量的75%,具有明显的集群效应,形成了以这五大区域为中心,辐射华北、西南、西北、华南和华东的产业布局,而西部地区虽拥有四川、陕西两大军工产业集群,但再往西部的青海、甘肃、新疆、西藏地区却没有军工上市公司。

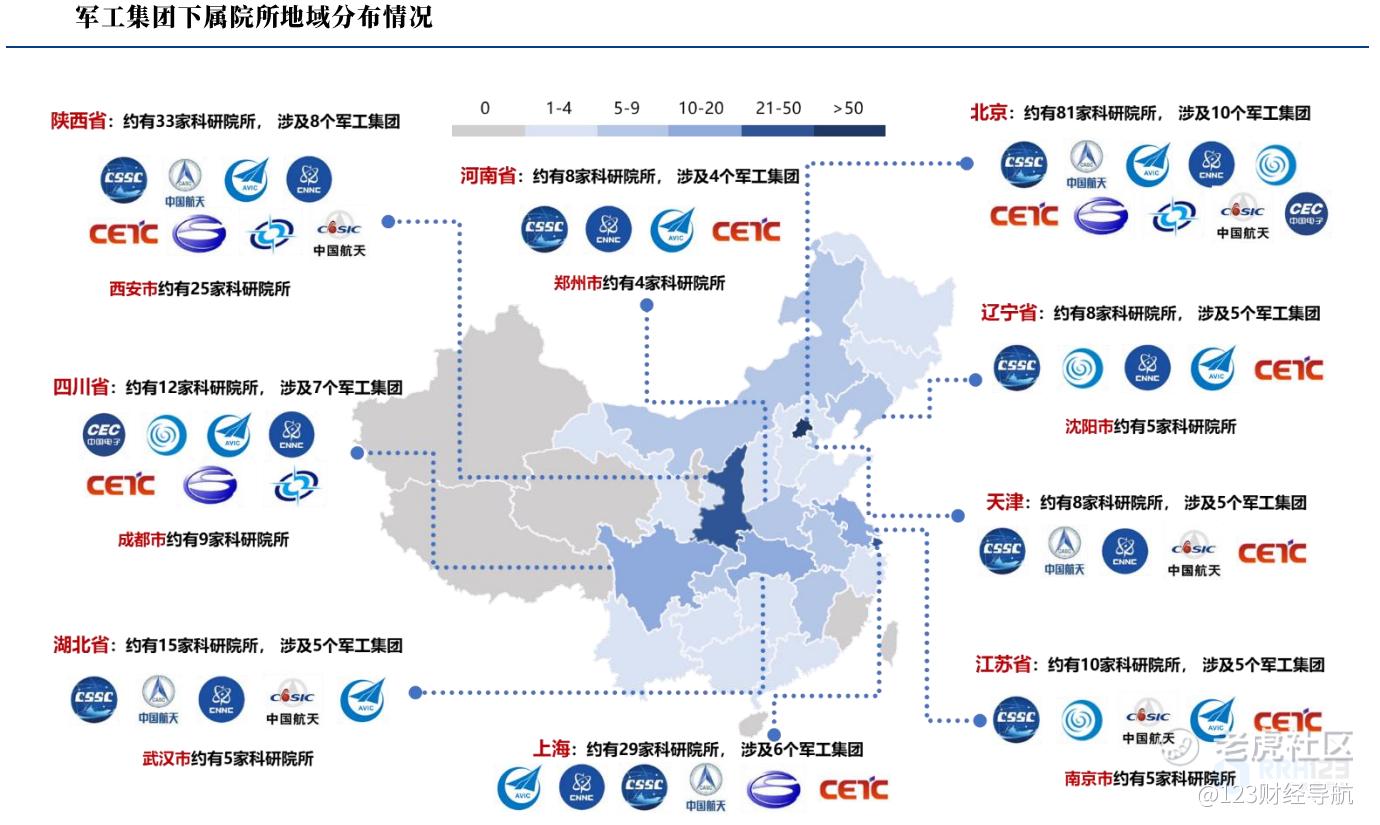

北京拥有81家院所,完全覆盖十大军工集团,占总院所数量的31.27%,主要以航天科工及航天科技所在院所为主。

未来军工上市公司地域分布仍将以这些军工重阵区域集中分布(北京、四川、广东、陕西、长三角),并且随着上市门槛的降低,这些地域相关产业链的公司的将不断上市,集中度会进一步增加。值得注意的是随着大飞机C919的验证交付,围绕着长三角地区(以上海的中国商飞、中国航发商发为核心)的民机产业链将迎来快速发展,2019年上海市和航空工业签署战略合作协议,中航机载系统有限公司“三中心一总部”规划于上海落户,未来将成为中国民机产业生态的发展前哨,进一步推进“长三角航空机载系统产业集群”的形成。

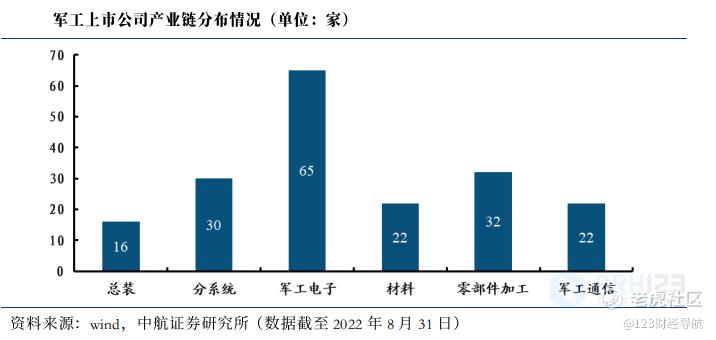

产业链分布也具有地域特点,以配套为主

从军工上市公司产业链分布来看,可以分为总装、分系统、军工电子、材料、零部件加工和军工通信六大类,其中军工电子拥有65家上市公司,以35%的占比位于首位,总装类军工上市公司数量最少,仅有16家,占比9%。

收入、利润规模有望提升,且头部集中

从军工上市公司收入(2021年)分布来看,收入在300亿元以上的公司共有6家,分别是中国船舶、中国重工、楚江新材、航发动力、中航沈飞以及中航西飞,大部分为主机厂。军工上市公司收入主要集中在10亿元以下,占比为43%。2017年以来,军工上市公司收入集中度(CR10%)不断增长,由2017年的53.65%增加到2022H1 的58.22%,10%数量的公司收入规模占比近60%。

从军工上市公司归母净利润(2021年)分布来看,归母净利润在10亿元以上的公司共有7家,分别是中航光电、紫光国微、中航沈飞、振华科技、中航机电、航发动力以及高德红外。军工上市公司净利润主要集中在1-5亿元之间,占比为39%。从军工上市公司净利润集中度(CR10%)来看,基本维持在40%以上,2022H1净利润集中度(CR10%)为48%。

军工集团资产证券化加速

目前我国军工集团资产证券化率较以往得到了大幅提升,从2010年的21.89%到2021年已提升至47.59%,但从全球来看,国外军工企业资产证券化率为70%到80%,国内的军工资产证券化仍然属于较低水平,大幅低于国外成熟军工企业。

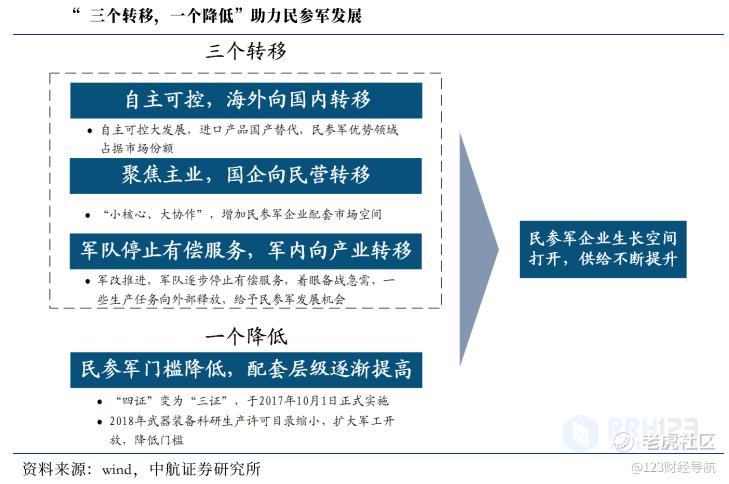

民参军企业迎来新的发展机遇

民参军上市企业数量进一步增多,由2016年的26家上升至目前的112家,占比由39%上升至60%。市场份额占比进一步扩大,营业收入由2016年的432亿元上升至2021年的1446亿元,占比由11.90%上升至20.94%;归母净利润由2016年的34 亿元上升至2021年的158亿元,占比由28.99%上升至33.67%。

基于对军工行业“十四五”的乐观预期,民参军上市公司发展迅速,但同时普遍有“扩张从动”。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。