特斯拉人型机器人"渐近"!机构密集调研

中国基金报记者 文夕

特斯拉AI日即将于9月30日举行,人形机器人Optimus原型机也有望亮相。近期在A股市场上,机器人概念板块逐渐升温。近半月以来,多家机器人概念股被机构密集关注。其中埃斯顿(002747)在一周时间内接受13批次、接近600人次机构调研,而另一家龙头汇川技术(300124)在9月中上旬10天内也接受了169人次机构调研。

近期公布的《中国机器人产业发展报告》预计,到2024年全球机器人市场规模将有望突破650亿美元。而在资本市场上,机构也纷纷看好产业链上核心部件环节。有机构预测至2025年,减速器、伺服电机核心部件市场空间将分别达到600、400亿元。

特斯拉人形机器人料明年生产

据了解,特斯拉即将推出的Optimus人形机器人原型机,该款机器人或于2023年开始生产。Optimus移植汽车自动驾驶方案,使用Autopilot视觉摄像头感知,FSD计算机提供强力算法控制,预计具备28-40个自由度,手部配备12个电机,手部更为灵活,行走时速最高可达8km/h。

按照马斯克的说法,机器人业务的价值最终可能超过特斯拉的汽车收入。马斯克认为,Optimus最初将从事枯燥或危险的工作,包括在工厂周围移动部件。

除了特斯拉外,小米在今年8月11日也发布全栈自研人形仿生机器人CyberOne,其共有13个关节、21个自由度,最高行动速度为3.6km/h;搭载Mi-Sense深度视觉模块及MiAI语义环境识别和语音情绪识别引擎,可实现85种环境语义识别和45种人类语义情绪识别。

然而,小米机器人成本高达六七十万元也令人望而却步,但小米“造人”计划还是引起了资本市场高度关注,尤其是对机器人身后庞大的产业链。

不少机构认为,作为人工智能的实体化,人形机器人目前已完成了初步的探索和技术积累,未来结合产业应用具有广阔的发展前景,有望成为继PC、手机、智能电动车之后的新一代移动智能设备。

全球规模有望突破650亿美元

事实上,官方对于机器人支持力度近年来明显提升。根据我国2021年6月1日实施的《机器人分类》,机器人可被分为工业机器人、服务机器人两大类,工业机器人主要应用于工业环境用于制造目的,而服务机器人更重视人类交互。

从产业链上下游来看,机器人产业链上游为材料及核心零部件供应商,例如芯片、传感器、减速器、控制器、伺服系统等;下游则为系统集成商和服务提供商,通过激光加工、喷涂装配等服务后将机器人产品投向应用市场。

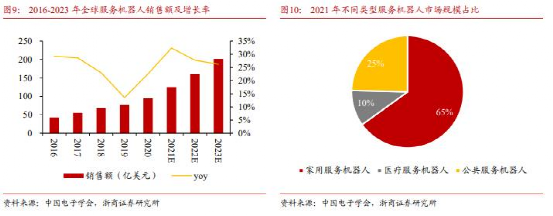

根据2022世界机器人大会上发布《中国机器人产业发展报告》显示,2022年全球机器人市场规模将达到513亿美元,2017至2022年的年均增长率达到14%。其中,工业机器人市场规模将达到195亿美元,服务机器人达到217亿美元,特种机器人超过100亿美元。预计到2024年,全球机器人市场规模将有望突破650亿美元。

该报告预计,预计到2024年中国工业机器人市场规模将超110亿美元。而在服务机器人领域,预计到2024年市场规模将有望突破100亿美元。

此外,在机器人核心部件环节上,同样有着巨大市场规模。东吴证券一份研报以特斯拉Optimus人形机器人为例。

该研报称,Optimus拥有40个自由度,按照一个关节对应一个减速器以及一个伺服电机,结合市场咨询机构BCC Research预测的2025年全球人形机器人出货量有望达百万台。以减速器、伺服电机均价1500、1000元计算,到2025年全球人形机器人用减速器、伺服电机市场规模将分别达600、400亿元。

机构密集调研概念股

值得关注的是,随着特斯拉Optimus人形机器人“脚步渐近”,机构近期对机器人产业链的兴趣明显提升。

其中,国产工业机器人龙头埃斯顿在9月13日-20日期间,共接受了13批次机构调研,登门调研的总人数达到587人次。工控龙头汇川技术在9月6日-16日期间也密集接受8次调研,总人数近170人。

在埃斯顿机构调研中,机器人的核心部件之一减速器受到机构关注。公司方面表示,目前减速机供应来自于国际品牌供应商和国产品牌供应商,基本在国内完成生产制造,能满足公司生产的供应需求。国产化替代已经取得较大成果,谐波减速机基本实现了国产品牌企业供应,RV减速机国产化品牌供应占比也在逐步上升。

另外,拓尔思(300229)也在9月15日接受13家机构调研。拓尔思方面表示,其优势在于自然语言处理技术在智能机器人人机互动方面的应用,目前已具备人机基本对话交流的技术能力,并已在智能客服等领域应用多年,“公司正在和优必选公司、小鹏公司等相关企业,进行共同研究和探索。”

除了上述公司外,包括凯尔达(688255)、亚威股份(002559)也分别在9月8日和9月14日接受机构调研。

目前,国内厂商已经攻克了减速器、控制器、伺服系统等关键核心零部件领域的部分难题,核心零部件国产化的趋势逐渐显现。浙商证券认为,包括产业链核心零部件优势厂商、机器视觉赛道龙头公司、人工智能赛道核心标的、系统集成及整机优质企业,有望率先受益机器人赛道红利。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。