超越耐克阿迪,安踏还能继续快跑吗?

从顺势而为到逆势而上,接下来将是安踏的关键时刻。

作者 | 曾唯

经历了 2021 年高增长后,本土运动品牌都在回归基本面。但安踏的这份半年成绩单还是有些让人意外。

从收入体量上看,今年上半年的安踏约等于同期 1.1 个耐克中国、2.1 个李宁公司、2.13 个阿迪达斯中国。

具体来说,在截至 6 月 30 日的 2022 年上半年,安踏的总营收同比增长 13.8%,达到了 259.65 亿元,继去年在国内市场超过阿迪达斯之后,现在又首次超越耐克中国。

作为本土运动品牌中的明星,安踏近几年大步快跑,不但把本土竞争对手甩在了身后,还与国际巨头形成正面对抗。

与此同时,多种因素影响下,安踏库存周转天数同比增加了 28 天,经营溢利率同比下降 3.6 个百分点,净利润也同比减少 6.6%,但资本市场仍然给出了正面回应。

安踏集团中报发布后,8 月 23 日当天,安踏涨幅为 4.01%。招商证券(香港)也发布研报称,维持安踏体育“增持”评级。

成功的多品牌战略让安踏建立起了行业优势,也获得了快速增长。反映到资本市场上,从 2018 年初市值破千亿到 2019 年 10 月市值过 2000 亿港元,安踏只用了一年多。2021 年,安踏股价更是一度上探到 190.22 港元,市值曾经突破 5000 亿港元。其最新市值为 2581亿 港元。

安踏还能继续快跑吗?

主品牌走向前台

安踏中报,最值得关注的品牌实际上是其主品牌。虽然过去几年FILA表现亮眼,但已经逐渐进入稳定状态,而主品牌必须承担起增长重任。

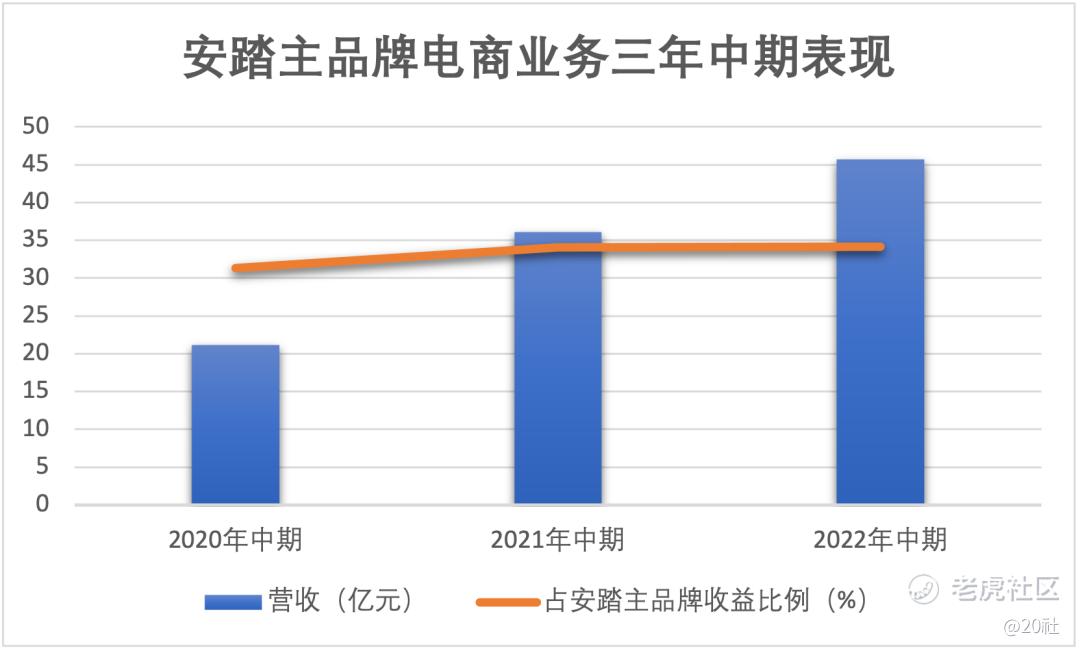

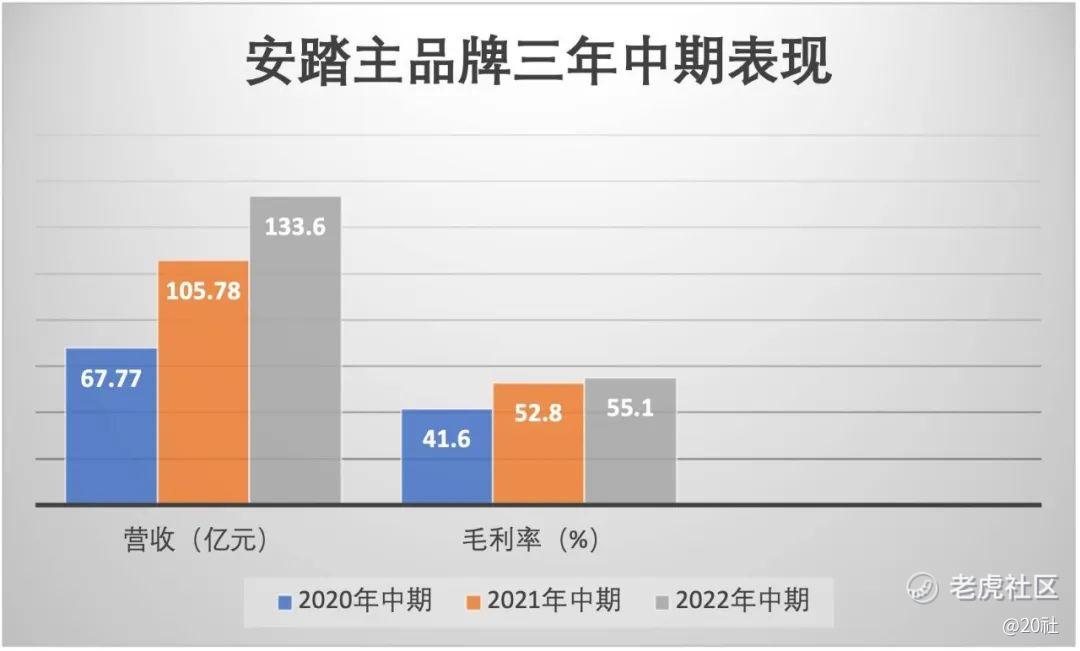

上半年,安踏主品牌营收为 133.60 亿元,同比增长 26.3%,毛利率从去年同期的 52.8% 提高到了 55.1%。安踏在财报中将成绩归因为电商和 DTC(直面消费者)。

当然,疫情之下所有品牌都强化了电商业务。近三年,安踏主品牌电商业务收入也一直呈上涨趋势。

安踏主品牌的 DTC 转型始于 2020 年,具体操作上采取直营+混合运营(加盟商按照安踏运营标准运营)两种模式。到今年上半年,安踏主品牌的 DTC 业务(线上+线下)占比已达 70%。

DTC 也是近年来零售业的大势所趋。DTC 模式下,品牌能获得更高的毛利率和更高的收入。这些在安踏主品牌近几年的财报中都有所体现。

当然,这同时是一场冒险。

首先,转型过来的这部分门店如房租、人力等成本,需要品牌自己承担。DTC 未必比经销商模式更赚钱。而且,这是一个长期成本,需要长期的业绩支撑才有正向效果。一旦业绩不稳定,品牌就会面临巨大负担。再加上疫情的不确定性,如果疫情反复,安踏在线下就得直面更多压力。

其次是零售行业最为敏感的库存问题。

在开启转型的 2020 年,安踏整体库存周转天数从 2019 年的 87 天提高到 122 天。今年上半年,这个指标为 145 天。

不过,根据首创证券的数据,安踏主品牌上半年库销比上涨至 5 倍以上,尚保持在良好可控水平。可以对比的是,FILA 上半年库存水平上升至 7 倍以上,压力更大。

此外,当下手握 6600 家 DTC 门店(其中 52% 为直营,48% 为混合运营),对安踏的品牌运营能力也是一大考验。安踏主品牌渠道转型之前的 2019 年底,直营模式下的 FILA 和迪桑特、可隆门店合计才 2272 家。

实际上,这些挑战已经体现在了安踏财报上。

上半年,安踏主品牌的经营溢利率同比下降 1.1 个百分点至 22.0%%,FILA 经营溢利率同比下降 6.5 个百分点至 22.5%,由此,安踏整体经营溢利率从去年同期的 25.9% 降至 22.3%。

接下来,疫情的不确定性以及由此带来的供应链、消费意愿等一系列影响,将更加考验安踏的韧性。

风向标FILA

对于安踏的上半年表现,最为外界关注的是FILA的后劲。

2009 年,安踏从百丽集团手中收购 FILA 中国,用了 5 年时间将其扭亏为盈。此后,这个有着百年历史的意大利品牌在中国市场突飞猛进,坚定和扩大了安踏“买买买”的决心。

很长一段时间,外界对安踏未来的讨论都集中在“能否再造一个 FILA 神话”上。

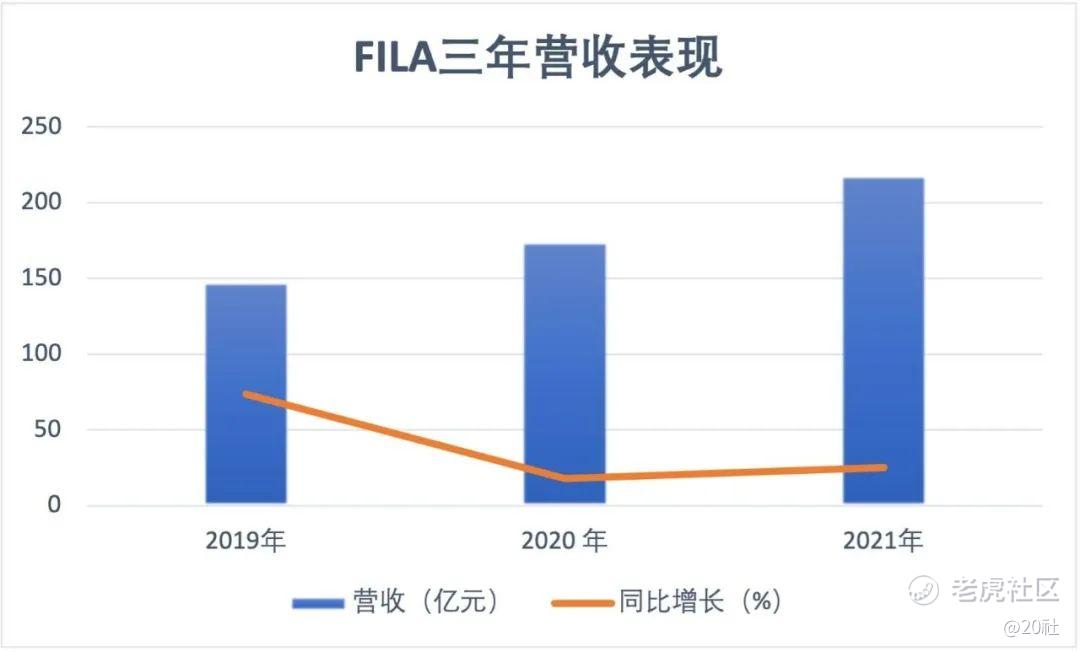

但没有品牌能够永远增长,特别是 FILA 定位偏于高端。财报显示,上半年,FILA 营收同比下降 0.5% 至 107.77 亿元。

安踏表示,这主要受疫情影响,FILA 是集团内部业务受疫情影响最大的品牌,最高峰的时候有30% 的闭店率。“因暂停营运的实体店铺集中于高线城市和购物中心,FILA 作为高端品牌,于高线城市布局较多,所受到的影响较大。”

根据安踏之前公告,FILA 的零售金额(按零售价值计算)在疫情最严重的第二季度呈高单位数的负增长,难以抵消第一季度中单位数的正增长。这也是 FILA 在安踏财报中首次出现季度负增长。

但从更长期看,FILA 的增长早就在放缓。

2019 年安踏首次在财报中披露 FILA 的经营数据,FILA 全年营收 147.70 亿元,同比增长高达 73.9%。2020 年和 2021 年,FILA 同比增长仅为 18.1% 和 2 5.1%。

实际上,当营收规模达到百亿级后,FILA 不再超速增长实属正常。

近三年,FILA 其实都想夯实中高端市场并寻求新的增长点,包括实施“顶级渠道”战略、跨界合作、扩大消费群体(从一个人到一家人)以及提高鞋类和专业产品占比等。

随之而来的是成本上升。

2021 年,由于高端广告和品牌建设活动导致的广告及宣传开支费用增加,FILA 全年的经营溢利率同比下降 1.3 个百分点至 24.5%。今年上半年,这个数字又同比下降 6.5 个百分点至 22.5%。疫情之外,FILA 经营开支占收益比率上升、高端产品创新升级及原材料价格上涨是主要原因。

而多年来,FILA 一直是安踏收入和利润增长的主要驱动器。

今年上半年,FILA 的毛利率从去年同期的 72.3% 下降到 68.6%。由此,尽管安踏主品牌及其他品牌(主要是迪桑特和可隆)毛利率都同比上升,安踏整体毛利率仍同比下降。

也就是说,向上走的安踏主品牌当前尚不能替代 FILA 对集团利润率的贡献。

目前,FILA 仍处调整期。按照安踏的说法,“FILA 在经过过往 5-6 年 的狂飙突进后,未来对增长速度的追求,将让位于对增长质量的重视与把控”。

FILA 中国过去的成功源于安踏,也受益于那场席卷全球的“ Athleisure(运动休闲风)”浪潮。几乎同时,FILA 全球也在翻倍增长。

接下来,疫情的阴影依然存在。更多国际时尚运动品牌聚焦于中国,如耐克、阿迪达斯等受库存压力折扣逐渐放开,再加上国潮下本土品牌的追赶,FILA 将面临一场突围战。

这还将考验 FILA 的抗压能力。而对于安踏来说,更重要的是找到下一张王牌。

下一张王牌

在安踏,户外运动群被称为“第三条增长曲线”,其中包括迪桑特和可隆,也指向正在整合中的亚玛芬( Amer Sports )。

上半年,安踏其他品牌的营收同比增长 29.9% 至 18.28 亿元。这也是安踏当前利润最高的业务,上半年毛利率达到了 74.2%,比 FILA 巅峰时期还高。

户外热潮下,迪桑特和可隆都处于发展黄金期。

亚玛芬旗下拥有多个顶级运动品牌,比如户外装备品牌始祖鸟( Arc'teryx )、山地户外越野品牌萨洛蒙( Salomon ),网球装备品牌威尔逊( Wilson )等。不过,在 2019 年被安踏收入麾下后,亚玛芬一直在努力扭亏为盈。

根据安踏财报,今年上半年,亚玛芬营收达 96.71 亿元,同比增长 21.1%;亏损大幅降低,其中归属于安踏的亏损 1.79 亿,远低于去年同期的 3.46亿。多家券商的分析认为,亚玛芬今年有望首次为安踏带来正向利润贡献——或许能达到 1 亿元以上。

不过,其他品牌在安踏总营收的比例至今也只有 7%,短期内很难出现如 FILA 那样的增长引擎。

在这样的背景下,安踏主品牌的发力就格外重要。也许这才是安踏的下一张王牌。

2021 年,安踏主品牌营收同比增长 52.5%,达到 240.12 亿元,在集团营收占比首次超过了 FILA;毛利率也有大幅提升。

究其原因,安踏在运营中投入了大量资源;东京奥运会和北京冬奥会连续举办,安踏在其中更是享有许多独有资源。

大势之下,如何把品牌增长的势能沉淀为实实在在的品牌资产,才是真正的考验。

安踏为此投入不菲。

2021 年,安踏全年广告及宣传开支的金额为 61.17 亿元,同比增长 72.26%。其占总营收的比重达 12.4%,为五年来新高。今年上半年,安踏广告及宣传开支占收益比重又同比上升 0.9 个百分点。

接下来的挑战,就在于如何将资源盘活,转换成真实的收益。

相对于其他本土运动品牌,安踏目前拥有强大的赛事资源——连续 16 年成为中国奥委会合作伙伴,为多支国家队提供装备,签下了近两年最受关注的体育明星谷爱凌、武大靖为代言人等。

去年多名顶流艺人与耐克、阿迪达斯等国外运动品牌解约。在随后的本土品牌代言人争夺战中,安踏主品牌签下了王一博为全球首席代言人, 目前也拥有本土运动品牌中最庞大的明星代言人群体。

与之相对应的是,体育营销上,安踏从去年开始在一二线城市的核心商圈铺设线下“冠军店”,并且推出了“冠军系列”;娱乐营销方面,安踏既有王一博身着“国旗款”这样的跨界,又在通过代言人撬动女性、滑板等新兴的细分领域。

根据安踏发布的数据,上半年,主品牌高端跑鞋和篮球鞋销量同比增长近一倍,客单价双位数提升,新锐白领、资深中产及 Z 世代等优质客群占比明显提升。浙商证券的研报称,上半年安踏主品牌 500 元以上占比鞋品从 15% 提升至 22%。

但要擂实品牌优势,安踏主品牌还需要更强的营收增长。

根据公告,在东京奥运会举办的去年第三季度,安踏主品牌的零售金额为 10-20% 低段正增长。而 2020 年第三季度,这个指标呈低单位数的正增长。去年全年,其营收虽然同比增长 52.5%,但考虑到 DTC 收入的增速同期高达 484.7%,产品本身带来的增长有限。

今年第一季度,安踏主品牌的零售金额同比实现了 10-20% 高段正增长。但放到更长线来看, 2020 年第一季度,疫情下安踏主品牌呈 20-25% 的负增长;2021 年第一季度,这个指标为 40-45% 正增长。也就是说,即便有北京冬奥会的加持,其销售增长同样有限。

上半年,安踏主品牌来自 DTC 的收入增长 79.3%,占收入比重从去年同期的 35% 提高到 49.7%,才是其上半年保持增长的核心原因。

作为安踏自己创立的品牌,主品牌本身就有特殊的意义。随着 FILA 趋于成熟,安踏要保持原来的增长态势,也必须尽快找到另一面大旗。从最近一年多的表现来看,安踏主品牌任重而道远。

竞争重启

体育服饰是个充分竞争的市场。

多品牌战略下,安踏如今已覆盖专业运动(安踏、安踏 Kids)、时尚运动 (FILA、FILA Fusion、FILA Kids)和户外运动(迪桑特、可隆)三大领域。每个领域,安踏都有面临众多中外竞争对手。

根据欧睿信息咨询的数据,2021 年安踏在中国的市场份额超过阿迪达斯,而耐克和阿迪达斯在中国合占的市场份额滑落至 40%,打破了 2018 年至 2020 年一直保持的两大国际巨头共占 43%的格局。李宁排名第四,市场份额为 8.2%,不到安踏(16.2%)的一半。

从单个品牌来看,李宁的营收在 2021 年超过了 FILA,低于安踏主品牌,并且在今年上半年保持了这一态势。

国际品牌也在中国市场重新蓄势。

耐克于 7 月份启动了中国市场的自有数字平台转型,让资源更加集中,也更加本土化。

虽然最近 3 个季度耐克大中华区营收连续下跌,但其市场影响力仍不容小觑。根据东吴证券的数据,今年 6.18 期间,耐克在淘宝的销量和销售额均居行业第一。

耐克首席财务官马修·弗兰德(Matthew Friend)预计,2023 财年(2022.6.1 - 2023. 5.31)将是中国地区销售额恢复的一年。

阿迪达斯看起来仍处动荡中。

今年 3 月,阿迪达斯迎来了新的中国市场负责人——曾在阿迪达斯香港地区和华南地区任职、后又曾出任本土品牌都市丽人 CEO 的萧家乐(Adrian Siu)。但阿迪达斯的颓势未减,其大中华区的收入到今年第二季度已经连续 5 个季度下滑。

最新消息是,阿迪达斯集团 CEO 罗思德(Kasper Rorsted)将于 2023 年离任,比原定合同期提前了三年。

值得注意的是,阿迪达斯正在一些新兴渠道上发力。东吴证券的统计显示,今年 6.18 期间,阿迪达斯在抖音的运动服/休闲服装和运动鞋两大品类的销售额均名列第一。

此外,Lululemon 过去三年在中国市场的年均复合增长率超过 60%,正在不断扩大产品线,比如女鞋、男装等,并且于 7 月宣布进入户外市场。

尽管有疫情影响,过去一年多却是如安踏这样的本土品牌向上一跃的窗口期。大步快跑之后,真正决定企业未来的还是产品、效率等基本要素。从顺势而为到逆势而上,接下来才是安踏的关键时刻。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。