央企“特估”背景下,招商房托估值洼地属性凸显

房托基金的估值依据是分派率。3月22日晚, $招商局商业房托(01503)$ 发布2022年财报,实际分派率为13.1%,创历史新高。

2023年,无论是美联储加息对全球汇率的冲击,亦或是新冠对物业租金收入的影响均大幅降低。受美联储加息“余波”影响,风险资产表现“阴晴不定”,招商房托等港股房托基金依然还是中低风险投资者稳健回报的最佳选择。

一、出租率下滑、租金减免均“靴子落地”,招商房托中长期分派率仍能“锚定”7%。

(一)招商房托租金回报率逆势提升,出租率下滑系短期影响。

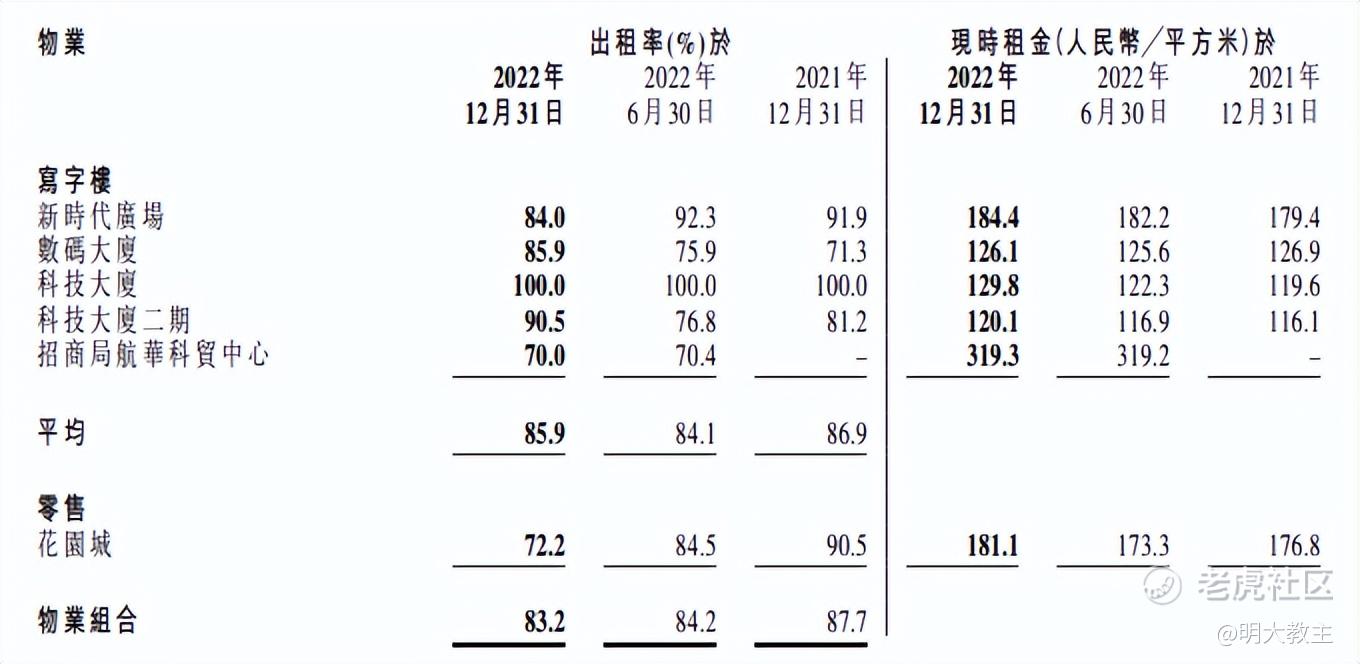

2022年,招商房托出租率小幅下滑至83.2%。主要是因为花园城出租率由2022年末的90.5%下降至2022年末的72.2%。招商房托科技大厦等四处老物业出租率还是明显提升的。

升级改造是花园城出租率下滑的主因。今年1月份,花园城南区焕新升级,重新对外营业。据悉,截止1月末,蛇口花园城南区共招商31家,已开业15家。年内,蛇口花园城还将进行中区和北区的改造,预计年底前改造工程将全部完成。

未来凭借深圳地铁12号线“四海站”D口直通花园城的优势,花园城的出租率提升是极大概率事件。

2020年首轮疫情时,招商房托物业出租率就由2019年的88%下降至84.3%,但2021年就又恢复至87.7%。料新冠“乙类乙管”后,2023年招商房托整体出租率将有所改善。

租金方面,2022年,南山区空置率提升5.7个百分点,月租金下滑2.8个百分点。由于招商房托几大物业陆续完成改造,整体租金回报率有所提升。“满租”的科技大厦租金提升幅度较大。

去年香港特首李家超发布《施政报告》,重点提及“北部都会区”战略,并成立了以特区行政长官李家超亲自督导的“北部都会区督导委员会”,预示着“北部都会区”建设即将加速。

近期,北部都会区咨询委员会成立,确立“南金融,北创科”的发展基调。预计创投将为招商房托所在的南山蛇口片区带来产业结构的变化和商机增量。

(二)融资“替换”后,汇率不再对招商房托产生影响。

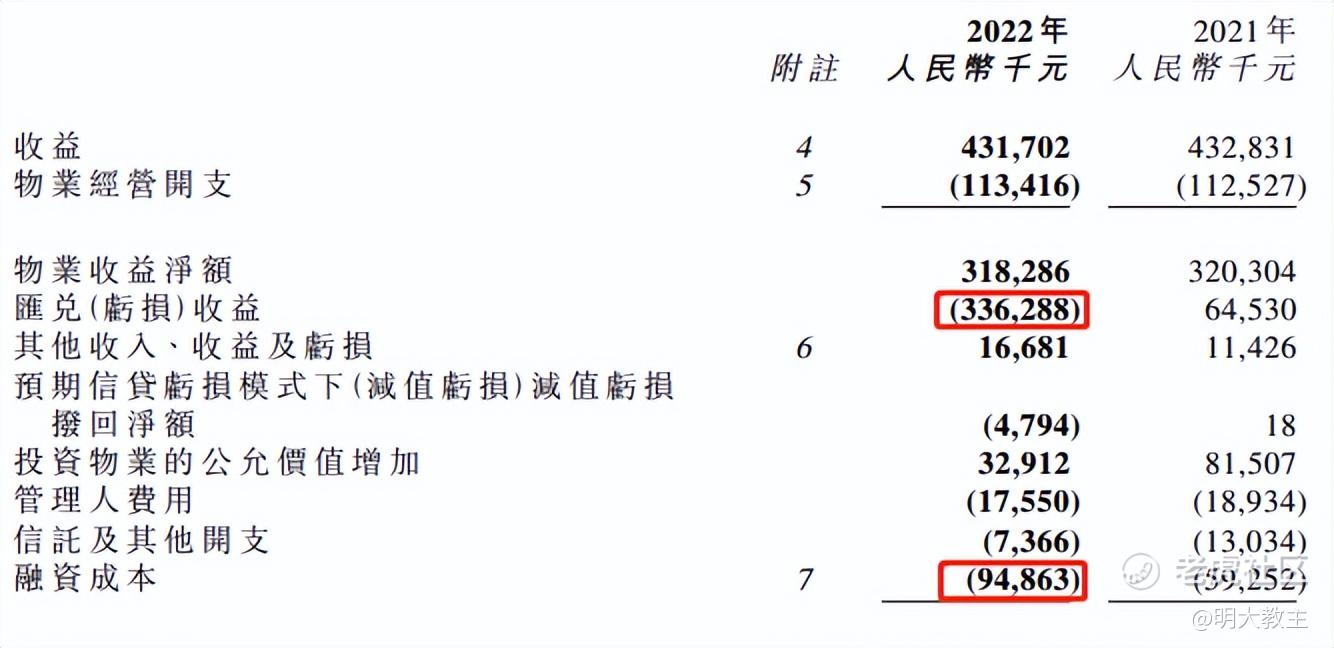

2022年,招商房托受人民币本位币和港币借款币种差异以及美联储大幅加息影响,发生汇兑损失3.36亿元,融资成本支出9486.3万元。

2022年12月,招商房托已将原港币融资替换为人民币贷款,汇兑损益对招商房托的影响将趋于平滑。

融资成本方面,招商房托将原跟随加息环境而加点的融资,替换成了固定年息融资(境内1亿人民币融资利率3.2%;境外40.22亿人民币融资利率3.55%)。与2022年相比,融资成本下降将为房托持有人增厚数千万可分派收入

如再扣除汇兑损失影响,招商房托在出租率、租金回报率不变的情况下,净利润也将同比增加3.7亿元。

(三)租金减免利空出尽,招商房托长期分派率仍能稳定在7%。

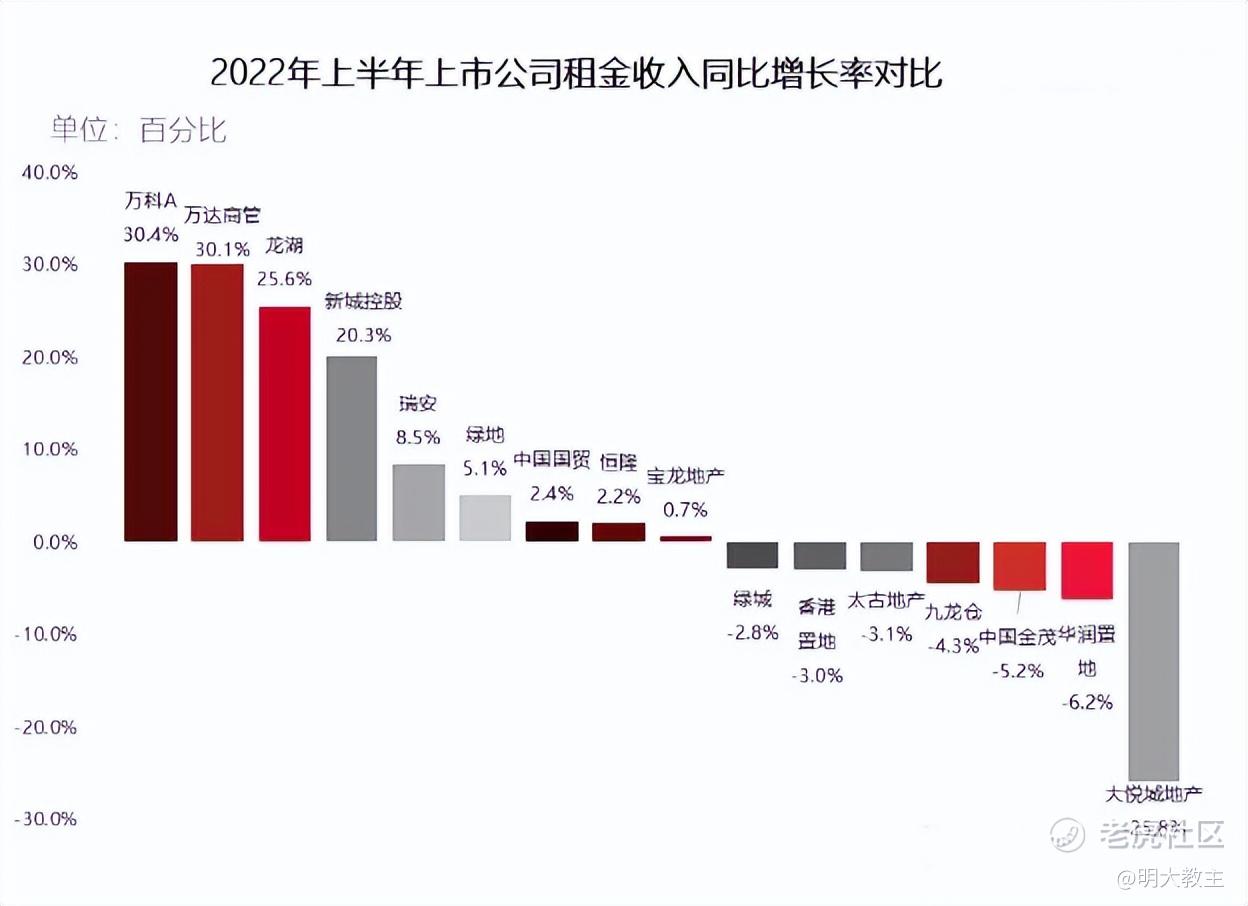

2022上半年,地产类上市公司租金收入增长率分化较大。具有国企/央企背景中国金茂、华润置地、大悦城租金收入集体下滑;万科、万达商管、龙湖租金收入增幅较大。造成如此差异化表现的原因是“央/国企减租”。

2022年,招商局商业房托响应“央企减租”号召,为中小租户减负,全年共减免租金3640万元。减租属一次性影响,招商房托同比去年还将多增3000多万的租金收入。

2019-2021年,招商房托分派率分别为6.9%、7%(实际分派率9.6%)和7.1%(实际分派率9.7%)。2022年,招商房托分派率为7%(实际分派率13.1%),招商房托上市以来平均回报率为7%。招商房托由专业的招商商管团队运营管理,预计长期回报率能稳定在7%左右。

二、防风险大背景下,港股房托基金或将迎来更多利好。

内地公募REITs要求“基金总资产不超过净资产的140%”、“80%以上的基金资产投资于基础设施资产支持证券”。而港股房托基金要求“借款总额不超过总资产的50%”、“资产总值75%以上的资金投资于能产生定期租金的房地产项目”。相比之下,港股房托风险更低,资产灵活性更好。

依靠收租的商业地产与开发商模式相比,资产模式更轻,但投资回收期较长,依然需要以售养租、抵押式出租等方式缓解现金流压力 ,本质上没有改变重资产生意本质。而房托既能缓解母公司短期现金流压力,更是长期的资产退出渠道。

如凯德就通过REITs+股权投资基金的模式实现了重资产向轻资产的转型。

在不久前的重磅会议上,高层确立“防风险”为全年地产行业工作的核心。

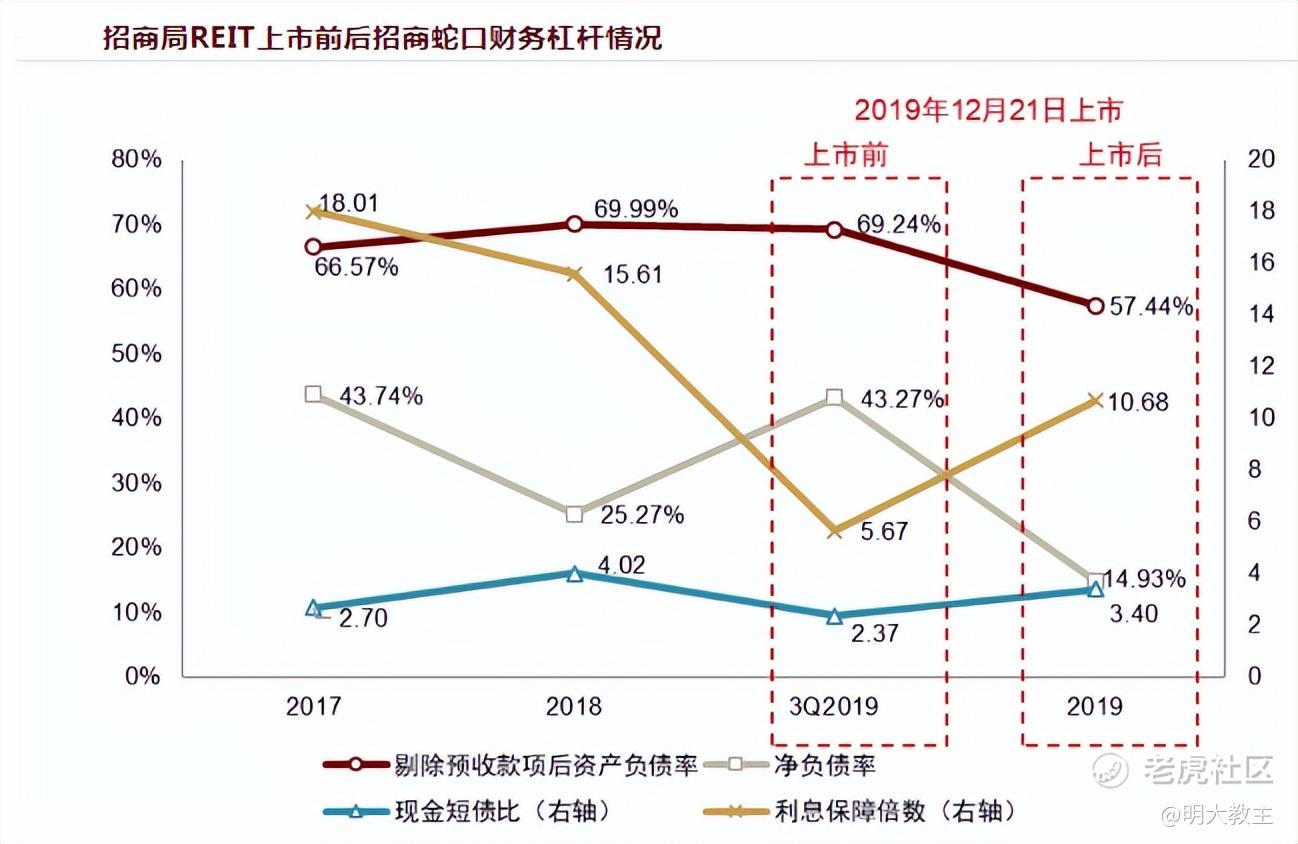

招商房托上市后,大股东 $招商蛇口(001979)$ 资产负债率、净负债率出现了明显改善。与地产“新五条”再融资的方法相比,房托是更温和、有效化解风险的市场化解决办法,投资者参与意愿也更高。

2022年以来,险资普遍减持了上市地产公司股权,但又同频增持了物权项目。2022年四季度以来,友邦人寿以50.3亿元收购上海北外唐项目、国寿以64亿入手北京通用时代大厦BC座、平安人寿拟以73亿投资4个产业园区项目。

在国债收益率长期下行的大背景下,核心城市的物权项目提供优质现金流、抗通胀能力、减少久期缺口的作用是保险公司所需要的。

目前国内商业地产资产证券化产品主要是类REITs或商业房地产抵押贷款支持证券(CMBS),其利息和本金的偿付依赖于物业的租金收入和再融资能力。但如遭遇类似疫情等极端事件冲击,单一物业/单一区域物业抗风险能力较差,租金收入存在较大不确定性。

而港股房托不但派息稳定,且分派率高于国内主流基建类收租资产。

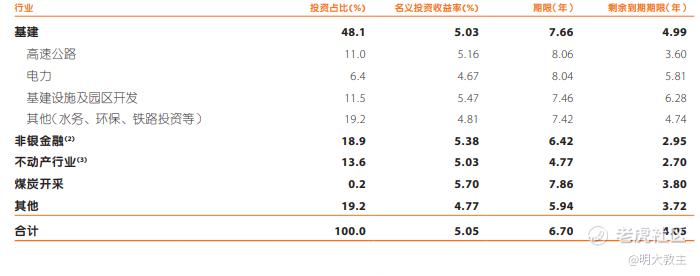

( $中国平安(02318)$ 2022年“收租”类资产收益率)

2022年,平安收租类资产名义投资收益率平均为5.05%,低于招商房托近三年7%的分派率水平。

一旦招商房托等房托REITs被纳入港股通,必将受到险资、中低风险投资者等资金抢筹。

2021年,香港金发局与深交所就“房托基金纳入深港通”进行了初步磋商。2022年三季度,香港房托基金协会成立,未来香港或成为全球房托上市的主要发行地。不论是出于地产“防风险”,还是支持境外房托市场发展、扩大离岸人民币影响力等考虑,改善房托基金流动性的举措都是有必要的。

今年2月份,证监会最新发布的《不动产私募投资基金试点备案指引(试行)》表示,不动产私募投资基金的投资范围包括特定居住用房(包括存量商品住房、保障性住房、市场化租赁住房)、商业经营用房、基础设施项目等。之前鲜有提及的“商业经营用房”纳入可投资产范围。

3月13日,新修订的《沪深港通业务实施办法》正式施行,首批调整后的沪深港通标的范围进一步扩大。扩容后港股通标的纳入了市值50亿元港币及以上的恒生综合小型股指数成分股,并首次纳入4家在港主要上市的外国公司。未来,房托基金纳入港股通或只是时间问题。

三、“央企特估”背景下,央企唯一上市房托平台—招商房托亟待价值重估。

(一)招商房托估值远低于A股公募REITs。

A股已发行的25个公募REITs中,大多数基金发行价值高于底层资产价值。截止3月22日收盘,基金资产净值更是全部高于底层资产估值。

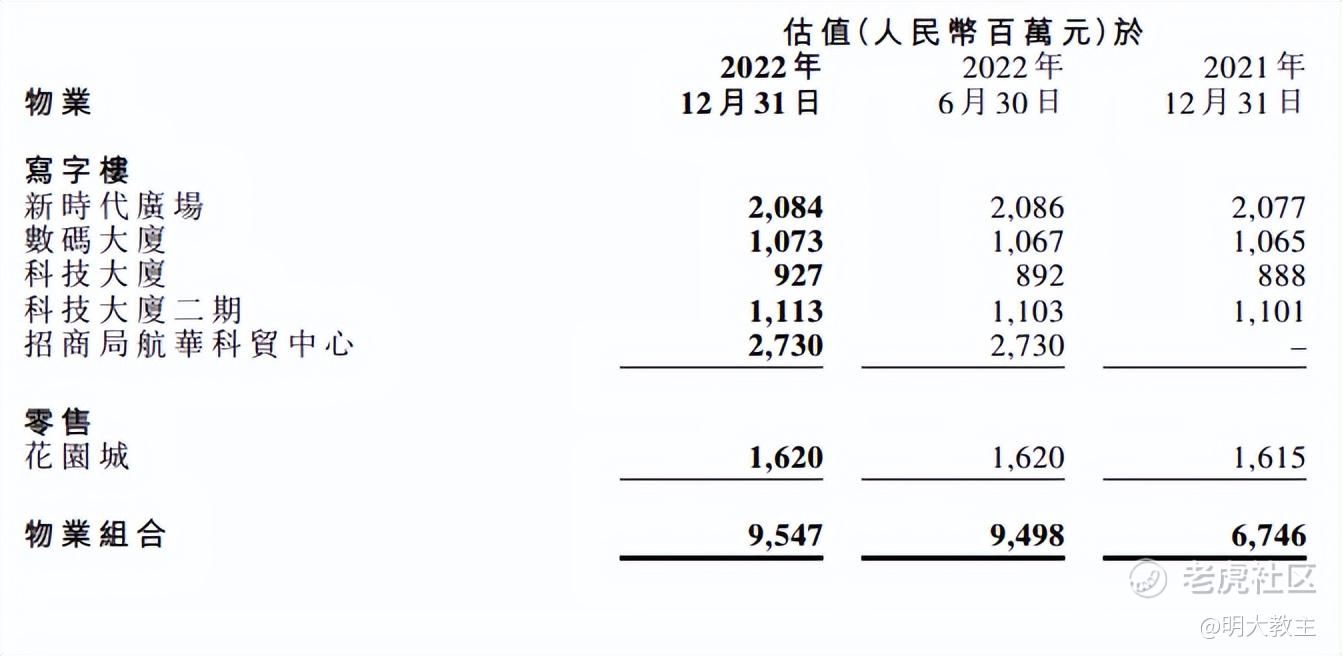

2019-2021年,招商房托底层资产估值分别为66.09亿、66.44亿、67.46亿,三年底层资产增值分别为0.46%、0.53%、1.54%。

2022年,因收购北京航华科贸,招商房托物业资产增加到95.47亿,但即使扣除航华科贸资产,原蛇口四大物业估值也有68.17亿,较2021年末增长1.05%。

但截止3月23日收盘,招商房托基金资产净值仅有24.36亿。与A股公募REITs相比,招商房托显得极为低估。

(二)招商房托收益于央企大股东,中长期分派率或将好于其他房托。

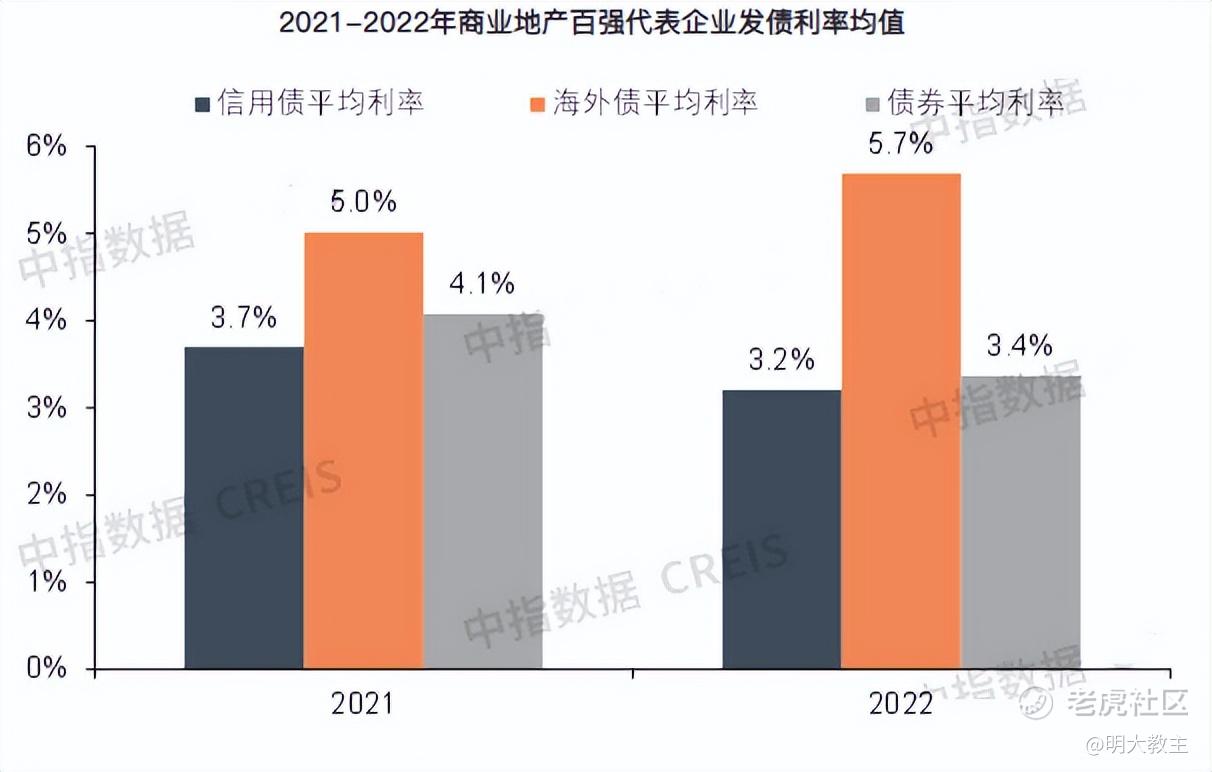

中指研究院数据显示,2022年百强房企海外发债平均利率为5.7%。而招商房托能拿到3.55%利率的贷款,背后央企大股东招商蛇口或起到了关键的作用。

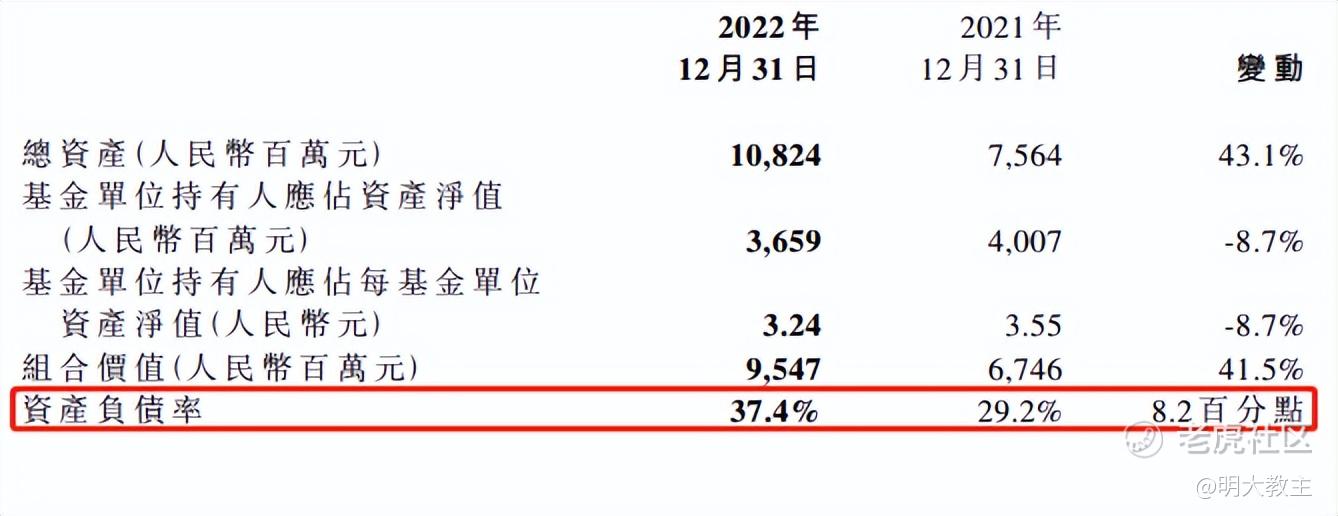

2022年,因收购航华科贸,招商房托资产负债率上涨至37.4%,但距离50%的红线仍较远。预计未来招商房托还能够收购1-2处物业,以平衡不同地区物业供应对租金回报率的冲击。

中长期来看,招商房托较其他房托融资成本更低,物业注入预期更强,分派率确定性高于其他房托。

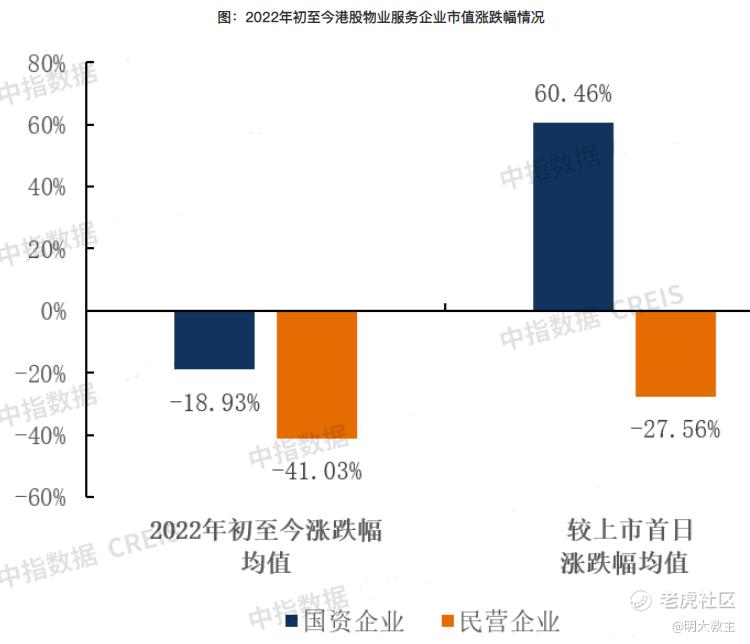

(三)港股央企背景物业股表现好于民企,“靴子落地”的招商房托或将价值重估。

中指研究院数据显示,截止2022年9月5日,2022年国资物管企业下跌18.93%,好于民企41.03%的跌幅。如果以上市首日股价计算,国资物管公司以60.46%的收益大幅好于民企27.56%的跌幅。

23日收盘,招商房托大涨6.4%,大幅领先于港股可比房托。

极其低估的招商房托作为唯一央企上市房托平台,在年报“靴子落地”后,中长期估值修复的确定性非常高。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 牛回速速归·2023-03-24花园城升级改造将有助于招商房托物业的出租率提升和租金回报率增长。 这是好事点赞举报

- 瓦特蒸汽机·2023-03-24招商房托租金回报率逆势提升,长期投资稳健回报不受短期出租率影响。 💰点赞举报

- 微微软·2023-03-24招商房托未来受益于北部都会区战略,我对它很看好点赞举报