当“AI+医疗”照进现实,智云健康为何能够跑出加速度?

要说最火的话题,莫过于AI技术。从海外爆火的ChatGPT到国内自主研发的“文心一言”,人工智能的热浪正在带领人类走向无限可能,科技发展也成为当下投资的主线逻辑。 $智云健康(09955)$

如今,AI技术已经从单纯的语言对话端切入到医疗大健康领域。人工智能医疗可以协助医疗的管理,帮助医院管理人员管理患者的医疗记录和用药情况,还能使用智能问诊系统,帮助患者了解自身的病情并给出合理的治疗方案,从而很好地提升医疗效率。这对于用药频次高,诊疗周期长的慢病患者来说无疑是一个不错的消息。

那么,面对人口老龄化社会下庞大的慢病管理需求,全国最大的一站式慢病管理和智慧医疗解决方案服务商智云健康又是如何为其按下“智能健”?在不确定性强的2022年,公司又是如何超出市场预期跑出加速度的?

收入爆发,智能化加速

先从公司最新发布的2022全年业绩报告谈起。整体上来看,智云健康这份报告可以说是逆境突围,强者恒强。

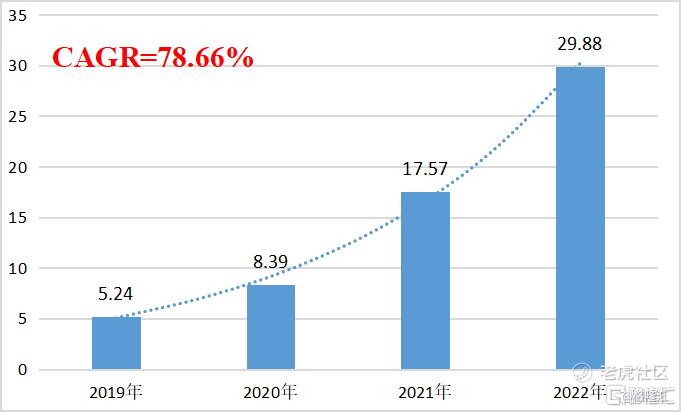

一方面,在收入端2022年公司收入依旧保持高速增长姿态,营业收入29.88亿元,同比增长70.1%,2019-2022年复合增长率达到78.66%。

另一方面,在利润端,公司盈利能力持续增强,亏损大幅收窄。2022年毛利7.9亿元,同比增长39%。经调整净亏损(非国际财务报告准则计量)3.3亿元,同比收窄25%。国际会计准则计下,净亏损同比更是收窄59%。

此外,在现金流上,公司拥有充足的现金储备,并且能够凭借强大的自我造血能力产生良性正向循环。截至2022年年底,现金等价物以及短期理财6.7亿元,运营现金充足。

图表一:公司营业收入情况(亿元人民币)

数据来源:WIND,格隆汇整理

而在财务指标的背后,底层增长逻辑来自于智云健康强大而独特的商业模式,具备“飞轮效应”,增长潜力巨大。

作为数字化慢病管理的“中国样本”,相较于其他互联网医疗赛道上存在变现难的问题,智云健康选择的商业模式可以有效将医院、药店、医生、患者四方连接,覆盖院内外数字化慢病管理的全生命周期。

截至2022年12月31日,智云健康为全国2567家医院,超过19.3万家线下药店提供服务,并与一部分社区(超9.87万注册医生以及2850万注册用户)连接。由此形成的服务网络能够发挥承上启下的作用,在以管理周期长为显著特点的慢病管理中,促进和优化协调联动,提升上下级医院至药房的效率。

得益于生态化的优势,使得智云健康通过药厂付费的方式来盈利,有效解决目前互联网医疗的痛点,成为公司业绩增长的核心驱动力,也是成为行业龙头的关键护城河。

图表二:覆盖全生命周期的数字化慢病管理

数据来源:公司公告,格隆汇整理

具体来看,在院内市场,2022年公司部署医院数量爆发式增长,医院解决方案收入21.8亿元,同比增长71.6%。对于医院而言,无论是引进设备还是产品,手续复杂要求严苛,因此入院难度大,门槛高。然而随着智慧医院的普及,院内市场对于慢病管理数字化需求正在持续增长,一旦企业成功入院,将有望迎来高持续性业绩增长驱动力。

智云健康主要通过“触达、部署、商业化”模式(AIM模式),向医院提供以SaaS和医疗物联网为核心的”慢病解决方案”并通过医疗用品和服务变现(主要为慢病相关的医疗器械和耗材),向药企提供数字营销服务。

作为国内首家将院内慢病管理流程数字化和标准化的产品,该套医院SaaS解决方案,也成为医院评级中智慧医院重要加分项。智云健康的医院SaaS解决方案智云医汇一经推出广受好评,部署医院数量由2019年377家爆发式增长至2022年2567家,复合增速达到89.54%。

在院外市场,2022年公司药店覆盖率提升迅速,药房解决方案收入6.2亿元,同比增长76%。智云健康由过往传统为药店销售医疗用品,新增推出药店SaaS智云问诊服务,赋能药店进行线上诊断,处方和配药,有效加强药店与用户黏性。根据Frost&Sullivan数据显示,就药店安装数量而言,智云健康已经成为中国最大的药店SaaS产品提供商。截至2022年末,超过33%的中国药店已经成功安装智云问诊。

此外,针对个人用户,2022年公司在线处方单再创新高,个人慢病管理收入1.9亿元,同比增长40.1%。智云健康也通过APP、小程序以及微信公众号等形式将医生与患者有效连接,方便慢性患者实现院外检测、问诊以及处方开具,根据Frost&Sullivan数据显示,作为一家立足于严肃医疗服务的企业,就处方量而言,智云健康已经成为中国最大的线上医疗服务提供商,仅2022年就为终端用户开具出约1.7亿张在线处方单。

至此,智云健康通过医院SaaS和药店SaaS系统快速攻城掠地覆盖医院和药店市场,初步构建出飞轮的基础。公司有效链接医生与患者,最终引入药企入局,共同重构生态系统,提升系统效率,并使得所有医疗产业链上关键参与者均获益,从而实现自身业务的持续快速增长。

而将时间放长来看,公司的后续发展也将不止于此。

从公司披露数据就可以看出来,智云健康如今在SaaS模式上做的是扩大市场覆盖的工作,无论是院内还是院外市场,尽可能提高市场渗透率。这些前期铺垫并非一次性投资,而是有望随着产品入驻后持续获益。其中,院内市场中,医院解决方案已经实现盈利,伴随着公司产品走向成熟,后续再进行研发投入成本就有望降低。换言之,未来在财务上公司有望持续优化,在成本边际递减下依旧能够带来持续稳健增长。

在慢病管理“智能化”上,智云健康也率先抢跑。智云健康的ClouDr Core能够利用大数据和AI技术,帮助互联网医院医生开局处方,并在大量诊疗需求情况下协助把控风险,从而进一步降低医疗风险。目前,公司已经根据互联网医院生成的1110万张在线抗高血压治疗处方中开展大量的真实世界研究。研究显示抗高血压用药的处方开具模式大致符合建议的中国高血压用药指引。如今,公司已将研究成果发布于全球顶级期刊Annals of Medicine。

除了自研外,智云健康也积极对外合作促进慢病管理智能化。目前,公司已与陕西医药控股以及百度文心一言等全球领先的医药与人工智能公司建立战略合作关系。其中,公司与文心一言的合作,更是成为对话模型技术在慢病管理领域的首次应用,未来有望丰富医疗管理解决方案。

长坡厚雪,未来可期

从行业发展的维度来看,智云健康所处的赛道正在伴随着政策暖风迎来历史发展的新机遇。

从用户普及角度来看,顶层设计正在完善互联网医疗服务方式,扩大基层渗透率,重点关注慢病健康管理,向上打开市场天花板。

2022年11月,国家卫健委、中医药局及疾控局联合发布《“十四五”全面健康信息化规划》,其特别指出要完善“互联网+医疗健康”服体系式,推进数字健康融合创新发展等。一方面是顶层设计肯定了互联网医疗价值,另一方面,也无疑给相关企业释放了更多业务的操作空间。

在中共中央办公厅、国务院办公厅联合印发《关于进一步深化改革促进乡村医疗卫生体系健康发展的意见》中提出,“大力推进‘互联网+医疗健康’,构建乡村远程医疗服务体系,推广远程会诊、预约转诊、互联网复诊、远程检查,加快推动人工智能辅助诊断在乡村医疗卫生机构的配置应用。”据第三方机构预测,2030年中国互联网医疗健康市场的渗透率将从2021年的5.5%,提升至25%,整体市场规模将达到4.2万亿人民币。

3月23日中办国办印发《关于进一步完善医疗卫生服务体系的意见》中提出,“加强重大慢性病健康管理。提升服务便捷性。积极运用互联网、人工智能等技术,持续优化服务流程。发展“互联网+医疗健康”,建设面向医疗领域的工业互联网平台。”

在支付方式上,顶层设计也正在逐渐将互联网医疗纳入医保支付范围体系,惠及更多群众。

此前,中共中央国务院印发《扩大内需战略规划纲要(2022-2035年)》指出,积极发展“互联网+医疗健康”服务,健全互联网诊疗收费政策,将符合条件的互联网医疗服务项目按程序纳入医保支付范围。

3月13日,国家医保局明确“互联网+”医疗服务如果与医保支付范围内的线下医疗服务内容相同,且执行相应公立医疗机构收费价格,可纳入医保支付。

那么,政策暖风下的智云健康,投资机遇在哪里?笔者认为,可以自上到下来探讨其估值情况。

从行业估值角度来看,互联网医疗板块或将迎来极佳的布局窗口期。

国金证券指出,考虑医疗板块的业绩预期和集采控费预期都已经处于见底回升阶段,且基金医药持仓和整体估值仍处于底部,2023年全面看好医疗板块整体复苏,重回增长通道。

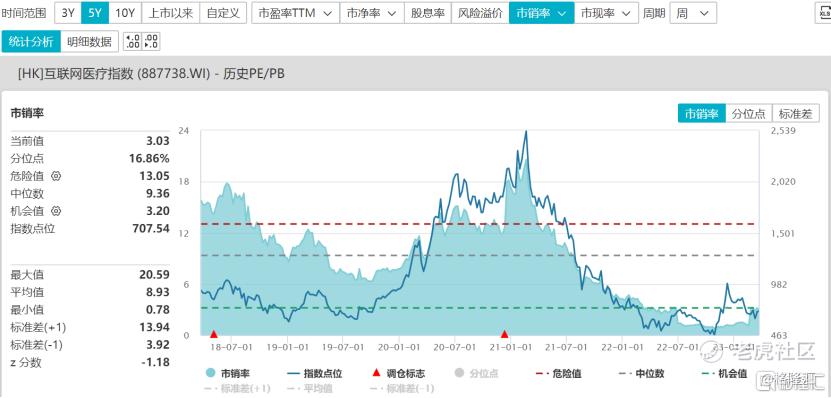

其中,互联网医疗的估值处于过往五年中难得低位。根据WIND数据显示,互联网医疗指数市销率为3.03倍,在过往五年中分位点为16.86%,不仅远低于标准差(-1)之下,更是低于机会值3.20倍。

图表三:互联网医疗指数PE/PB BAND

数据来源:WIND,格隆汇整理 数据截至2023年3月22日收盘

然而,拥有亮眼基本面的优质标的,智云健康在资本市场表现上无论是与自身相比还是与同业相比仍处于较低水平,估值具有吸引力,投资性价比较高。

虽然自今年2月份以来触底反弹,股价从最低5.90港元一路上涨至10.38港元,涨幅达到75.93%。其中受到纳入港股通投资标的影响,智云健康当日盘中一度最高涨幅超过60%。但从PS估值角度来看,当前的智云健康仍处于被低估的水平。根据WIND数据显示,公司PS为1.311倍,仍处于公司上市以来的中下区间范围内,向上增长弹性充足。

而放到其他互联网医疗企业中,智云健康的估值同样具有吸引力。作为全国最大的一站式慢病管理和智慧医疗解决方案服务商,智云健康虽然业绩增速在已经公布的四家互联网医疗企业中排名第一,但无论是在市销率还是总市值上均处于同业较低水平,安全边际高。

图表四:部分互联网医疗企业PS以及总市值情况

数据来源:WIND,格隆汇整理 数据截至:2023年3月23日收盘

备注:阿里健康、医渡科技尚未公布2022年业绩数据

小结

在充满不确定性与挑战性的2022年,作为中国最大的数字化慢病管理方案提供商智云健康依旧拿出亮眼成绩单,显得十分难得。

在人口老龄化加速的大时代下,智云健康布局政策红利重点关注慢病管理数字化市场,有望带来行业新一轮高速发展期,可谓是“天时”。公司拥有覆盖慢病人群全生命周期的治疗场景的商业模式,“飞轮效应”加速,可谓是“地利”。公司拥有多项细分领域第一,甚至于收入增速也是排名前列,但市值表现远低于同业平均水平,估值性价比高,可谓是“人和”。

从投资逻辑的角度来看,当前的智云健康可谓是天时地利人和都已具备,未来可期。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。