北森控股(09669.HK)市值200亿募资2个亿!

北森控股(09669.HK) $北森控股(09669)$

保荐人:摩根士丹利亚洲有限公司 中国国际金融香港证券有限公司

上市日期 2023年04月13日(周四)

招股价格:29.70港元-29.70 港元

集资额:2.39亿港元 -2.39亿港元

你没看错,募资就两个亿

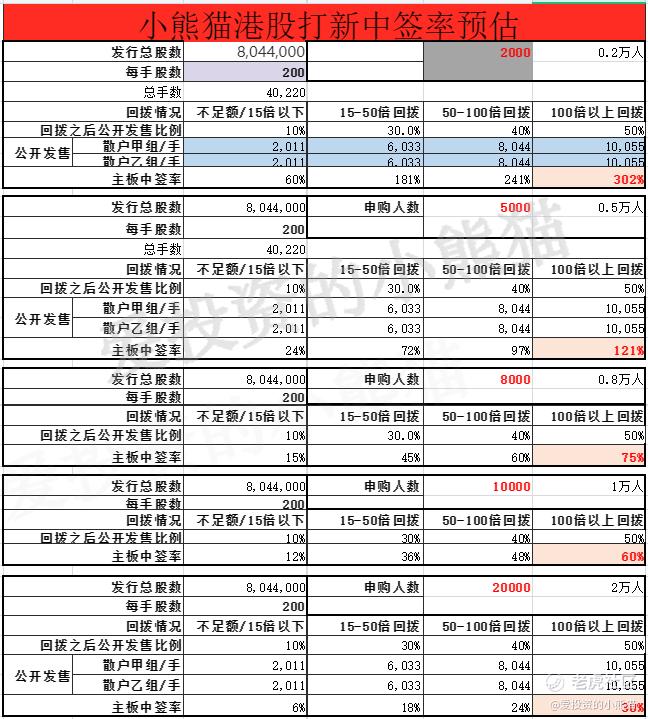

每手股数 200股

入场费 5999.91港元

招股日期 2023 年03月30日—2023年04月04日

招股总数 804.40万股

国际配售 723.96万股,约占 90%

公开发售 80.44万股,约占 10% 总市值 212.44亿港元-212.44亿港元

市盈率 亏损

发行比例 1.12%

公司简介:

按照2021年收入计算,北森控股是中国最大的云端人力资本管理 (HCM) 解决方案提供商。2021年在中国云端HCM解决方案市场约300名市场参与者中,集团的市场份额占11.6%,这一数字高于第二及第三大企业的总和。中国更广阔的数字化HCM市场中,按照2021年收入计算,集团在超过500名市场参与者中位列第三,市场份额为3.4%。集团的平台iTalentX为企业提供云原生SaaS产品 (即集团的云端HCM解决方案),以帮助企业高效地招聘、测评、管理、发展及留用人才。集团的平台是业内首个也是唯一一个提供全套云端应用的平台,涵盖企业在员工全生命周期的HCM需求。集团提供一体化云端HCM解决方案,为客户同步使用场景与底层员工数据。通过集团不同HCM解决方案间的有效使用场景及数据集成,集团使客户能够利用有关数据深入了解劳动力,并为其人力资本管理及更广泛的业务决策提供信息。集团也是中国唯一一家已构建统一开放的PaaS基础设施的云端HCM解决方案提供商,这极大提高了集团的开发效率,支持了快速应用拓展,并且满足了客户不断变化的业务需求。

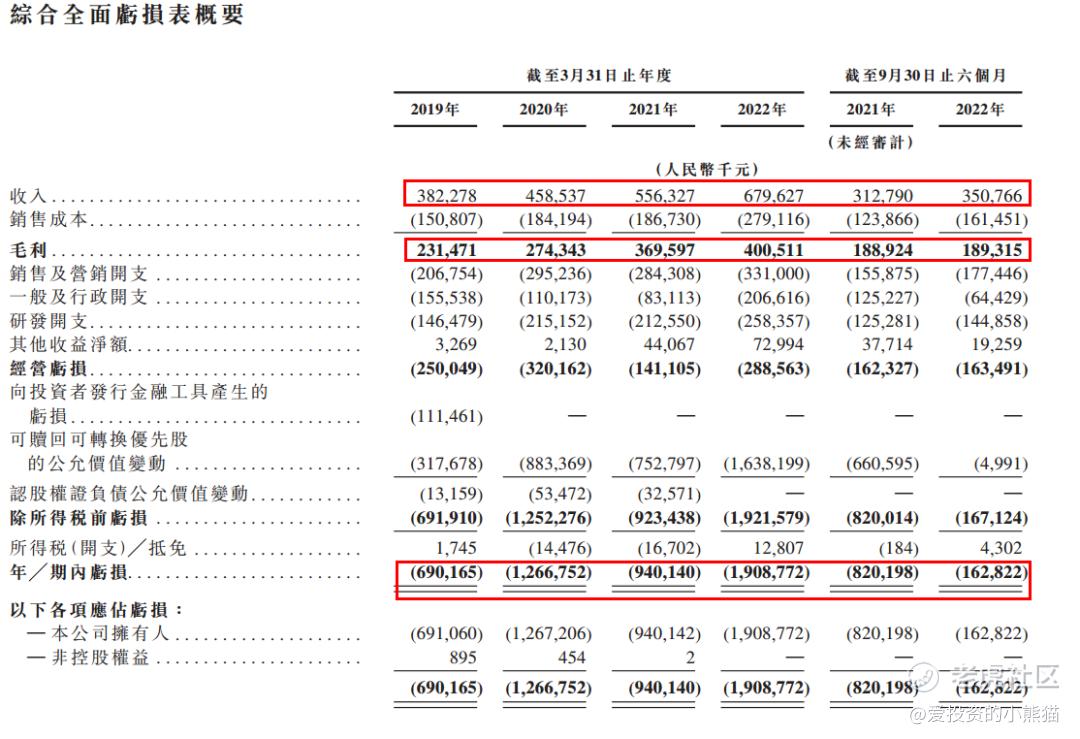

财务方面,于2019年度、2020年度、2021年度、2022年度,北森控股实现收入分别为人民币3.82亿元、4.59亿元、5.56亿元、6.80亿元; 报告期内,公司毛利分别为人民币2.31亿元、2.74亿元、3.70亿元、4.01亿元; 报告期内,公司年内净亏损分别为人民币6.90亿元、12.67亿元、9.40亿元、19.09亿元。公司表示其亏损主要由于公司在战略上优先考虑规模及地域扩张、客户增长及参与度、产品开发及创新,而非短期盈利能力,以抓住中国新兴且快速增长的云端HCM市场中的机遇。公司认为,该等投资对于为公司的长期可持续增长建立显着竞争优势属必不可少。

需要注意的是,公司将继续投资以扩大公司的服务、改善公司的销售及营销工作、扩展至新行业类别及地域市场以及升级公司的技术。公司持续发展业务可能产生超预期的成本,且公司可能无法增加足够收入以抵销公司较高的经营开支。倘若公司无法实现及维持盈利能力,公司业务及股份的价值可能会大幅下跌。

北森控股从2019年起四年时间累计亏损超48亿元人民币,对于亏损净额变动原因,北森表示主要是由于认股权证负债及╱或可赎回可转换优先股公允价值变动。特别是,截至2022年3月31日止财年的亏损净额增加主要归因于可赎回可转换优先股公允价值变动增加,乃由于业务增长及业务前景改善促使该公司估值变动。

根据公告,北森的净亏损于截至2021年3月31日止财年有所缩减,主要因为 (i) 致力在较小程度上优化内部组织架构及员工人数;(ii) 中国政府为应对COVID-19疫情而采取的减免政策,致使就运营及产品支持员工支付的社保缴纳金额减少。

北森在风险提示中表示,日后可能无法实现盈利。“公司需要提升产品和服务供应、扩大客户群并加强技术实力以保持增长。可能无法增加足够收入以抵消较高的经营开支。倘若我们无法实现及维持盈利能力,我们业务及股份的价值可能会大幅下跌。”

数据显示,2020年至2022年度以及截至2022年9月30日止,,北森控股的销售及营销开支分别为2.95亿元、2.84亿元、3.31亿元和1.77亿元,占同期收入的64.5%、51.1%、48.7%和50.6%。

同一时期,公司的研发开支分别为2.15亿元、2.13亿元、2.58亿元和1.45亿元,约占同期收入的46.9%、38.2%、38.0%和41.3%。这意味着,仅销售费用和研发费用两项,就差不多瓜分了北森控股的收入,亏损也就不在话下。

这家公司就是亏损挺厉害,市值倒是挺大的,200多个亿。

基石投资者:

无

共有5个承销商。

保荐人历史业绩:

摩根士丹利亚洲有限公司

中国国际金融香港证券有限公司

02

中签率和新股分析

(来自AIPO)

第一天展现出来的孖展未足额,首日0.9倍。

中签率分析:

关于中签率方面,如果孖展在15倍以下,按照2000人来参与预估一下,一手中签率在60%,

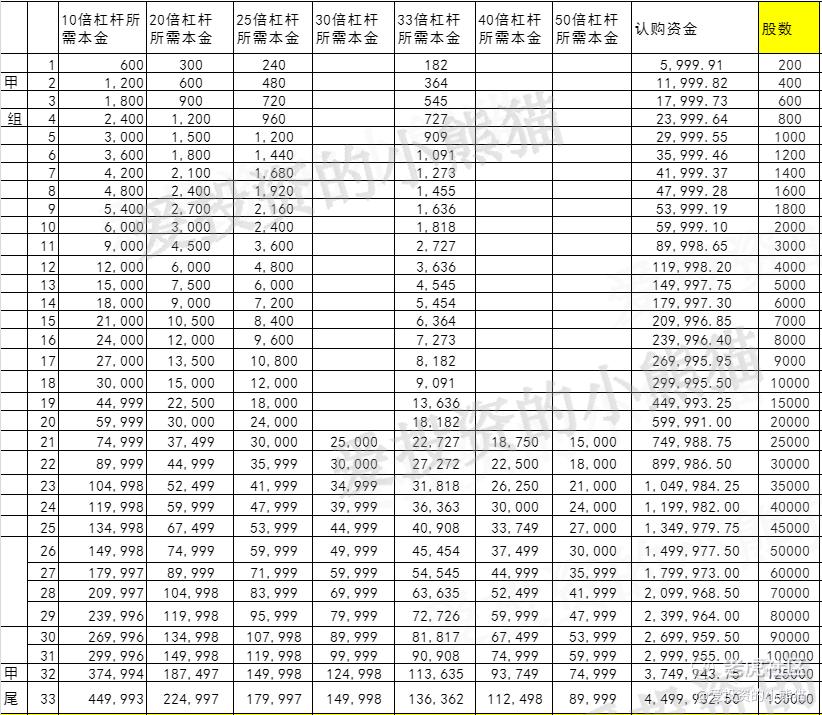

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是525万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

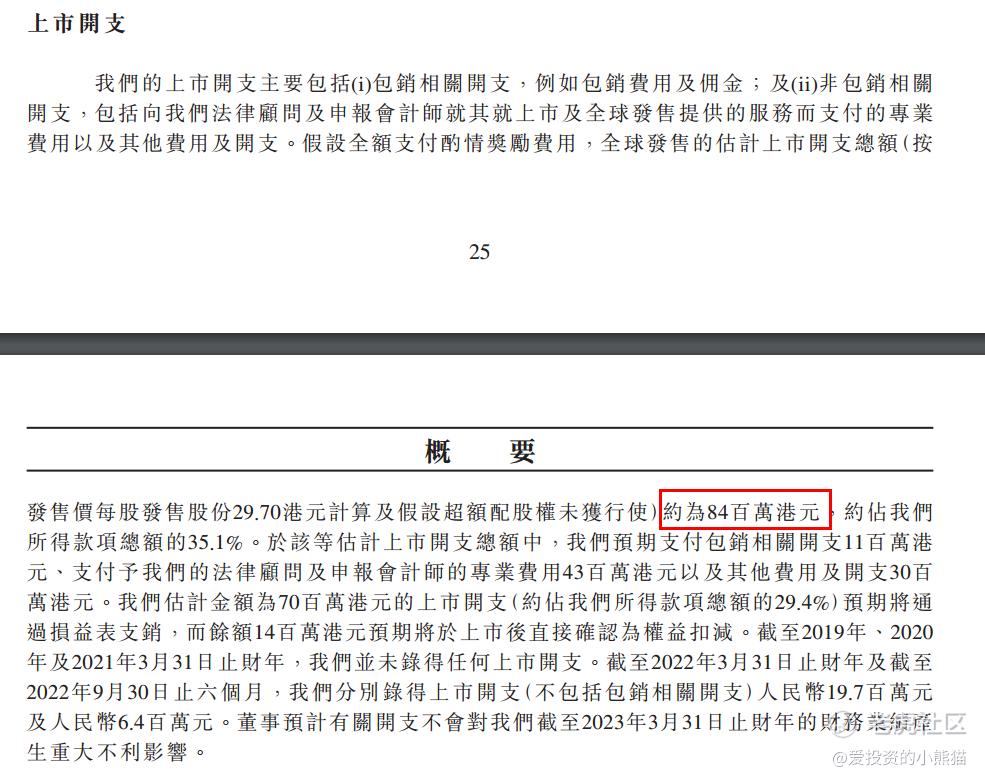

然后这个票招股书上公开的上市所有开支总额约为8400万港元,募资额2.39亿港元,占比约35.15%,超过三分之一,开支足够多的。本来募资就这点了,上市开支占到1/3,自己只收 2.39-0.84=1.55亿,这还是公开资料显示的,还不包括私下里面给的钱,那里应该上市公司拿不到1.55亿。

这票打不打?且看我下面的分析:

北森控股四年时间累计亏损超48亿元人民币,一直不盈利,北森控股是如何扛下来的呢?答案是资本输血。企查查数据显示,2005年成立至今,北森控股在十多年内至少完成9轮融资。

2010年,北森控股获得由深创投的约1200万元人民币的A轮融资;2013年2月,北森控股的B轮融资达1000万美元,投资方包括红杉中国、经纬创投。

2015年至2021年,北森控股基本保持着一年一轮的融资速度,其中2016年4月,公司曾在新三板挂牌上市,并于两年后摘牌。

最近的一轮融资为2021年4月的F轮,北森控股拿到了由软银愿景基金二期、高盛、春华资本、富达国际等机构联合注入的2.60亿美元,估值约为18.6亿美元,最后一轮进去的投资者还能赚35%,主要是着急进去的,都是直接赚翻倍的,这一级创投还是很赚钱的。

实话说,就基本面而言,虽然是200亿市值的公司,但基本上确实是一般般,股东那全是明星资本,上文也说了一级市场各路资本大佬都入局了这个,纯粹是被资本捧大的,迟迟无法赚钱的北森控股,上市后是会有资本认可吗?我感觉还是挺难的,无非是这些明星资本,想急着退出了。

不过另一方面倒是有一个很有趣的,这个我看募资比例只有1%多一点,最近五六年上市的700个新股里面,历史排名第三少的,之前这种募资比例比较少的票几乎都是涨的,这一批的除了这个二次上市的涂鸦,其他的票都是涨的,而且还能持有一段时间,累计涨幅也都比首日多,并且这个票是绿鞋的,就和艾美医疗+粉笔+思派健康一样,这些全都是生效的,并且可能会来护盘,这个可能是这个票最大的亮点,什么明星资本加持这些都是浮云。

这个票简单就摸一点吧。最后出这个票要不要参与?我肯定会打的,我是觉得大家可以多多观察一下,等几天再去决定打不打,但一旦热了,就再看情况了。不热的话说可以搏一搏的中小甲组和现金认购。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 大米饭00·2023-04-02打新我肯定是不会打新的,但是暗盘白嫖我是会的点赞举报

- 刀哥拉丝·2023-04-02打新这件事情我很感兴趣,尤其是这样的股票点赞举报

- 以肉克刚·2023-04-02市值200亿募资2个亿是不是有点少?点赞举报